第18期ありがとうファンド運用報告(2021年8月末~2022年8月末)

さて、ありがとうファンドは8月末に第18期決算を迎えました。詳細については運用報告書(交付版・全体版)で開示しておりますが、本ブログではお堅い運用報告書とは別に図表などを見ながら簡単にご報告させていただければと思います。報告期間は前期期末の2021年8月末から2022年8月末までの12ヶ月になります。また、全国6ヶ所で開催する運用報告会では本ブログで解説させていただく内容に加えて、足元の投資環境の整理・今後の運用方針などまで広げてみたいと考えておりますので、是非ご参加いただけますと幸いです。

下図の上段ではいつも月次レポートで載せている騰落率の図になります。8月末時点の12ヶ月騰落率を比較してみますと、当ファンドは世界株と日本株に対して大幅にアンダーパフォームする結果になりました。なお、当ファンドは特定の指数に連動する運用方針ではありませんが、パフォーマンスの説明という観点から、月次レポート、運用報告会の資料等では、世界株式指数と日本株式指数を合わせて開示しております。

さて、騰落率はあくまでも点と点の比較だけで、全体像が把握しにくいと思いますので、下段の線と面グラフで過去12ヶ月の推移を見てみましょう。赤の実線が当ファンドの推移を表しており、ミドリの点線が世界株、グレーの面グラフは皆さんがニュースなどで良く聞く身近な日本株の推移を表しております。また、比較しやすいよう、2021年8月末時点を1とした推移になっております。2021年11月頃まではおおむね市場と同様のパフォーマンスを維持しておりましたが、その後は米国での利上げ観測の強まりなどで比較的高いバリュエーションになりがちなグロース銘柄を多く保有している当ファンドのパフォーマンスの低迷が続き、結果として大幅にアンダーパフォームする形で期末(2022年8月末)を迎えました。

出所:ファクトセット等より、ありがとう投信作成

※「年率複利」は、過去の実績値であって将来の成績を保証するものではなく、またお客様ごとの購入時期によって運用結果は異なります。「年率複利」と「標準偏差」については、過去10年間の月末時点基準価額データを基に弊社にて計算しております。設定来騰落率については、ありがとうファンド設定日の 2004 年 9 月 1 日からの騰落率になります。参考指数(円ベース)の騰落率についてはファクトセットよりデータを参照し、弊社にて計算しております。(レポート最終ページに注記があります。)

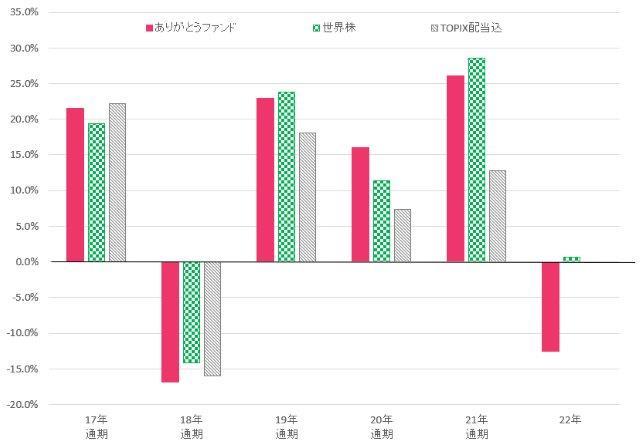

もう少し長いスパンのパフォーマンスも見てみましょう。特定期間別のリターンの推移は以下の様になります。コロナ禍が始まった2020年では、米国の大手ハイテク銘柄などコロナ禍で活躍が期待される銘柄が買われ、さらにコロナ対策として世界的に金融緩和へ舵を切ったので、株価バリュエーションの観点からもハイテク銘柄などグロース銘柄への選好が加速し、こういった銘柄に厳選投資している当ファンドにとっては追い風になり市場平均を大きくアウトパフォームする1年でした。一方2021年前半では、ワクチンの普及から経済活動の正常化が期待され、今まで出遅れていた割安株相場が本格化し、当ファンドではそういった景況感に左右されやすい割安株の保有を低位に抑えておりましたので、やや出遅れる形になりました。2021年後半からは、米国などの金融政策正常化の動きが目立つようになり、金利上昇を織り込む形で今まで大きく株価が上昇していた大手ハイテク銘柄を中心に大きく下落しました。当ファンドでは持続的な企業利益成長の確度の高さから、ハイテク銘柄に代表されるグロース銘柄の保有割合が大きくなる傾向があり、特に2022年の年初からの当ファンドの下落幅拡大の主要な要因になりました。

【2017年からのリターン推移】

(新ファンド組入開始から~)

出所:ファクトセット等より、ありがとう投信作成

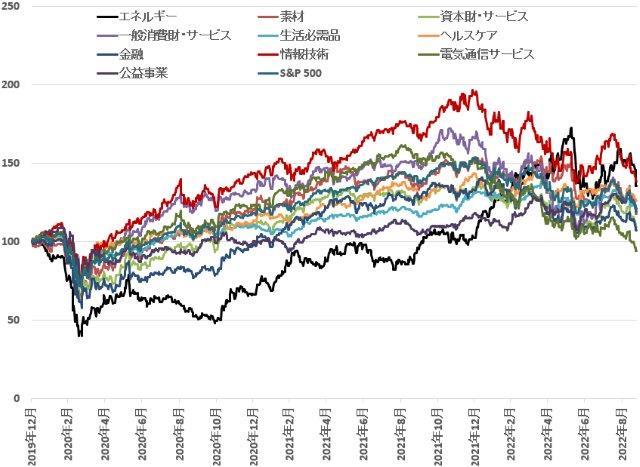

また、下記セクター別パフォーマンス推移の図のように、コロナ禍で大手ハイテク銘柄などから構成される情報技術セクター(赤線グラフ)が2021年末まで好調なパフォーマンスを見せていますが、その後上述したように調整基調が継続しています。一方、ちょうど情報技術セクターのパフォーマンスが悪化し始めた頃からコロナ禍で出遅れていたエネルギー関連セクター(黒線グラフ)が急激に上昇し、足元では情報技術セクターのパフォーマンスにcatch upしている様がご確認いただけると思います。これは、エネルギー関連セクターにはコロナ禍でのサプライチェーンの混乱やウクライナ戦争などの地政学リスクによる資源価格高騰により恩恵を受ける企業が多くあり、当ファンドはそういった企業への投資割合が比較的低位だったこともあり、年初からのパフォーマンス出遅れのもう一つの主要な要因になりました。

【コロナ禍での米国株セクターパフォーマンス例】

出所:ファクトセット等より、ありがとう投信作成。株価指数は2019年12月末を100として指数化、2022年9 月23日までの推移・米ドルベース

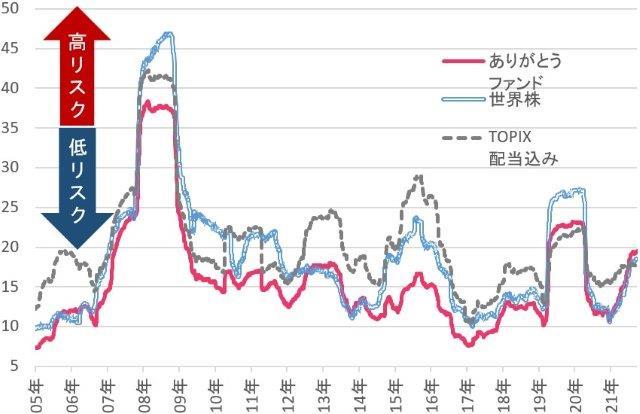

リターンの話をしたのでリスクの話もさせて下さい。当ファンドでは短期の景況感に左右されにくく、あくまでも中長期的な企業利益の成長確度が高いグロース株に厳選投資していることから、株価の変動率は比較的低位に抑えられる傾向がありました。しかし、近年こういったグロース銘柄は人気が高い分、持続的に株価が上昇する傾向もあり、足元の金利上昇懸念によるバリュエーション調整相場では相対的にボラティリティの高い銘柄群になりやすいことから、当ファンド全体のボラティリティも足元上昇しております。米国をはじめ主要国の利上げはいつまでも続くわけではございませんので、パフォーマンスもボラティリティも次第に落ち着きをみせてくると考えております。

【長期的なリスク水準も比較的低位に抑える】

(過去250営業日リスクの設定来からの推移)

出所:ファクトセット等より、ありがとう投信作成

ありがとうファンドは世界の幅広い国・地域に分散投資しておりますので、各国・地域別の株価推移も見てみましょう。なんといっても日本株式市場のスタートダッシュが目立ちますね。これは前期末まで出遅れていたことによる発射台の低さもありますが、菅前首相の総裁選不出馬発表から『人の話をよく聞く』方に総裁が変わったことに対する期待先行によるところが大きいと考えております。その後の日本株式市場も現地通貨ベースで比較的堅調なパフォーマンスを維持しました。日本は欧米が金融政策正常化へ舵を切る一方金融緩和への依存を断ち切れないため、欧米との金利差が意識され、特に対米ドルで大幅な円安が加速されたこともあり、輸出業種の大型企業が多い日本株式市場での円安進行による業績押し上げ効果が意識されたと考えられます。

他の国・地域では2021年年内は米国の金融政策変更の観測やコロナの新たな変異種などで一喜一憂する相場が続いていました。年が明けて、1月からは米国の金融緩和縮小観測の強まりとウクライナ情勢の緊迫感が重なり、バリュエーションが高止まりしていた米国の大手ハイテク企業を中心に大きく下落する本格的な調整相場が始まりました。その後4月から6月にかけては、ウクライナ戦争は長期化する見通しが強まり、マーケットもやや慣れてきたこともあって、ウクライナ戦争自体が株式市場に与えるインパクトは鈍くなっていきました。一方、コロナ対策の副作用でインフレの長期化が懸念されていた米国では政策金利の大幅な利上げ観測まで出はじめ、金融緩和環境で大きく株価が上昇してきた米国の大手テクノロジー企業を中心に世界株式市場は大きく調整しました。また、中国のロックダウンも投資家マインドを低下させる要因になりました。7月から8月中盤にかけて、世界的なインフレ懸念は継続したものの逆にピーク感が見られてきたこともあり、やや楽観相場に振れました。しかし8月後半に米国で開催されたジャクソンホール会議でパウエルFRB議長がタカ派的な姿勢を鮮明にしたことで、マーケットにお灸をすえるかたちになり欧米株式市場を中心に急激に調整して当ファンドの期末(2022年8月末)を迎えました。

【マーケットのおさらい】

(現地通貨ベース)

出所:ファクトセット等より、ありがとう投信作成

次に、為替の推移も見てみましょう。米国で利上げ継続の観測が高まっておりますので、金利のつく通貨が買われる形で上昇していますね。日銀は口が裂けても利上げに言及できないので、金利差により円安が進行している形です。

【ドル円とユーロ円のおさらい】

出所:ファクトセット等より、ありがとう投信作成

【ドル/円と日米金利差の推移】

出所:『値上げと円安』より、一部抜粋

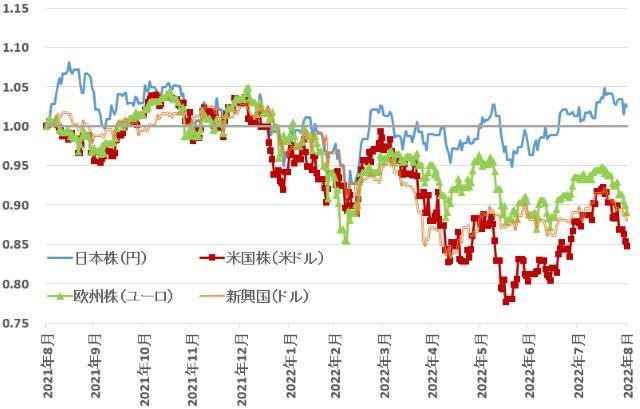

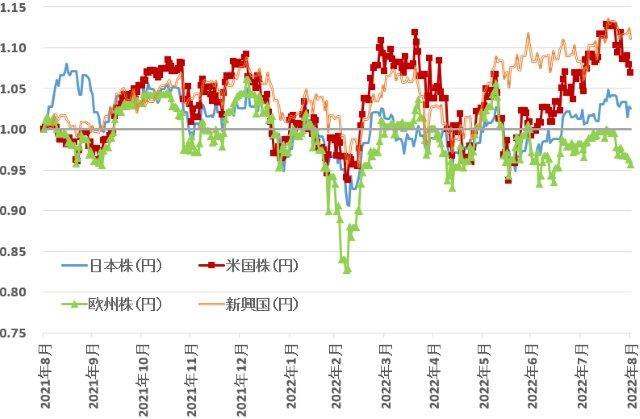

当ファンドの基準価額は日本円で算出されますので、円ベースでのマーケット推移も見ておきましょう。先ほどの現地通貨ベースの図を円ベースに換算すると以下の様な推移になります。上述したように当期では現地通貨ベースで米国株式市場と欧州株式市場の下げ幅が比較的大きくなっておりますが、米ドル高によって米国株式市場(円ベース)の下げ幅はマイルドになり、むしろ円ベース比較では日本株式市場より上昇するかたちになりました。一方、欧州株式市場(円ベース)は為替の追い風も米ドルほどではなく、円ベースでも他の国・地域市場に比べて低迷しました。

【マーケットのおさらい】

(円ベース)

出所:ファクトセット等より、ありがとう投信作成

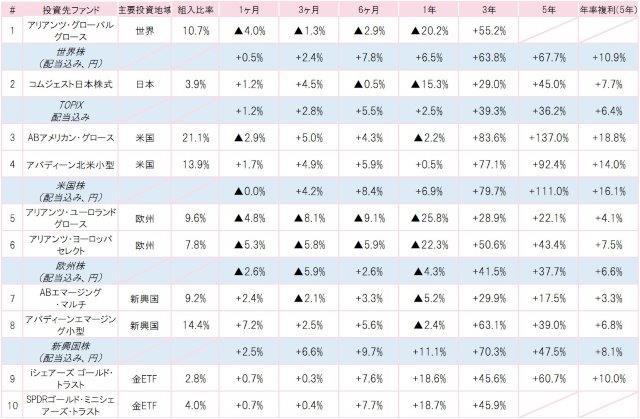

次に、あくまでも概算値になりますが、それぞれの投資先ファンドの寄与度を下記のスライドでまとめてみました。基本的には計算期間の組入比率の高いファンドほど当ファンドの基準価額への寄与度が高くなる傾向があります。

当期はアリアンツの3ファンドの下げ寄与が大きくなっております。これはバリュエーションが比較的高くなりがちなグロース銘柄を多く保有していることで利上げの影響を受けていること、ウクライナとロシア株に直接投資はしていないものの地理的に近く、企業業績の先行きが懸念されやすい欧州株を多く保有している点などが響くかたちになりました。また、ウクライナ情勢の直接的な影響については、アバディーン・エマージング・マーケッツ小型株ファンドとABエマージング・マルチファンドで、ウクライナとロシアの株・債券に一部投資しておりますが、その投資割合は当ファンド全体のポートフォリオに対して0.5%以下の水準に抑えておりますので、直接的な影響は比較的小さいと考えております。

一方プラス寄与としては、足元利上げ観測が高まっているので、本来であれば金利のつかない金(ゴールド)はアンダーパフォームすることが多いのですが、それ以上にウクライナ情勢のリスクが勝っており、有事の金として、金ETF2ファンドがプラスに寄与しました。また、ABエマージング・ロウ・ボラティリティファンドについては、中国政府によるネット企業への規制強化など中長期的に中国の大型企業への悪影響を勘案して、中国大手ハイテク企業へのエクスポージャーが比較的大きかった同ファンドをプラスパフォーマンスだった2021年年内に全売却した結果、当ファンドの基準価額にとってプラス寄与になりました。

【投資先ファンド寄与度】

(概算値)

【投資先ファンドのパフォーマンス】

(2022年8月末時点)

出所:各種投資先運用会社データ、ファクトセットより、ありがとう投信作成

出所:各種投資先運用会社データ、ファクトセットより、ありがとう投信作成

各国・地域市場ごとに投資先ファンドのパフォーマンスを確認してみましょう。また、厳選投資銘柄の紹介リンクもつけておきました。長期投資の銘柄選定の根幹には、単純に株を買うという行為ではなく、企業に投資するという長期的な視点が常に必要だと考えています。つまり、投資した企業が、自分で長期的に成長することが大前提ということです。時代のメガトレンドに乗ったピカピカな成長企業から、成熟して低成長になった事業中心の経営から新たな成長事業に挑戦する老舗企業など、投資例の成長ストーリー紹介を通して当ファンドの投資哲学を実感いただけたらと考えておりますので、ご一読いただけますと幸いです。前述してきたように、こういった持続的な企業業績成長が見込まれる企業は人気が集まりやすく、バリュエーションも高くなりがちで、足元の金利上昇局面で大きく調整しております。企業価値算出の細かい理屈は『利上げ』で『株価』が下がるカラクリをご参照いただければと思いますが、成長企業は高バリュエーションといつも非難されながらも、企業利益の成長によって株価は最高値を更新し続けてきたと考えております。利上げが一段落し、業績相場に戻った際、こういった成長企業に再び注目が戻ると考えております。

【日本株式市場】

出所:ファクトセットより、ありがとう投信作成。株価・指数は2021年8月末を1として指数化、2022年8月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース

▼コムジェスト日本株式ファンド投資例:

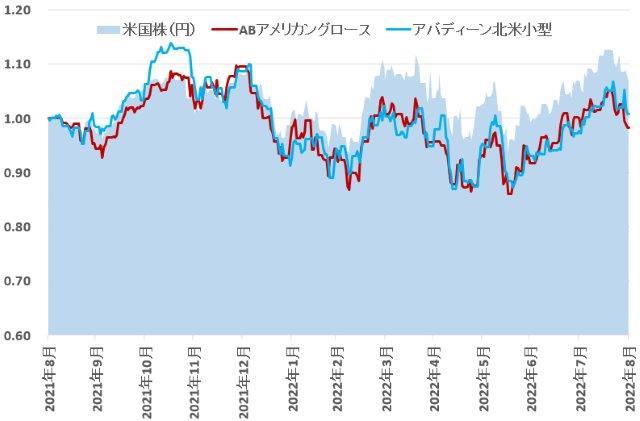

【米国株式市場】

出所:ファクトセットより、ありがとう投信作成。株価・指数は2021年8月末を1として指数化、2022年8月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース

▼ABアメリカングロースファンド投資例:

▼アバディーン北米小型株ファンド投資例:

倉庫型店舗で爆買いしようぜ!:BJ's Wholesale Club

稼ぐスマートメーターでスマートシティでございます♪:Itron

半導体組立装置からミニLEDまで任せて39!:Kulicke & Soffa Industries

医療費削減にも貢献しますから!:Health Catalyst

垂直統合型の廃棄物処理サービスで活躍!:Casella Waste Systems

デジタル時代のカギ管理屋さん:CyberArk Software

【欧州株式市場】

出所:ファクトセットより、ありがとう投信作成。株価・指数は2021年8月末を1として指数化、2022年8月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース

▼アリアンツ欧州株戦略2ファンドの投資例:

パワー半導体はワガハイの心臓ナリ:Infineon Technologies

建設業のデジタライゼーションを支える縁の下の力持ち:Nemetschek

糖尿病領域の課題に全力で向き合う成長企業:Novo Nordisk

不動産取引のオンライン化だけではもう食べていけない?:Scout24

【新興国株式市場】

出所:ファクトセットより、ありがとう投信作成。株価・指数は2021年8月末を1として指数化、2022年8月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース

▼アバディーンEM小型株ファンド投資例:

証明書があると安心?:Centre Testing International

火鍋屋もナメたらアカン:Xiabuxiabu Catering Management

【世界株式市場&金ETF】

出所:ファクトセットより、ありがとう投信作成。株価・指数は2021年8月末を1として指数化、2022年8月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース

▼アリアンツ・グローバル・エクイティグロースファンド投資例:

泳いでよし!眺めてよし!株価もよし!:Pool Corporation

最後に・・・

足元では利上げやウクライナ戦争、インフレの長期化懸念など、マクロ環境的には当ファンドが厳選投資している成長企業に対して向かい風の状況が続いております。ニュースのトップラインだけ見ていると毎日不安になりますが、当ファンドが投資している成長企業の中長期的な成長ストーリー自体は大きくは変わっていないと考えておりますので、あくまでも世界の成長企業に投資をしているという点を忘れずに長期投資をご継続いただけますと幸いです。

以上、簡単ではございますが第18期運用報告になります。

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |