半導体組立装置からミニLEDまで任せて39!:Kulicke & Soffa Industries(米国)

2021年02月19日(金)

さて、今月の厳選投資銘柄紹介は北米小型株式ファンドで保有している小型株だけど半導体組立装置メーカーとしてグローバル市場で確固たる地位を確立しているKulicke & Soffa Industriesに注目してみましょう!社名はパッと見家具屋みたいな名前ですが、ソファーもベッドも作っていませんので家具屋を期待されていた方はすみません。調べてみたらどうやら創業者の二人の名前が社名の由来だそうです。同社は1951年創業で大塚家具もびっくりの老舗企業でございます。(大塚家具は1969年設立だそうです。まったく関係ありませんが・・・)社名が長いので以後K&Sと呼ばせてください。

出所:会社資料より、抜粋

出所:会社資料より、抜粋

さて家具の話はこのくらいにして、同社は半導体組立装置メーカーなので半導体の話に移りましょう。半導体組立装置メーカーといきなり言われても普通の人はあまりピンとこないと思います。半導体製造・組立は数多くの工程からなっており、それぞれの工程の装置に強みを持つ企業が異なっていて、ゼロから解説し始めると日が暮れてしまうので、ざっくりな解説で大変恐縮ですが、同社の強みは半導体製造工程の最後のほうの組立工程で使われる装置にあります。特に、運用チームの話ではワイヤーボンディングという工程で使用される装置の製造・販売では市場の60%近いシェアを有しているとのことでした。ところでワイヤーボンディングってなんすか?となられた方がほとんどだと思います。一応文章で説明すると『集積回路上の電極と、プリント基板などの電極を接続する方法』になりますが、まったく頭に入ってこないので、興味のある方は日本半導体製造装置協会ホームページで公開されている図を見てイメージしてみてください。渋いロボキャラが懇切丁寧に解説してくれます! ロボ39 so much♪

半導体製造工程に携わる装置メーカーについては、今までセミナーで紹介した企業だけでもASML(オランダ)、ASM International(オランダ)、HOYA(日本)、浜松ホトニクス(日本)、Chroma ATE(台湾)など多くの投資例があり、全体像をつかむためにも整理が必要な気がするので、コロナが収束してリアルセミナーができるようになったらまとめて解説したいと思います。今回はざっくりで大変恐縮ですが勘弁してください・・・

さて、話を戻して・・・ワイヤーボンディングは技術としては既に成熟しており、同装置市場自体も比較的低成長である一方で、価格競争も激しいため、新規に参入してくる事業者が少なく、結果として昔からプレゼンスのある同社のシェアがますます拡大して、市場リーダーとしての優位性を維持できているようです。下図では競合他社比較をしていますが、粗利益率も約48%と競合平均より高く、価格競争が激しい環境であっても、これだけ高い利益率を確保できているのは市場リーダーの規模の経済が働いているのでしょう。

出所:会社資料より、抜粋

また、同社はNASDAQに上場している米国企業ですが本社をシンガポールに移し、中国や台湾の顧客の取り込みに成功しており、成長著しいアジアにおいても高い存在感を維持しています。こういった努力もシェア拡大に寄与しているようです。特にコロナ禍では、感染拡大がなかなか収まらない欧米に比べてアジアでは比較的早期の経済活動再開による恩恵も享受できているそうです。

【国別売上高構成割合】

アジアを軸に成長市場で高い存在感

出所:ファクトセットより、抜粋

同社は既存事業のシェア拡大に慢心せず、参入障壁の高い既存事業で得たキャッシュフローを新たな事業へ投資することにより新たな成長分野の開拓もしています。なかなか抜け目のない奴ですね。特に成長事業と位置付けているミニLEDバックライトを利用する液晶ディスプレイは、発展途上の技術である一方で、高輝度、高視認性、高効率、低電力消費、長寿命、さらなる超薄型画面への可能性など、多くのパラメーターで既存の液晶ディスプレイ技術を大きく上回ることから、中長期的な成長が見込まれています。特に足元では、今後Appleがモバイル機器にミニLEDを搭載すると噂されており、市場の急速な拡大が期待されています。また、これらの最新技術は依然として黎明期であり、価格主導ではなく技術主導であることから、同社の収益性への寄与が期待されています。さらについ最近、同社はさらに進化した技術であるマイクロLEDに関する技術を有する企業を買収しており、既存事業で稼いだカネを成長事業へ繋いでいます。なんかワクワクしちゃいますね♪

【K&Sが活躍する分野の市場規模】

出所:会社資料より、抜粋

以前『稼ぐスマートメーターでスマートシティでございます♪:Itron(米国)』でも述べたように、米国企業にはこうやって低成長になった既存事業から新たな成長事業へバトンを繋ぐ努力が比較的多くみられると思います。一方、日本企業はバイオハザードみたいに低成長でも存続させて、まるで存続させることが目的のようなゾンビ企業もたくさんありますが・・・悩ましい限りですね。そもそも米国では環境変化に対応できず新陳代謝を促進できない企業は淘汰されて消え去るのみですが・・・一度退場しても復活できるのが米国の強みでもあります。

【日本企業は企業内ゾンビも放置】

【新陳代謝には痛みも伴うが構造的変化に対応できないと・・・】

出所:新型コロナウイルスの影響を踏まえた経済産業政策の在り方について令和2年6月17日(水)経済産業省より、抜粋

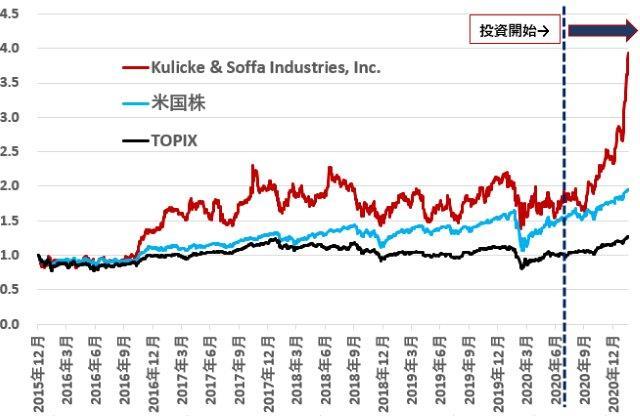

最後に参考までにですが、株価の推移を見てみましょう。ありがとうファンドが投資しているアバディーン北米小型株式ファンドでは2020年7月からK&Sのポジションを構築し始めており、2021年1月末時点で保有比率順位4位にランクインしております。

【株価推移】

出所:ファクトセットより、ありがとう投信作成。株価と指数は2015年末を1として指数化、2021年2月17日までの推移。外貨建ての株価と指数はすべて日次で邦貨換算した日本円ベース。

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| トレンドTOPへもどる |