借金コンクリート

先日、近所を散歩していると、とても立派な鉄筋コンクリート造りの家が建っておりました。たまたま家の方が家の前で日曜大工をされていたので、『とても立派なお家ですね~』と声をかけてみたところ、『いえいえ、45年ローンの借金コンクリートですよ~大変ですよ~』とのことでした。借金コンクリートという絶妙な響きに感銘を受けましたが、それ以上に45年の住宅ローンが世の中に存在していることに驚きました。いわゆるフラット35のような35年ローンが世界史上最長かと思っていましたが、どうやら時代は進化していたようです。早速自宅に戻り調べたところ、フラットシリーズでは借入期間が最長50年のフラット50という商品も最近出てきたようです。50年って・・・フラット半世紀ですよ・・・。ちなみに今年は米軍統治下に置かれた沖縄が日本に復帰して、50年になります。これから50年後の世の中を具体的に想像できる方はどのくらいいるのでしょうか・・・。フラット50に合わせる形で、銀行が提供する住宅ローンでも最長借入期間を50年まで伸ばした商品が提供されているそうです・・・

鉄筋コンクリート造りの立派なお家の家主は私より少し上の世代に見えましたので、45年で借りた場合、最後の返済は80代になるはずです。人生100年時代という言葉が流行るぐらいですから、80代までバリバリ働いて返済し、晴れて普通の鉄筋コンクリートになった自宅で、楽しい老後を過ごすプランなのかもしれません。賃貸に甘んじている私としては頭が上がらない次第でございます。しかし、これも何かの縁なので、もう少し深堀して考えてみましょう。以前、BNPL (Buy Now, Pay Later:後払い決済の意味)解説のブログでも言及したように、顧客に借金をさせて高価なモノを分割払いにすることで安いと思わせ、買わせようとする風潮がさらに強まっている気がします。住宅はそこに長期間住むという点を考慮すると、BNPLで買われがちな高い化粧品や服などとは次元の異なる点も多いですが、売る方からしたら大した変わりないでしょう。要は売らないと商売にならないということです。売り手サイドのノルマ達成のために借金までさせられて、買わされたらたまったもんじゃないですよね~

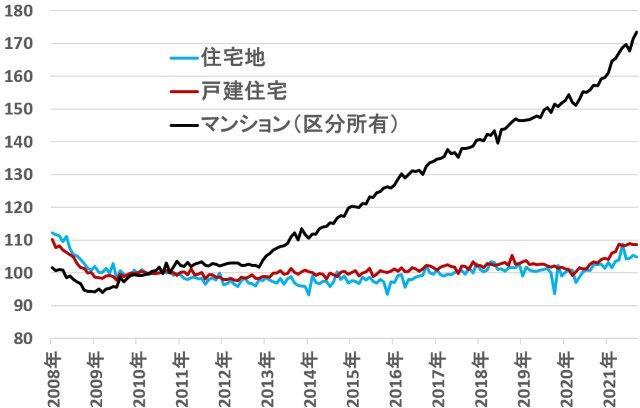

まずは不動産そのものが高くなっているという点から話を始めてみましょう。下図では日本国内の住宅価格を2010年の平均価格を100とした推移を表しています。パッと見てマンション価格がやばいですね。過去10年で価格水準が70%も上昇しています。価格上昇の背景は、異次元緩和で低金利環境がさらに続いていること、住宅ローン減税制度の活用、富裕層の相続対策などいろいろあるようです。戸建住宅の価格は長らく横ばいで推移してきましたが、足元ではコロナ禍での需要増や、ウッドショック、サプライチェーンの混乱などの供給面の問題もあって、価格は上昇傾向にあるようです。

【不動産価格指数の推移】

国内、季節調整済み

出所:国土交通省より、ありがとう投信作成

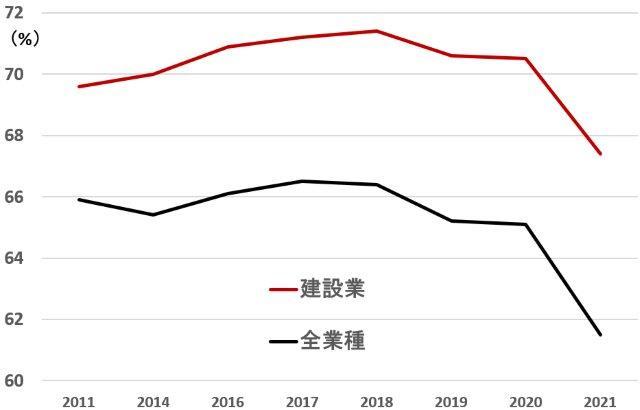

特に首都圏では東京オリンピックのインフラ建設のために、タダでも人手不足が深刻な建設業の投入資源がひっ迫したことも影響しているようです。人材教育には時間がかかるので、以前BIMのブログで言及したように労働環境が他の業界に見劣る同業界での人材確保の難しさは中長期的な人件費増につながることでしょう。また、建設業は温室効果ガスの排出量も多いので、グリーンフレーションの影響も考慮すると、今後も価格の高止まり&上昇傾向は中長期的に継続するのかもしれません。

【建設業の後継者不在率の推移】

出所:帝国データバンクより、ありがとう投信作成

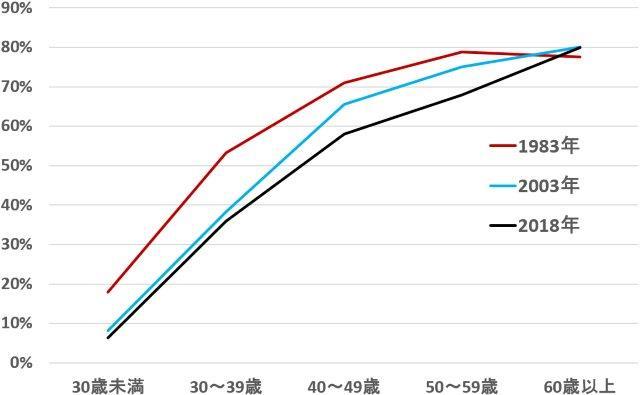

さて、不動産価格の高止まり&上昇しやすい環境がそろっているという話をしてきましたが、次に買い手側についても調べてみましょう。下図では年齢別での持家率推移を表してみました。おおまかな傾向として、30代から40代で住宅を新たに購入する傾向がありそうですね。また、近年では購入タイミングの年齢層が後ずれしてきているようにも見えます。その背景としては、晩婚化や子供の数の減少などいわゆるファミリー形成期の後ずれなど、人口動態的な影響が大きそうです。

【年齢別持家率の推移】

出所:総務省より、ありがとう投信作成

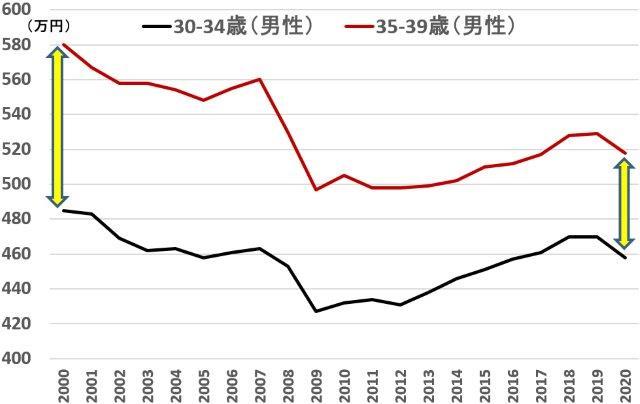

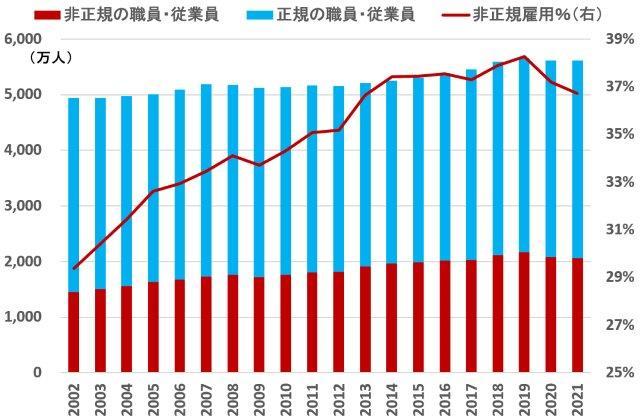

それ以外にも、失われた30年で比較的給与水準の低い非正規雇用が増えたことにより、お財布事情が厳しくなった点も影響がありそうです。

【年齢別平均年収の推移】

出所:国税庁より、ありがとう投信作成

最近流行りの『新しい資本主義』では『成長と分配の好循環』がうたわれていますが、それは過去30年が『衰退と搾取の歴史』だった裏返しでしょう。国内産業はバブルの後遺症で人材投資もできず衰退し、経営者は賃金の低い非正規雇用者を雇い、私腹を肥やして、相続対策にタワマン買っているような時代だったら、多くの人にとって人生100年時代は地獄になり、将来不安もどんどん広がりますよね~

【非正規雇用者数と割合の推移】

出所:総務省より、ありがとう投信作成

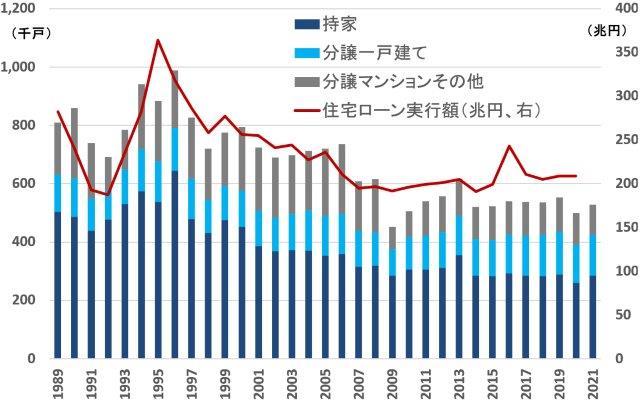

不動産価格が上がり、買い手の絶対数も長期的に減り、お財布事情も厳しいときたら、普通に考えて家なんか売れません。それでも買えちゃうのが住宅ローンのおかげでございます。下図に見られるように、新設住宅着工戸数と住宅ローンの関係はまさに表裏一体の関係ですね。

【新設住宅着工戸数と住宅ローン実行額の推移】

出所:国土交通省、住宅金融支援機構より、ありがとう投信作成

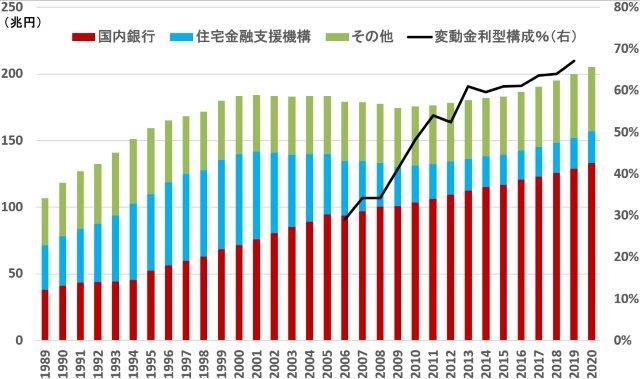

住宅ローンの貸し手の内訳も見てみましょう。住宅ローンの貸出金残高に占めるフラット35やフラット50を提供している住宅金融支援機構の構成割合は近年減少傾向にあります。一方、長期的に続く低金利環境下において比較的金利の低い変動金利型の住宅ローンを武器に拡販を続けてきた国内銀行のシェアは右肩上がりに増加しております。以前のブログで国内銀行業のビジネスモデルの持続性の無さについてはさんざん言及してきたので、ここで改めて言及はしませんが、カネ余りの時代に住宅ローンとそれに付随する金融商品にしか活路を見いだせなかった結果が、巡り巡って住宅市場を支える形になっているのでしょう。買い手の財布が小さくなり住宅ローンの新規実行額が減るようなことがあれば、借入期間を50年に延ばし、毎月の支払額を下げて借りやすくしてみたり。団体信用生命保険とセットで儲けてみたり。長期でのお付き合いになりますから、資産運用も当行でどうでしょうか?とクロスセルしてみたりという具合です。

【業態別の住宅ローン貸出金残高の推移】

出所:住宅金融支援機構より、ありがとう投信作成。その他は信用金庫、信用組合、労働金庫、生命保険会社等

少し話がずれますが、以前紹介したかんぽ生命保険契約問題で指摘されていたように、国内市場は人口減で縮小するのが確実であるのにも関わらず、昭和時代から同じビジネスモデルを続けようとすると、不正までしないと維持できなくなります。冒頭申し上げたように、最近のBNPLの流行りや今回取り上げた住宅ローンについても同様のことが言えるのではないでしょうか。

出所:『「かんぽ生命保険契約問題 特別調査委員会」からの報告について』より、抜粋

最後に、先月から成人年齢が20歳から18歳に引き下げられました。ニュースや国会でもメリット、デメリットなど多く取り上げられていましたね。ローンの契約なども可能になり、金融リテラシーの向上の必要性が増したということで、住宅ローンは変動金利か?固定金利か?みたいな授業を高校生相手にしている風景をニュースで見かけました。私も『最近の若者は・・・』とぼやくようなつまらない大人の年齢に近づいてきましたが、少なくとも私が大学で教えている子達は『お金の話はNG』なんて昭和的&非合理的な考えは持ち合わせておらず、自分達の世代が置かれた環境を理解しようとし、どう対処したら良いのかと積極的に投資や運用についての質問を投げかけてきます。お金の話はどこかやましいと教育されてきた世代の私の方が、こういった質問に答えて良いものかと躊躇するくらいです。だからこそ学生たちには古いビジネスモデルに縛られて、組織のノルマ達成を優先する大人たちの餌食にはなってほしくはないと切に願います。思い起こせば、この業界にいると学生だけではなく、社会人からもお金の心配事を聞く機会があります。決まって相談されるのは、『マイホームの購入』、『子供の学費』、『老後の資産形成』などライフイベント系の対策についてです。既存の世の中の仕組みを学び、金融リテラシーの向上も必要なことだとは思いますが、そもそも『マイホームを持つことが人生の目標なのか?』、『多額の授業料を払い子供を大学まで通わせることが本当に必要で子供のためになるのか?』、『漠然と老後に備えるのではなく老後に何をしたいのか?』をある程度定めてから手段として金融を使うべきなのではと感じる日々です。先に予算を決めて『過去最大規模スゲーだろ!』じゃ、どこかの国の国家予算と同じで持続可能性は皆無だと思います。なんのための予算で、コストパフォーマンスを明確にしておく必要があるべきだと考えます。と本音を言ってはみたものの、今まで長く続いてきた固定概念を変えるのは個人としても難しいと思いますし、新卒一括採用や終身雇用といった社会のシステム自体が大きく変化しないと難しいかもしれませんね・・・。『借金コンクリート』、『concrete』には『具体的な』といった意味もあります。人生100年時代の具体的な目標を本気で考えるフェーズが来たのかもしれませんね。

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |