第17期ありがとうファンド運用報告(2020年8月末~2021年8月末)

さて、前期に引き続き今回の運用報告会についても新型コロナウイルス感染拡大懸念のため、本ブログにてご報告させていただければと思います。また、報告期間は前期期末の2020年8月末から2021年8月末までの1年間になります。

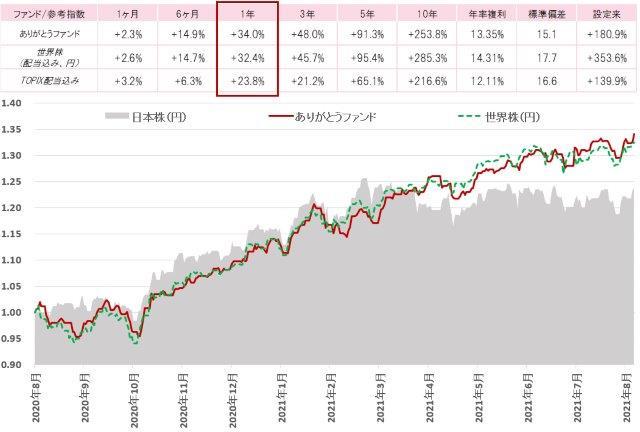

下図の上段ではいつも月次レポートで載せている騰落率の図になります。8月末時点の1年騰落率比較をしてみますと、当ファンドは世界株と日本株に対して良好なパフォーマンスを達成することができました。なお、当ファンドは特定の指数に連動する運用方針ではありませんが、パフォーマンスの説明という観点から、月次レポート、運用報告会の資料等では、世界株式指数と日本株式指数を合わせて開示しております。

さて、騰落率はあくまでも点と点の比較だけで、全体像が把握しにくいと思いますので、下段の線と面グラフで過去1年間の推移を見てみましょう。赤の実線が当ファンドの推移を表しており、ミドリの点線が世界株、グレーの面グラフは皆さんがニュースなどで良く聞く身近な日本株の推移を表しております。また、比較しやすいよう、2020年8月末時点を1とした推移になっております。

出所:ファクトセット等より、ありがとう投信作成

※「年率複利」は、過去の実績値であって将来の成績を保証するものではなく、またお客様ごとの購入時期によって運用結果は異なります。「年率複利」と「標準偏差」については、過去10年間の月末時点基準価額データを基に弊社にて計算しております。設定来騰落率については、ありがとうファンド設定日の 2004 年 9 月 1 日からの騰落率になります。参考指数(円ベース)の騰落率についてはファクトセットよりデータを参照し、弊社にて計算しております。(レポート最終ページに注記があります。)

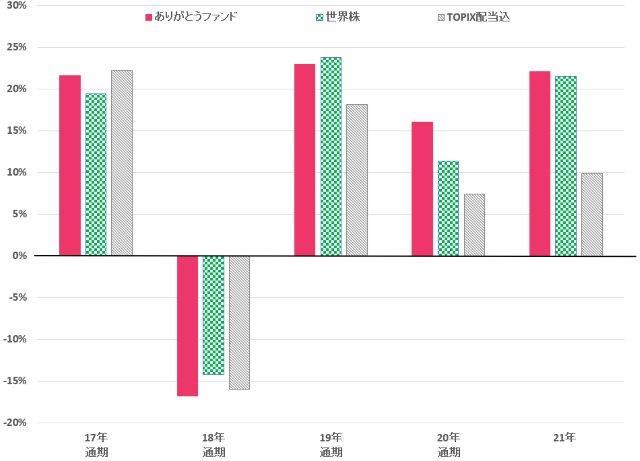

特定期間別のリターンの推移は以下の様になります。2020年はコロナショックで市場全体が混乱し、ボラティリティの高い年になりましたが、当ファンドの投資先アクティブファンドはそういった相場で超過収益を積み上げました。2021年年初からは、欧米を中心としたワクチンの普及から経済活動の正常化が期待され、今まで出遅れていた割安株相場が本格化しました。当ファンドではそういった景況感に左右されやすい割安株の保有を低位に抑えておりましたので、やや出遅れる局面もございましたが、割安株相場の賞味期限はいつも通り短く、長期的には成長株へ資金が戻ってきたため、期末にかけて、当ファンドではおおむね世界株式市場に追従する形で上昇し、最終的に市場平均に対してアウトパフォームする形で期末を迎えることができました。

【2017年年初からのリターン推移】

(新ファンド組入開始から~)

出所:ファクトセット等より、ありがとう投信作成

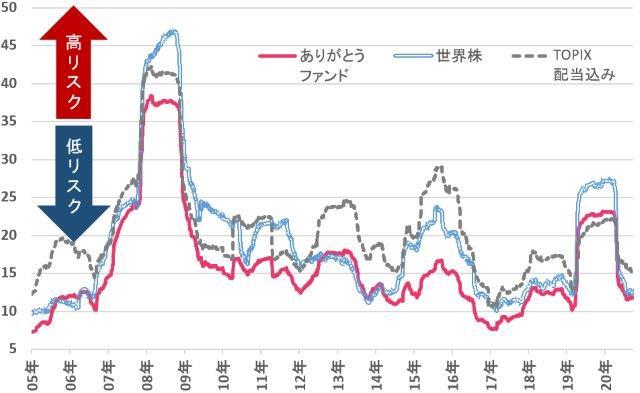

リターンの話をしたのでリスクの話もさせて下さい。期前半は新型コロナウイルスの感染拡大が欧米を中心に進行したことなどもあり、米国株、欧州株への投資配分の大きい世界株式市場のリスクはコロナショック時に大きく上昇しました。当ファンドにおいても、欧米株の占める割合は比較的大きくなっておりますが、株式とは異なる動きをする外国債券・金ETFなどに一部投資することにより資産クラスにおいても分散投資をしておりますので、世界株と比べてリスク水準を低位に抑えることができました。ただし期後半にかけてはワクチン普及による経済正常化が期待され欧米株市場のボラティリティも落ち着きを見せてきました。また、日本株は上値が重いだけではなく、短期筋の外国人投資家に遊ばれちゃうなどで、ボラティリティも高いというどうしようもない株式市場なので、リスクが高止まりしております。

【長期的なリスク水準も比較的低位に抑える】

(過去250営業日リスクの設定来からの推移)

出所:ファクトセット等より、ありがとう投信作成

ありがとうファンドは世界の幅広い国・地域に分散投資しておりますので、各国・地域別の推移も見てみましょう。前期はコロナ禍でむしろ業績が上振れするようなデジタル化のメガトレンドに乗った米国大手のハイテク銘柄が中心となって市場を牽引しましたが、当期前半は一転そういったクオリティ銘柄が売られる展開から始まりました。この点、日本の産業構造はオールドエコノミーへの依存度が高く、こういった大型ハイテク銘柄が少ないため、前期では株価も低迷し、発射台が低かったということもあり、当期前半の日本株の調整度合いは世界株対比ではマイルドになりました。

その後、米大統領選をにらんで、方向感のない展開が続き、選挙結果もなかなか確定しない期間が続きましたが、米議会はねじれるとの観測でバイデン氏が主張していた増税案等の確度が低下したことなどから適温相場が続くという安心感が広がり、世界株式市場は総じて上昇基調が続きました。

年末には欧米を中心にワクチンの接種が始まり、経済活動の正常化期待から今まで出遅れていた割安株相場が本格化しました。2021年に入ってからも主要国の強力な経済対策によるカネ余りの流動性と昨年の相場での成功体験から自信を持った個人投資家vs.ヘッジファンドの戦いが報じられ、一時市場が混乱する局面もありましたが、主要国の財政出動と金融緩和が続くことと、ワクチンによる経済正常化期待は根強く、なんだかんだ言って上昇相場が継続しました。一方、新興国株式市場では中国全人代で財政金融政策の正常化が示唆されたことや、インドなどでの新型コロナウイルス感染再拡大が嫌気され、先進国対比で出遅れる形になりました。

4月から6月にかけては米国金利の行方に右往左往させられる局面が目立つようになりました。例えば米国の金利上昇にピーク感が出てくる局面では出遅れていた米国のハイテク銘柄などが買われ、年初から続いてきた景気敏感株中心の相場展開からのローテーションが見られました。とは言え、ワクチン普及に伴う世界的な景気回復期待は根強く、先進国株式市場(日本を除く)を中心に上昇傾向が継続しました。日本株式市場では日本国内のワクチン接種が欧米に比べて大幅に遅れていることや、オリンピック開催に関する混乱などが懸念され、外国人投資家が大きく売り越しました。

7月以降は欧米とそれ以外の株式市場とのパフォーマンスの明暗が分かれる相場展開になりました。欧米では世界的にデルタ株の感染拡大が懸念されて調整する局面がありながらも、4~6月期決算発表が本格化していく中で業績に安心感のある大型グロース株を中心に上昇しました。一方、日本株式市場はオリンピック開催の混乱などにより上値の重い展開が続きました。新興国株式市場では中国政府によるネット企業への規制強化懸念などが嫌気され株価は欧米対比で出遅れました。

【マーケットのおさらい】

(現地通貨ベース)

出所:ファクトセット等より、ありがとう投信作成

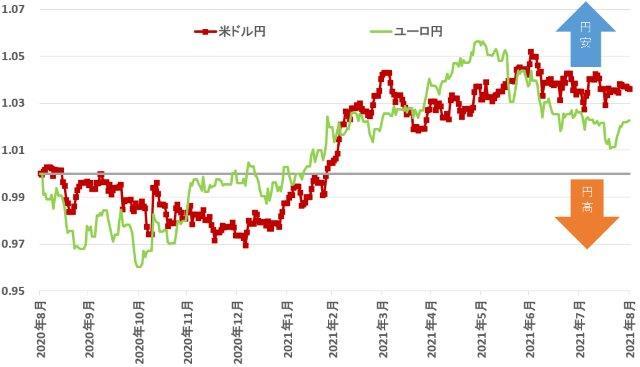

為替の推移も見てみましょう。前期では長らく続いていた米ドル高是正やEU首脳会議で復興基金合意に達したことなどもあり、対円でユーロ高が進行していましたが、なんだかんだ言って困ったときの米ドル回帰ということで、大統領選を消化した安心感や、米長期金利が上昇したこともあり、後半にかけて米ドルが再び強含む展開が続きました。

【ドル円とユーロ円のおさらい】

出所:ファクトセット等より、ありがとう投信作成

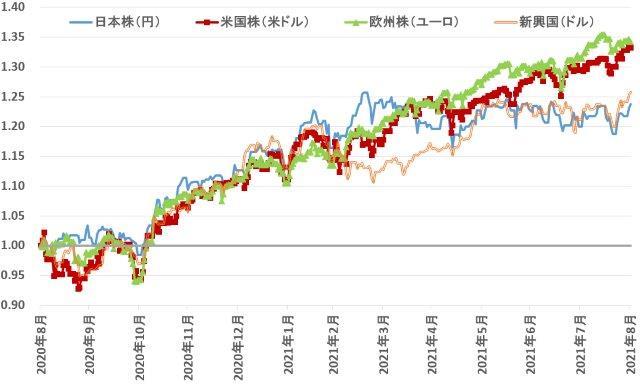

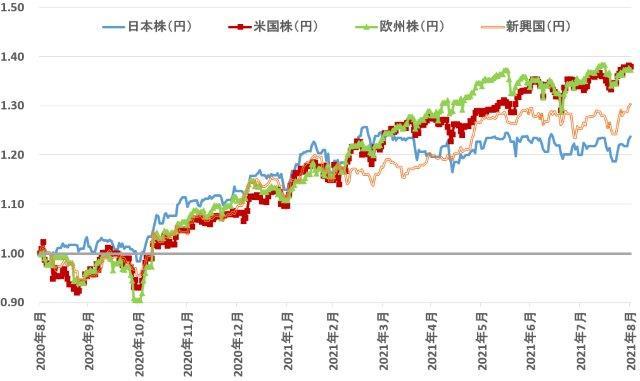

当ファンドの基準価額は日本円で算出されますので、先ほどの現地通貨ベースを円ベースに換算すると以下の様な推移になります。

【マーケットのおさらい】

(円ベース)

出所:ファクトセット等より、ありがとう投信作成

次に、あくまでも概算値になりますが、それぞれの投資先ファンドの寄与度を下記のスライドでまとめてみました。基本的には計算期間の組入比率の高いファンドほど当ファンドの基準価額上昇への寄与度が高くなる傾向があります。しかし当期においては、組入比率が10%プラスα程度だった小型株を主な投資対象としているアバディーン・エマージング・マーケッツ小型株ファンドとアバディーン・北米小型株ファンドのプラス寄与度が相対的に大きくなっております。これは、大型株に対して比較的出遅れていた海外小型株式市場全体への関心が、2020年後半から見直されてきた点が追い風になりました。ただし、両戦略は小型株の中でも特に『質が高い企業』に投資する投資哲学のファンドなので、万年安のボロ株を集めたファンドではございませんので、その点勘違いなさらぬよう宜しくお願い致します。

一方マイナス寄与としては、米長期金利の上昇トレンドから、金利の付かない金ETFは相対的な価値低下が懸念され、期中を通して低迷しました。当ファンドでは株式の国際分散投資だけではなく、株式とは異なった資産への投資も継続しております。確かに当期だけを見ると金価格の下落は足を引っ張る結果になっておりますが、前期を思い出していただければわかるように、金ETFは市場の大きなショックに対して株式とは異なる値動きでファンド全体の基準価額に貢献してくれます。よって、当期ではマイナス要因になりましたが、良くも悪くも分散効果が見られたとポジティブに考えております。なおマイナス寄与の『その他』については、主に当ファンドの信託報酬になります。

【投資先ファンド寄与度】

(概算値)

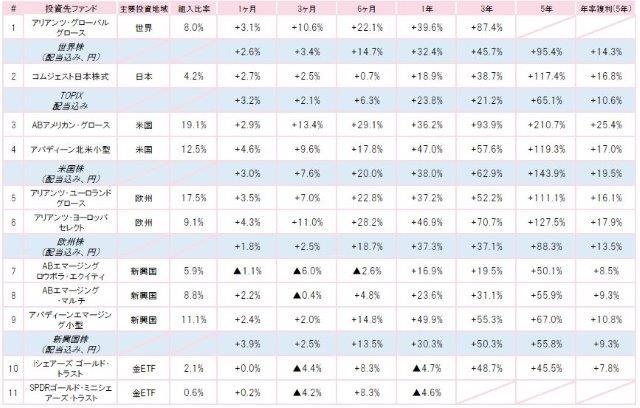

【投資先ファンドのパフォーマンス】

(2021年8月末時点)

出所:各種投資先運用会社データ、ファクトセットより、ありがとう投信作成

各国・地域市場ごとに投資先ファンドのパフォーマンスを確認してみましょう。また、厳選投資銘柄の紹介リンクもつけておきました。長期投資の銘柄選定の根幹には、単純に株を買うという行為ではなく、企業に投資するという長期的な視点が常に必要だと考えています。つまり、投資した企業が、自分で長期的に成長することが大前提ということです。時代のメガトレンドに乗ったピカピカな成長銘柄から、老舗で成熟して低成長になった事業から新たな成長事業に挑戦する企業など、たくさんの投資例を紹介しているつもりなので、ご興味ございましたらご一読いただけますと幸いです。

【日本株式市場】

出所:ファクトセットより、ありがとう投信作成。株価・指数は2020年8月末を1として指数化、2021年8月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース。

▼コムジェスト日本株式ファンド投資例:

【米国株式市場】

出所:ファクトセットより、ありがとう投信作成。株価・指数は2020年8月末を1として指数化、2021年8月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース。

▼ABアメリカングロースファンド投資例:

▼アバディーン北米小型株ファンド投資例:

倉庫型店舗で爆買いしようぜ!:BJ's Wholesale Club

稼ぐスマートメーターでスマートシティでございます♪:Itron

半導体組立装置からミニLEDまで任せて39!:Kulicke & Soffa Industries

【欧州株式市場】

出所:ファクトセットより、ありがとう投信作成。株価・指数は2020年8月末を1として指数化、2021年8月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース。

▼アリアンツ欧州株戦略2ファンドの投資例:

DSV Panalpina(デンマーク)紹介ブログでも言及したように、今期は長期投資しているデンマークの成長銘柄勢が大活躍してくれました。おかげさまで当ファンドの基準価額上昇にも大きな追い風になりました。早くコロナさんには終息してもらって、デンマーク行ってみたいですね~~~。39 very much!

【新興国株式市場】

出所:ファクトセットより、ありがとう投信作成。株価・指数は2020年8月末を1として指数化、2021年8月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース。

▼アバディーンEM小型株ファンド投資例:

証明書があると安心?:Centre Testing International

火鍋屋もナメたらアカン:Xiabuxiabu Catering Management

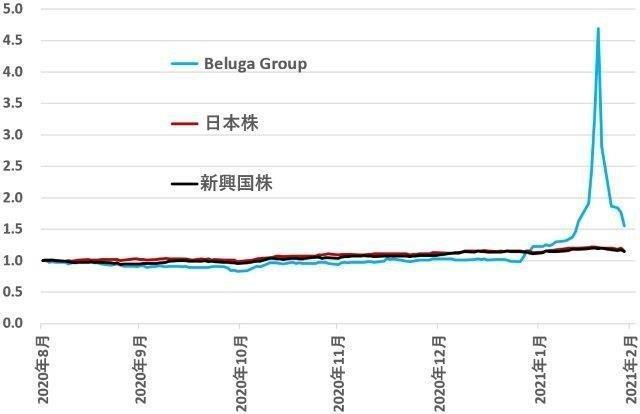

アバディーンEM小型株ファンドの期後半の基準価額の急騰は2010年から長期投資しているロシア企業でウォッカなどのアルコール飲料を製造・販売するBeluga Groupの保有によるところが大きくなっております。株価が上昇した要因は同社が1月25日に発表した21年3月期の決算が堅調であったことが考えられます。(2月12日から2月18日までの間に株価が220%上昇)その後、ロシアのMICEX取引所が取引上限を設ける措置などもあり、過熱感がなくなったことで株価は62%下落しました。この期間、運用チームは積極的に売却を進め、保有株数を減らし一部利益確定をしました。直近の同社のポジションはポートフォリオの中で5%程度に抑えられており、ボラティリティもかなり正常化されております。煮込みハンバーグレシピの最後でふれたように、ロシアでは年初の寒い中、上半身裸で沐浴する習慣があるそうなので、気合を入れるためのウォッカ需要のシーズナリティが効いて、販売が激増するのかもしれません(冗談です。なんの因果関係もないと思います)。ともあれプーチン大統領の沐浴は定点観測mustイベントな気がします。

【保有銘柄のBeluga Groupが急騰】

出所:ファクトセットより、ありがとう投信作成。株価・指数は2020年8月末を1として指数化、2021年2月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース。

【世界株式市場&金ETF】

出所:ファクトセットより、ありがとう投信作成。株価・指数は2020年8月末を1として指数化、2021年8月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース。

出所:ファクトセットより、ありがとう投信作成。株価・指数は2020年8月末を1として指数化、2021年8月末までの推移。外貨建ての株価・指数はすべて日次で邦貨換算した日本円ベース。

▼アリアンツ・グローバル・エクイティグロースファンド投資例:

泳いでよし!眺めてよし!株価もよし!:Pool Corporation

最後に・・・

ちょうど去年の今頃、運用報告のメッセージを書いていた際、1年後にまたメッセージを書く頃には新型コロナウイルス感染症の収束に目処がつき、打ち勝った証として子供と一緒に南の海のウミガメに会いに行けるかな~と期待したものです。残念ながら現実は厳しく、庭にビニールプールを広げて終わりました。コロナ禍が始まって1年半が経った今も、コロナは引き続き日常生活の様々な場面に大きな影響を及ぼしています。特に最近身近なところで気になるのは、物価上昇です。ウッドショック、コンテナ運賃高騰などコロナ禍の供給制約による価格高騰はもうしばらく続きそうです。一方、カネ余りの時代で金融資産の価格も大きく上昇しました。総裁選に出馬する政治家は格差是正をアピールしますが、格差をゼロにするとは決して言いません。なんだかんだ言って金融資産の有無で格差は存在し続けるのでしょう。物価が上がり、一方でボーナスは減額されるジリ貧の時代に一定程度金融資産を持つのは理にかなっていると思いますが、受益者の皆様はどう考えますか?

以上、簡単ではございますが第17期運用報告になります。

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |