医療費削減にも貢献しますから!:Health Catalyst(米国)

2021年12月22日(水)

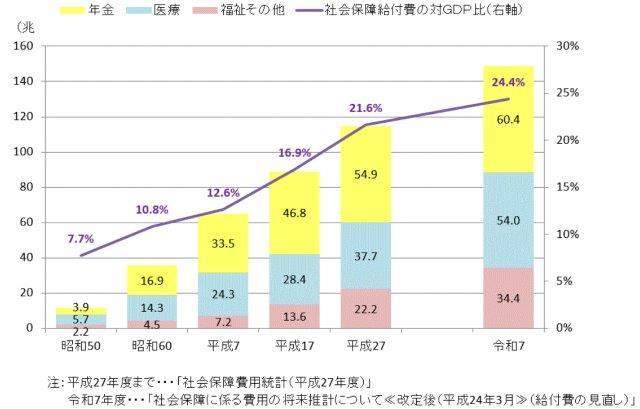

今月はいきなりどんよりするような話からはじめましょう。下記図では日本の社会保障費の推移を表していますが、過去30年くらい労働人口も平均所得も大した増えていないのに、社会保障費だけイケイケどんどんで増えていますね。こういうのを見ちゃうと一労働者として、今後も手取りが減っていくのだろうな~と悩ましく思う次第です。日本に限らず先進国でも同じような問題が起こっており、人口が増え続けている米国においても他人事ではないようです。世界的にコロナ対策で各国政府がおカネを使った後、大した財源もないので、今後は今まで以上に歳出の無駄を削減する圧力が強くなることでしょう。今回紹介する厳選投資銘柄はこんな世知辛い世の中でも最新のテクノロジーを駆使して医療費や無駄の削減に貢献する縁の下の力持ち系米国企業のHealth Catalystになります!

【日本の社会保障費の推移、歳出】

出所:国税局より、一部抜粋

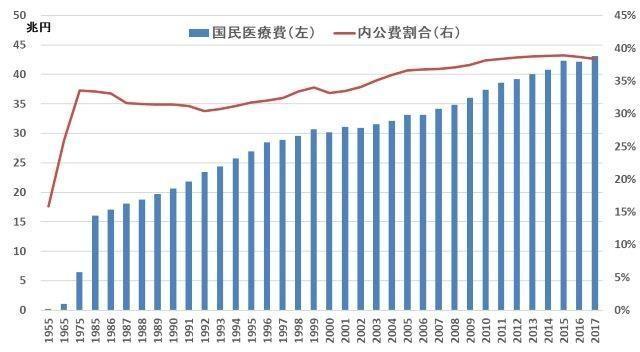

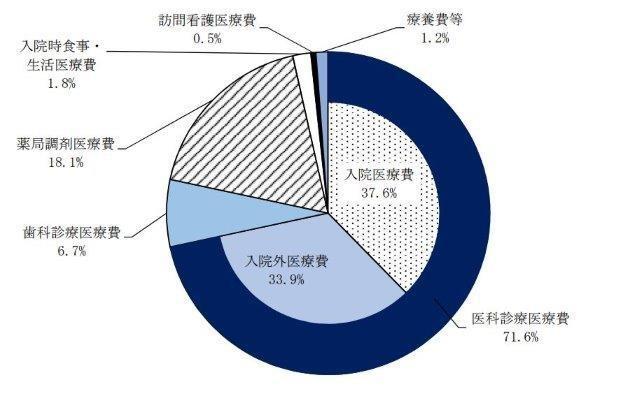

以下、過去ブログ『日本の将来について考えてみる①』より一部抜粋

【国民医療費の推移】

出所:厚生労働省『国民医療費の概況』より、ありがとう投信作成。1985年より前は10年ごと、それ以降は1年ごとの推移

【診療種類別国民医療費構成割合】

(2017年)

出所:厚生労働省『国民医療費の概況』より、抜粋

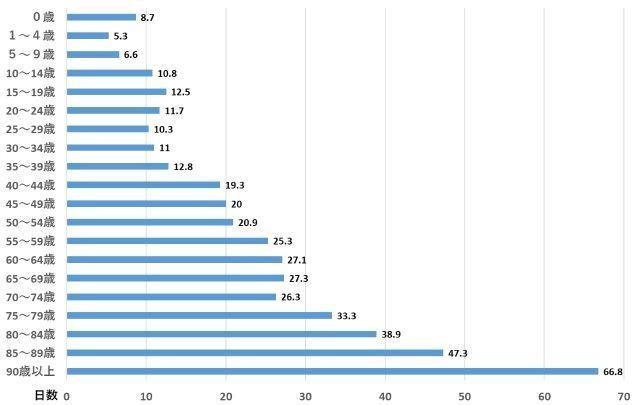

【退院患者の平均在院日数】

出所:厚生労働省「平成29年患者調査」より、ありがとう投信作成

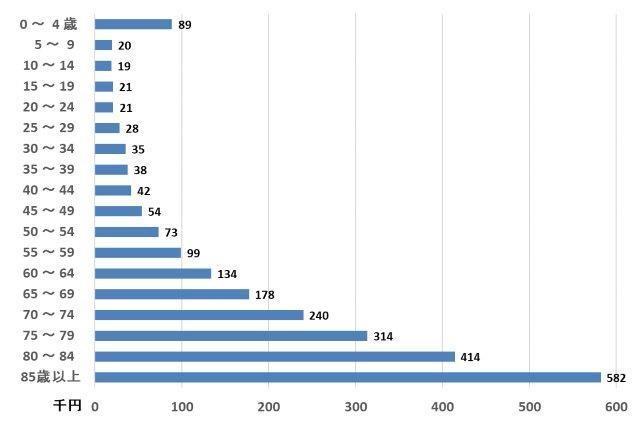

【1人当たり医療費(入院)】

出所:厚生労働省「平成28年国民医療費」より、ありがとう投信作成

さて、前置きが長くなりましたがHealth Catalyst の事業内容を見てみましょう。同社は病院など医療機関向けにデータ分析技術とソリューション・サービスを提供しています。主に、業務や財務、臨床、研究データを管理するためのヘルスケア・ソフトウェア・ソリューションを設計、開発、提供しており、これらのサービスを通して、臨床結果の改善、収益向上の機会創出、業務効率化を目指しています。同社推計によると米国の医療費の25%程度は過剰支出・無駄であると考えられるようで、これは足元では1兆ドル規模に匹敵します。こういった医療業界が長期的に直面する問題にソリューションを提供しているというメガトレンド乗りまくりのビジネスのようです。同社はヘルスケアに特化したデータ・ソリューションの分野で高い専門性を有しており、今後、急速に進むことが予測されるヘルスケアDX化の恩恵を受け、成長すると期待しております。

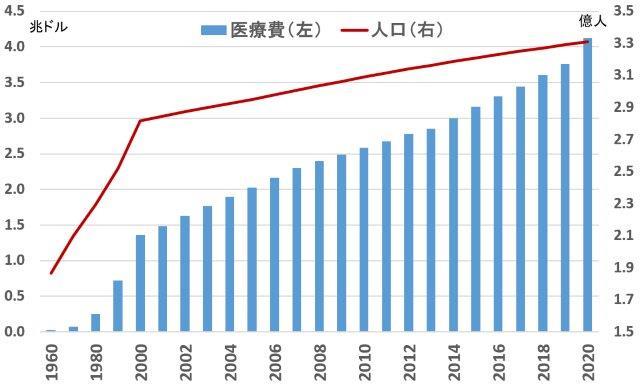

【医療費と人口の推移】

米国

出所:Centers for Medicare & Medicaid Services, Office of the Actuary, National Health Statistics Group; U.S. Department of Commerce, Bureau of Economic Analysis; and U.S. Bureau of the Census.より、ありがとう投信作成

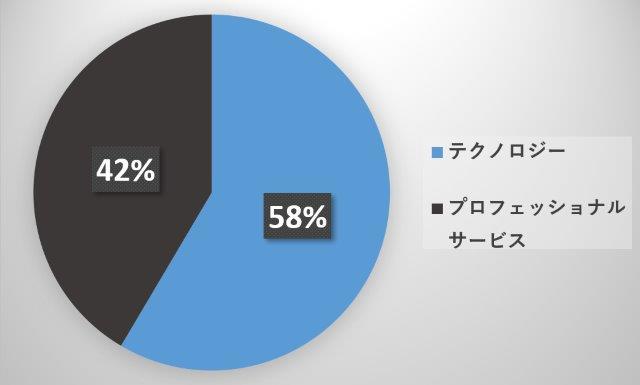

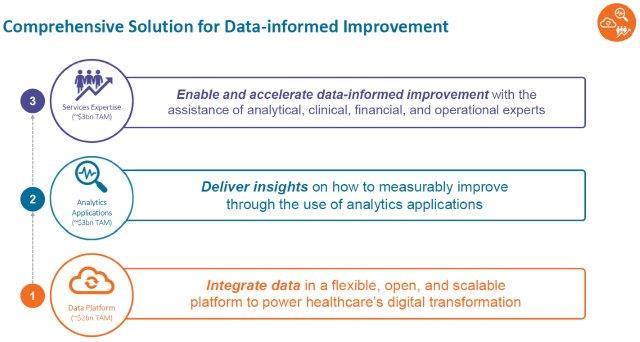

マクロ的な追い風環境を確認したところで、次に同社の具体的な事業内容を売上高構成割合からみてみましょう!同社は大きく二つの事業から成っており、『テクノロジー事業』ではDOS(Data Operating System)と呼ばれる数多くのデータを柔軟でオープンに統合したデータープラットフォームと、DOSで得たデータを分析し、付加価値をつける分析アプリケーションを提供しています。一方、もう一つの稼ぎ頭の『プロフェッショナル・サービス事業』では、分析、臨床、財務、業務運用の専門家の支援により、データに基づいた改善・付加価値の追加を可能にし、効率化を加速させるコンサルティングサービスを提供しています。

【事業別の売上高構成割合】

(2020年)

出所:会社資料より、ありがとう投信作成

① データ取得、②分析、③コンサルティングを通してリアルワールドで改善という一貫したサービスを提供できる点が同社の強みのようです。一貫したサービスを提供する『フルアクセス』だけではなく、必要なサービスに限定した『アラカルト方式』の提供も可能のようです。規模の大きな病院システムなどでは、自身でデータ分析者を抱えているところもあるので、様々な顧客に対応したサービス体系にしているのでしょう。ただし、膨大なデータの蓄積が進む一方で、最新のデータ分析方法や人員の教育などをupdateしていくのは結構大変なようで、同社のような専門業者に包括的に委託する方が結果的にコスパ含め効率的になるケースも多いようです。よって、単純なデータベースの販売にとどまらず、付加価値の高い分析アプリケーションの提供やコンサルティングサービスを組み入れることで、90%近い顧客がサブスクリプションベースで高額な契約を結んでいるとのことです。結果として、コロナ禍のような環境下でも収益への影響は限定的で、中長期的には成長の追い風になることが期待されています。

【ホップ・ステップ・ジャンプ!的な図】

データの海・・・分析がさらに重要に・・・

ヘルスケア関連のデータはいわゆる定型のデータではないものが多く、

標準化して分析するには、特殊なプロセスが必要・・・

ここにも同社の強みが見られる

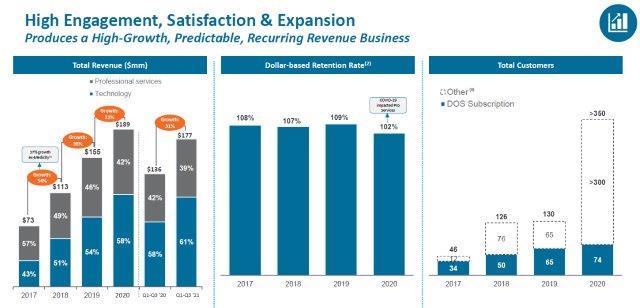

売上高も顧客基盤拡大と共に成長

サブスクリプションのリテンションレートも100%以上をキープ

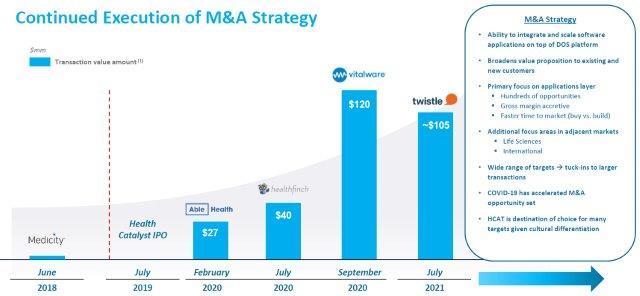

医療向けソフトウェア開発会社などを買収・統合することで、

より専門性の高いデータ・分析・サービス提供が可能に

出所:会社資料等より、一部抜粋

足元の決算発表コールを聞くと、『プロフェッショナルサービス事業』の売上総利益率の低下が議論の中心になっていました。その影響からか、足元の株価は大きく調整しています。長期的な追い風から受ける恩恵を鑑みると、比較的短期的な問題だと思いますが、もちろんこれからのことなので、こればっかしは私にもどうなるかはわかりません。長期投資家として、ここは耐えるフェーズなのかもしれませんね。

【上場以来の株価推移】

出所:ファクトセットより、ありがとう投信作成。株価と指数は2019年7月25日を1として指数化、2021年12月14日までの推移。外貨建ての株価と指数はすべて日次で邦貨換算した日本円ベース

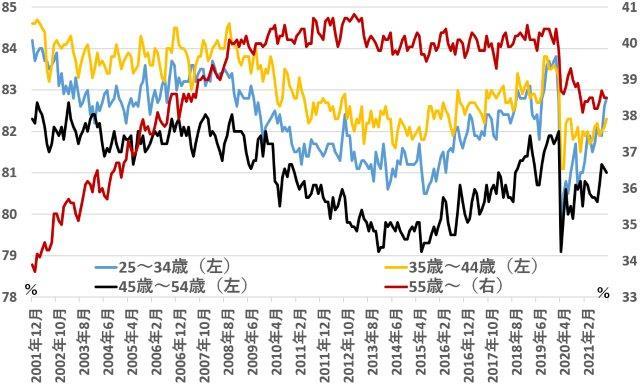

下図のように、元々『プロフェッショナルサービス事業』は『テクノロジー事業』と比べ比較的労働集約型になりやすく、専門知識を有するコンサルタントに対する給与水準も高くなりやすいので利益率が見劣りする傾向があるようですが、足元のコロナ禍でこういった社員を引き留めるための費用や、採用も売り手市場なので、しばらくこういったマージン棄損の傾向は続きそうですね。米国では45歳以上の年齢層において労働参加率がパンデミック後に大きく低下しましたが、ワクチンの普及後、経済再開が進む中でもこの年代層の労働参加率の回復が鈍くなっています。この原因の一因として市場の観測ではコロナ禍の株高などで金融資産が大きく増えたことが、この年代層のアーリーリタイアを加速させているのでは?と考えられています。こういった背景も優秀なコンサルタント確保に影響しているのかもしれませんね。それにしても、流石金融資産保有大国米国!アーリーリタイアなんて、うらやましい限りです~~♬

【事業別の調整後売上総利益率の推移】

出所:会社資料より、一部抜粋

【年代別の労働参加率の推移】

米国

出所:ファクトセット、U.S. Department of Laborより、ありがとう投信作成

【Introduction to Health Catalyst】

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| トレンドTOPへもどる |