値上げと円安

最高気温が40℃を超える『酷暑日』が続いておりますが、受益者の皆様方に置かれましてはいかがお過ごしでしょうか?私は毎晩ニュースで子供達と天気予報を見ながら、『あ~明日も暑いね~、お外で遊べないね・・・』と悩ましい日々を過ごしております。以前は『明日は39℃か~39 so muchだね~』とか言っていましたが、暑すぎてそんな冗談を言う余裕も無くなってきた次第でございます。さて、世界的な気候変動の影響なのか近年気温はドンドン上昇しております。リアルワールドはそんなカオスな日々が続いておりますが、足元のマーケットも同様に、気温だけではなく他のファクターもドンドン上がっており、悩みの種になっております。利上げ、値上げ、上がらないのは日本円の価値ぐらいかもしれませんね。

さて、前置きが長くなりましたが、今回は我々の生活により近い『値上げ』の動向にフォーカスしてみたいと思います。ちょうど1年ぐらい前に『値上げで困るのは最終消費者だけじゃない!』で、コロナ禍のサプライチェーンの混乱による値上げの影響について触れました。企業努力で何とか最終消費者への直接的な値上げ転嫁を長らく避けてきた日本企業ですが、今回の長期的な原材料高&物流コスト高によるコスト増や、気付いたら『新しい資本主義』で『人への投資』も増やせとのコストプレッシャーもあり、様々な商品・サービスに対して値上げ転嫁を余儀なくされてきています。テレビのニュースを見ていると、連日値上げ報道ばかりで気が滅入っちゃいますよね~

昨今の値上げ動向は、日本国内に限った話ではなく世界的な現象になります。そこでまず、輸入物価指数を主要国間で比較してみましょう。なんだかんだ言って資源国の米国はあれだけインフレと騒がれていても、地産地消できる国なので輸入物価指数は日欧と比べるとマイルドな上昇に留まっていますね。ユーロ圏はユーラシア大陸を共有する資源国のロシアと喧嘩しているので、天然ガスなどの供給制約から輸入物価指数が足元大きく上昇しています。我らが日本は典型的な非資源国なので、輸入物価は過去の推移を見ても大きくブレる傾向が強そうですね。足元では、欧米にやや出遅れる形で上昇してきており、上昇幅も一番大きくなっております。

【輸入物価指数の日米欧比較】

出所:ファクトセットより、ありがとう投信作成

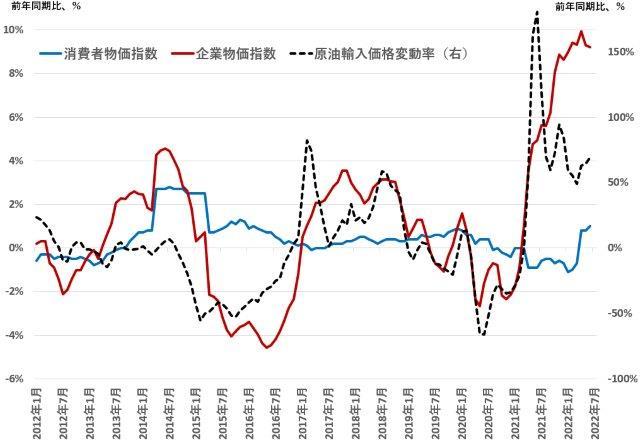

非資源国の日本はそもそも輸入に頼る脆弱なコスト構造の国だという点を確認していただけたと思いますが、次に日本国内でそのコストが最終消費者に転嫁できているかを下記図でみてみましょう。日本に限らず、必ずしも企業物価や原油輸入価格の動向が100%最終消費財やサービスに反映されるわけではないので、あくまでも参考までの図になりますが、消費者物価指数の推移はかなりマイルドに抑え込まれているように見受けられます。また、過去の推移を見ていると、消費者物価指数の動向は企業物価指数や原油輸入価格の動向に比べると数か月遅れて反映されているように見られます。日本企業は物流コストやエネルギーコストを数か月単位で前もって長期契約するケースが他の主要国企業より多いと考えておりますので、川上企業から川下企業へのコスト転嫁も一定の遅効性が見られるということでしょう。そういった状況を鑑みると足元の消費者物価指数の上昇はまだ始まったばかりで、今後もしばらく続く可能性を示唆しているように考えられます。

【消費者vs企業物価指数と原油価格(日本)】

出所:ファクトセットより、ありがとう投信作成

次に日本の輸入物価増減について、その内訳まで深堀してみましょう。下記図の通り、輸入物価は原油や原材料の市況要因で大きく変動しています。原油価格などの高騰は最近一服感が出てきておりますので、ひとまず置いておいたとして、最近、特に今年に入ってからは為替要因での上昇が目立ってきましたね。直近では輸入物価上昇の4割程度が為替に起因しているそうです。

【輸入物価の推移(要因分解)】

出所:日本銀行資料より、一部抜粋。「市況要因等」は、輸入物価の契約通貨ベース指数の変動により説明される部分。 「為替要因」は、輸入物価の円ベース指数と契約通貨ベース指数の乖離から算出

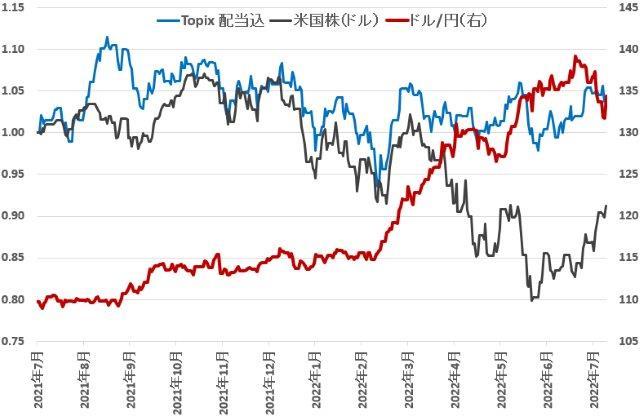

そういえば、最近は急速に円安が加速してましたね。輸送機器などを世界で販売している大手輸出企業などにとって円安は業績にプラスになるので、そういった多くの輸出企業から成る日本株式市場は米国株式市場などに比べると最近は妙な底堅さを発揮しております。しかし、国内工場で生産・出荷する場合など、海外からの部品の調達コストは円安で重しになるでしょうし、急速な円安に対する調達ルートや生産体制への対応もあるので手放しで喜べる話ではないでしょう。

【日米株価とドル/円の推移】

出所:ファクトセットより、ありがとう投信作成。株価は2021年7月末を1として指数化

一方、内需系の企業にとっては輸入物価の要因分解の図で示したように、円安はコスト増要因になるので、マージン悪化で業績悪化につながることでしょう。さらには、そういったコスト増が最終消費者に値上げという形で転嫁され、国内の景況感も悪くなると考えられるので、円安進行がさらに続けば皆ハッピーというわけにはいきません。

最近のドル/円為替市場は下記図のように日米の金利差で大体説明できます。インフレを封じ込めようと躊躇なく利上げを実行する米国やユーロ圏と比べ、日本は金融緩和を続けること自体が目的になっているようなので、このまま海外の利上げが続けば金利差は拡大し、円安傾向が継続する可能性は高いと考えられます。現役世代としては物価が上がっても給料も上がってくれれば問題ないのですが、過去30年の動向を見るとまずそんなことは実現しませんし、高齢化が進む日本では年金受給者も多く、ただでさえ保険料を納める現役世代の数も減り、給与も横ばいなのに、年金だけ無計画に増やす訳にもいきません。コロナによる経済活動の下振れを主要国は大規模な金融緩和で支えましたが、今その反動でインフレが加速しており、痛みを伴うインフレ封じ込めが行われています。値上げや円安はコロナで言うところの後遺症かワクチンの副反応と似た現象なのかもしれませんね。

【ドル/円と日米金利差の推移】

出所:ファクトセットより、ありがとう投信作成

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |