送料も値上げだと?

今月の厳選投資銘柄紹介ブログで解説したDSV Panalpinaのおかげで頭の中が物流マインドmaxなので、今月のありがとうトピックスでは、足元高騰しているコンテナ運賃動向について考えてみましょう。

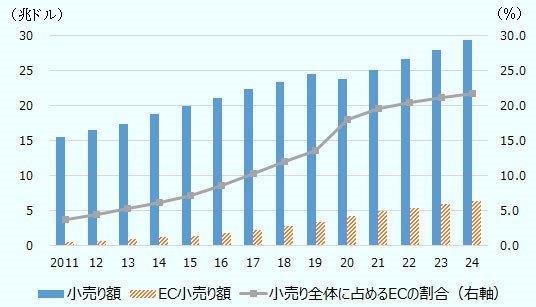

まずコロナ禍の国際物流をザックリ需要面から振り返ってみましょう。まず最初に、コロナ禍がはじまった頃はマスクや個人用防護服などが緊急物資として航空貨物で輸送されていました。その後しばらくして緊急物資の輸送が落ち着いてきたことから当時高騰していた航空貨物利用ではなく、比較的安い海上輸送へシフトしていったようです。当時私がマスクトレードをフォローしていた際、ある段階で突然プライスが下がり、その理由を尋ねたところ、より安い船便に切り替えたと中国の友達が言っていたので、この点はなるほどと実感があります。2020年後半頃からはいわゆる『巣ごもり消費』で、特に生産体制が回復していた中国から北米向けの貨物が増加したようです。コロナ禍では販売のEC化が世界的に進展しており、こういったチャンネルからの巣ごもり需要も大きかったと考えられます。

【世界の小売り額とEC小売り額の推移(推計値)】

注:EC小売り額は決済手段やフルフィルメント(商品受注から決済に至るまでの業務全般)の手法にかかわらず、インターネットを利用して注文された商品およびサービスを含む。ただし、旅行およびイベントチケットの販売、料金支払いや税金および送金、飲食店サービス、ギャンブルなどは除外。

出所:eMarketer "Global Ecommerce Update 2021"を基にジェトロ作成

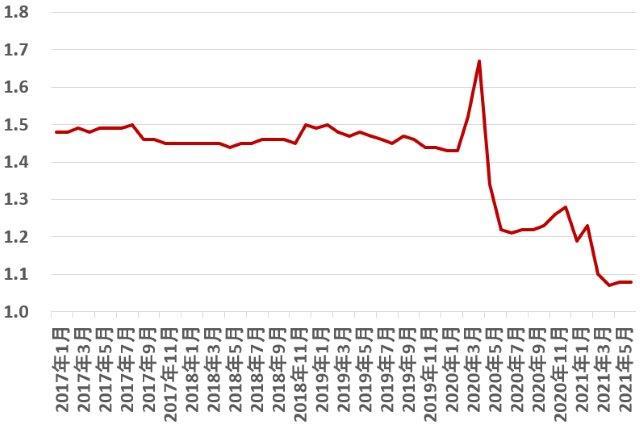

実際米国での小売業の売上に対する在庫水準の推移を見てみると、コロナ禍がはじまった頃こそ在庫過剰の様に見えますが、その後は『巣ごもり消費』などの需要増がみられ、むしろ在庫水準が下降を続けているので、在庫確保に伴う堅調な輸送需要につながったと言えるでしょう。

【米国小売りの売上に対する在庫水準】

出所:U.S. Census Bureauより、ありがとう投信作成

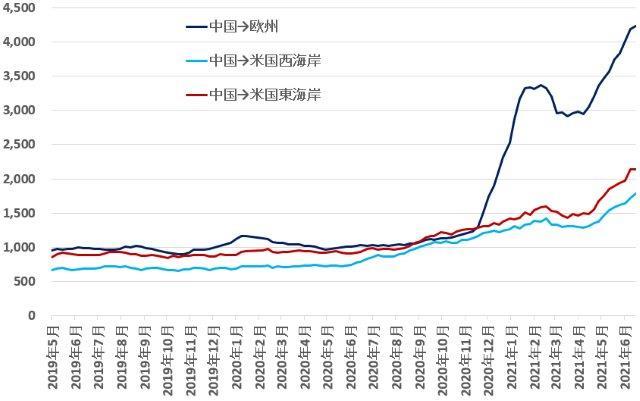

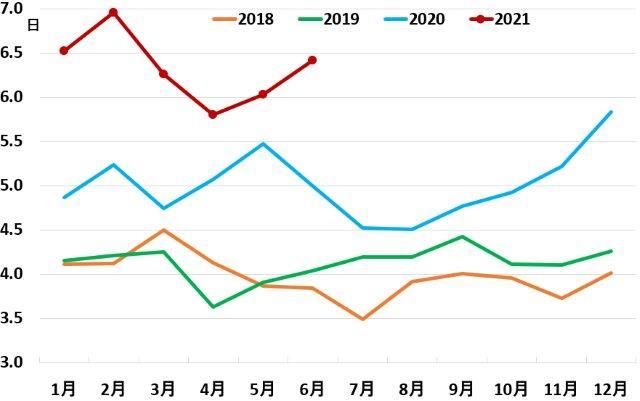

上述した様に需要面では『巣ごもり消費』の影響が大きかったことと思いますが、一方供給面はどうだったのでしょうか?下図では、世界の荷動きの動向を把握する際によく注目されるCCFI(中国コンテナ運賃指数、1998年1月1日=1,000の受注価格ベース)の推移を主要な航路別に示してみました。コロナ前の水準と比べると2~4倍程度運賃の水準が上昇していますね。特に欧州航路の高騰が目立ちます。これは新型コロナウイルスの感染拡大や、ロックダウンなどから港湾作業員が不足したことが大きな要因になっているようです。やはりこういった最近の価格高騰の背景としてはコロナ禍での供給制約の影響が大きそうですね。

【中国輸出コンテナ運賃指数の推移】

出所:上海航運交易所、ファクトセットより、ありがとう投信作成。指数は1998年1月1日=1,000として指数化、受注価格ベース

港湾作業員不足で荷下ろしに時間がかかるとコンテナ船が着岸できず、沖待ちが発生します。さながらコンテナ船の大渋滞と言ったところでしょうか。密です密です!!冗談じゃすみませんね。また、下記の米国の例では、港湾混雑以外に鉄道の貨車不足による鉄道輸送の遅延も荷役遅延に影響しているようです。以前『コロナ禍でカネはどこからどこへ?』で述べたように、働くより失業保険貰った方が収入増えるなんて時期もあったので、余計働き手が不足していたのかもしれませんね。

【ロサンゼルス・ロングビーチ港の港湾混雑状況】

(2021年4月8日、約23隻のコンテナ船が沖合で待機中)

出所:経済産業省資料より、一部抜粋

米国だけでなくコンテナ船遅延は世界的な傾向になっております。コンテナ船の定時到着率は2020年8月くらいから下がり始めて、2021年は年初から低迷しております。今年3月に発生したスエズ運河での座礁事故なんかも影響してそうですね。リアルに『高い!遅い!まずい!』状況になっちゃいますね。

【コンテナ船の定時到着率の推移(グローバル)】

出所:Sea-Intelligenceより、ありがとう投信作成

平均遅延日数も同様の傾向を示していますね。

【コンテナ船の平均遅延日数の推移(グローバル)】

出所:Sea-Intelligenceより、ありがとう投信作成

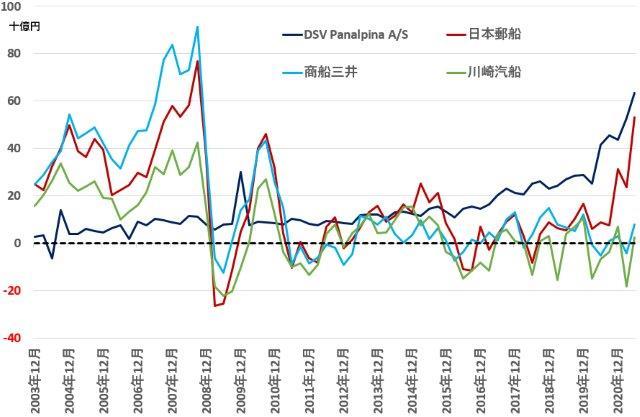

次に、株式市場的にコンテナ運賃高騰から恩恵を享受できそう海運企業の業績も見てみましょう。国内海運大手の業績はリーマンショック後長い間、四半期の営業利益ベースでギリ赤字or黒字近辺をさまよっていた状況からthanks to コロナ特需と運賃上昇で急浮上しはじめているようです。今期の業績についても大手3社とも上方修正しているのでしばらく足元の状況は続きそうです。それにしても、長期での利益推移を見てみるとボラティリティが非常に高いですね~。個人的には利益の質と継続性という観点から考えるとアセットライトのDSV Panalpinaの方が魅力的に感じますが受益者の皆様はいかがでしょうか?ご参考までに当ファンドでは国内海運大手3社は保有しておりませんし、短期的に追い風だからと言っても買いません。

【国内大手海運の営業利益の推移】

(DSVはオマケ)

出所:ファクトセットより、ありがとう投信作成。営業利益は四半期ベース、外貨建ての場合はすべて四半期ベースで邦貨換算した日本円ベース

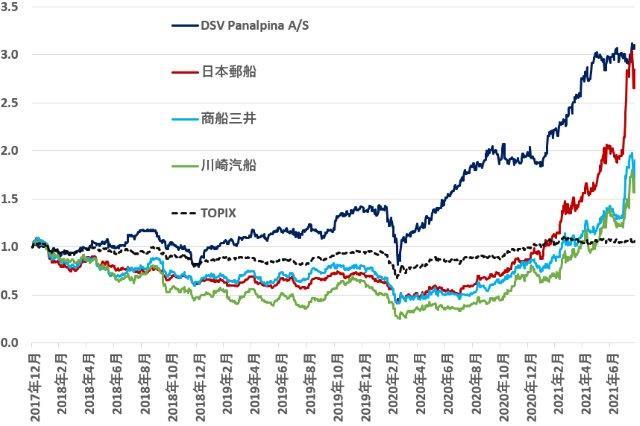

【国内大手海運の株価の推移】

(DSVはオマケ)

出所:ファクトセットより、ありがとう投信作成。株価と指数は2017年12月末を1として指数化、2021年8月24日までの推移。外貨建ての株価と指数はすべて日次で邦貨換算した日本円ベース

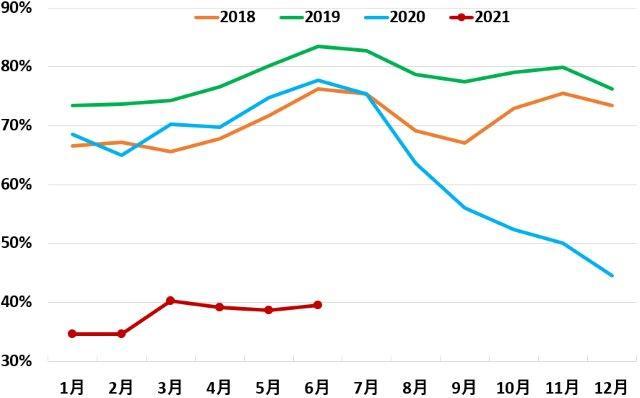

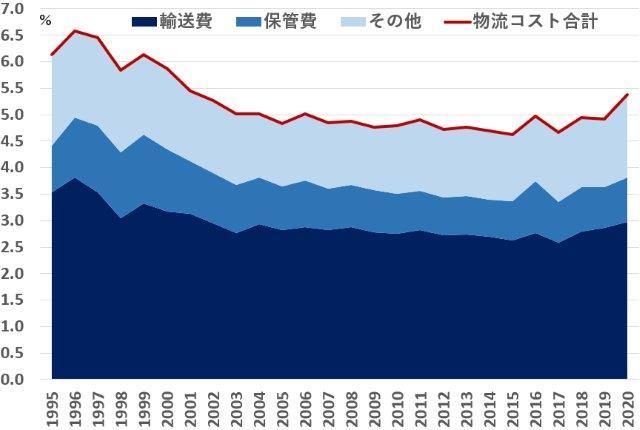

最後に、我々個人への影響を考えて終わりましょう。下図では、国内荷主の売上高に占める物流コストの推移を示してみました。輸送費は物流コスト全体の半分ちょっとぐらいなので、売上高に対して大体3%ぐらいの水準のようです。もちろん非製造業より製造業の方が物流コスト比率が大きいなど、扱う商品によって差はありますが、全業種全体平均で3%ですから最終消費財へのインパクトはそんなに大きくないように思えます。単純に販売価格据え置きで、冒頭のコンテナ運賃みたいに、たとえ輸送費2倍になったとしても売上対比で大体6%のコスト感ですからね。ただしこのデーターの2020年は2020年3月までの反映がほとんどで、実質的に2019年の状況を反映していることから、コロナ禍全体の動向はまだ反映しきれていないのでその点は気を付けてください。物流業界のことはあまり詳しくありませんが、米国などと比べてもこの国内勢の3%水準の輸送コスト比率はかなり低いので、国内の輸送サービスも長年のデフレ圧力にやられて低位に留まっているのかもしれません。最終消費者としてはメシウマ状態なのかもしれませんが、同業界で働いている人、企業にとっては厳しい状況でしょう。

【売上高に占める物流コスト比率の推移】

出所:日本ロジスティックシステム協会『物流コスト調査報告書』より、ありがとう投信作成

上述してきたように、足元のコンテナ運賃高騰がコロナによるものである限り、コロナの脅威が収まるにつれて運賃動向も落ち着いてくると考えていますが、はたしてコロナ前の水準まで下がるでしょうか?ただでさえデフレ圧力で値上げなんかできなかった海運企業がコロナ禍で大義名分を得て値上げができる環境ができました。世の中が落ち着いたら顧客目線(デフレ目線)でコロナ前の赤字覚悟の低水準まで下げるとは思えません。また、最近流行りのカーボンニュートラルなどの環境問題への対応にも膨大なカネがかかるはずですしね。前回話した原材料高騰と同じで、なんだかんだ言って最終消費者にしわ寄せが及ぶことになるでしょう。

物価が上がっても給与も上がれば大丈夫じゃんと思われるかもしれませんが、マクロ的に過去30年間変わらない国内の給与水準や人口動態を鑑みるに期待はできませんね。前回話したように日本企業はただでさえマージン水準が海外企業に見劣りしているので、値上げで増えたマージンを従業員に還元することなどおそらく無いでしょう。こんな感じで家計もジリ貧状態が続くことになり、老後に備える資産形成どころじゃなくて足元生きていくのが精いっぱいな近視眼的な世の中にならないことを祈ります。この点、成長しない国の賃金システムで働く人々が、余資を『広く国際分散・成長企業に長期投資』は合理的な気がしますが、あまり攻めると営業だと怒られるのでこのくらいにして終わります。

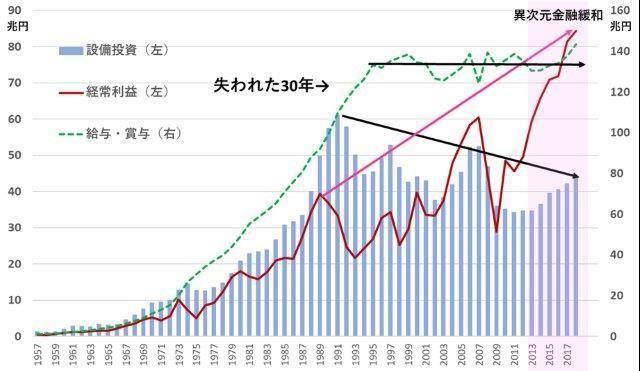

【日本企業の給与・設備投資・利益の推移】

日本企業は困ったら利益を貯め込む体質

→給与増など期待できない

出所:『カネを眺めて100年人生』より、抜粋

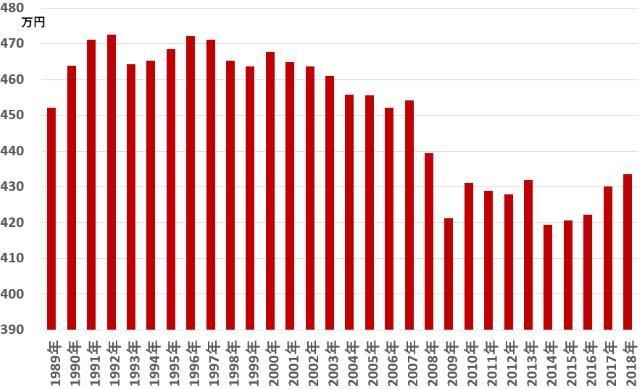

【平均給与の推移(1年を通じて勤務した給与所得者)】

出所:厚生労働省より、ありがとう投信作成

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |