百聞は一見に如かず

さて、都議選の投票日が近いということで、駅前を歩いていると候補者たちの何となく耳障りの良さそうな街頭演説を耳にする機会増えてきました。休みの日は午前中子供達と家の近くの公園で遊びまくって、疲れたから皆でお昼ご飯食べて、昼寝まで持っていったところに、選挙カーの立候補者名連呼で目が覚めましたなんてこともざらです。そんな候補者に『子育て支援』の話をされてもね...。加えて参議院選も近いという事で、またバラマキの話もでてきました。最近では、現役世代の負担軽減などを餌に票を集めようとする勢力も増えてきました。現役世代としては一見社会保険料が減ること自体は手取りが増えることを意味するのでwelcomeな気がしますが、介護の現場を見ている者としては、社会保険料の支払いが減ることによって、介護職員の方々の待遇が悪くなり、巡り巡って自分にリアル介護の負担がのしかかってくるのではとハラハラドキドキする面もあります。例えば、お世話になっている介護施設の経営が立ち行かなくなり、親が追い出されるなんてことになったら、遠方介護&共働き&未就学児の子育て世帯の我が家では日々のオペレーションが回らなくなるのは明白です。保険料というカネを払って親の介護をみてくれるのであれば、ひょっとしたら凄くコスパのいい制度かもと考えるようになってきました...

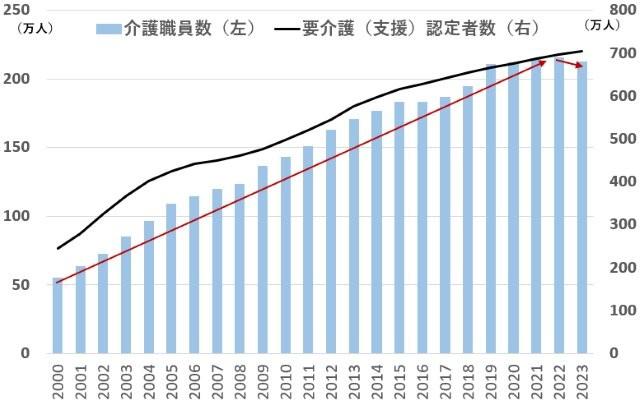

下図では介護職員数と要介護(支援)認定者数の推移を表してみました。どちらも着実に右肩上がりで上昇しておりますが、足元ではトレンドに変化が見られます。介護職員数が介護保険制度の創設以来初めて減少に転じたのです。要因はいろいろあるようですが、ただでさえ人手不足の中、介護職員の給与水準が全産業平均よりも低いこともあり、賃上げが進む他業種との人材獲得競争激化の影響が大きいようです。現役世代の社会保険料を軽くしたら、介護職員の処遇改善に充てる予算が減り、現役世代がリアルに介護しないといけなくなりましたなんてことになったら、現役世代は介護離職続出で人手不足どころじゃないでしょう。『そして誰もいなくなった』なんて洒落になりません。それなら外国人介護人材を使えばいいじゃない?と思われるかもしれませんが、円安などの影響もあり既に海外の給与水準と比べて見劣りしています。ロボットを使って生産性向上と言われる方もいますが、まだまだ実用化は難しそうですし、出来てもテスラが開発しているOptimusの様な海外製のロボットが主流になると思うので、日本は海外企業にカネを払い続けてますます貧しくなることでしょう。

事件は現場で起こってます

【リアルに支える人と支えられる人の推移】

出所:厚生労働省より、ありがとう投信作成

現役世代の負担を減らした分、高齢者世代の負担を重くして調整するという考え方もありますが、票集めのためには、ボリュームゾーンである高齢者の負担だけを無下に増やすわけにもいきませんし、現役世代、高齢者世代どちらかに寄り添い過ぎても、長期的な結果は地獄ということだと思います。こんなどっちに転んでも地獄状態の親を見て、今の子供達は自分の将来についてどう考えるのでしょうか?そりゃ、子供が増えるわけないですよね~。負のスパイラルです。

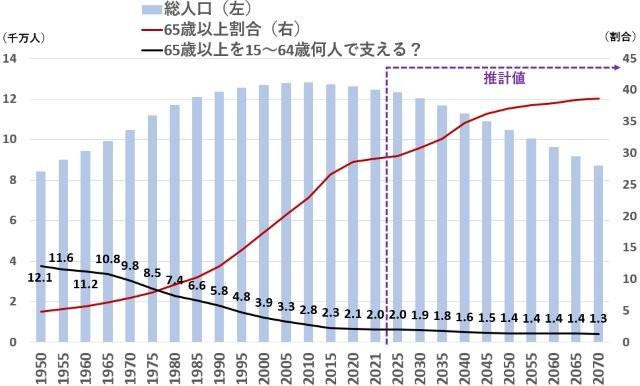

少ない現役世代で相対的に多い高齢者世代を支える構造には無理がある

【高齢化の推移と将来推計】

出所:内閣府高齢者白書より、ありがとう投信作成

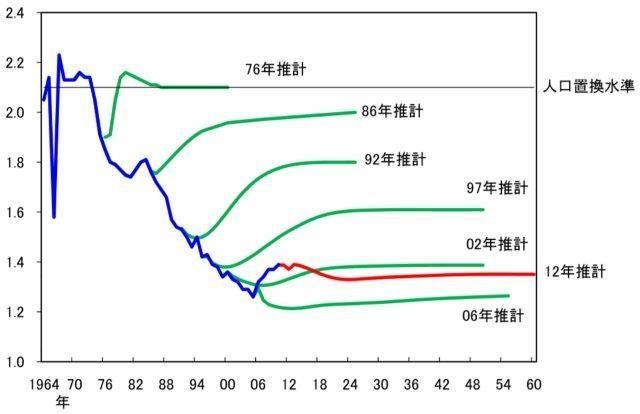

あま~い出生率推計の歴史

いつも神風が吹く前提の推計

【日本の出生率予測の修正状況】

出所:『日本の将来について考えてみる②』より、抜粋

出所:『日本の将来について考えてみる②』より、抜粋

次に日本に住む投資家として、この日本の現状にどう向き合うかを考えてみたいと思います。米国など他の先進国も様々な問題を抱えていますが、日本の現状は上述してきたように人口動態の変化への対策を長年怠ったために起こっているため、『日本沈没』の可能性の方が『日本以外沈没』の可能性よりはるかに高いと考えております。よって基本的に円しか稼げない我々にとっては、金融所得ぐらいは海外の金融資産に分散させる方が合理的だと考えておりますし、日本以外がおかしくなっていく場合の一定のヘッジについては金ETFが有効だと考えております。世界全体が破滅した場合は、暴力が支配するリアル北斗の拳ワールドになり貨幣経済自体が成り立たなくなるので、投資という点ではそこまでのヘッジをする必要はないでしょう。

よって、当ファンドでは海外株を中心としたポートフォリオと金ETFによる分散投資にて、受益者の皆様の資産形成のお役に立てればと考えております。

長期投資の心構えについてもふれてみたいと思います。長く続けるにはまずは自身の長期投資の目標を明確にする必要があるでしょう。受益者の皆様と話している感じですと、老後資産の形成を目標として長期投資をされている方が多いと感じています。何年か前に物議を醸した老後2000万円問題などで老後の資産形成は注目を集め、老後資金をいくら貯めないといけないと闇雲に焦ってみたりする方も多いようです。もし自身の長期投資のゴールを老後の資産形成に定めるのであれば、一旦周りの情報を全てシャットアウトして、『老後』について本気で考えてみてはいかがでしょうか?その場合、一度介護施設に見学に行かれるのが良いかもしれません。現場を見れば、自分は将来どういう介護施設にお世話になるのか?費用はいくらかかるのか?どんな制度が使えるのか?ひょっとしたら介護施設にお世話になる前にアレをしたい、コレをしたいとおカネを貯める目標の具体化や必要な額を決めるきっかけになるかもしれません。またオマケとして、介護施設で働いている方々の年齢層や海外の方がどれくらいの割合で働いているのか、どの国の出身の方が多いのかなど現場を見ることにより、現状の制度が持続可能ではないという点についても身をもって体験できるかもしれません。まさに『百聞は一見に如かず』ですね。机上の空論ではなく、リアルの現場を見ればおのずと今この国が直面している課題と、一個人としてどう対応すべきかクリアになるでしょう。このような体験を経て自身の長期投資の目標を具体化しておけば、多少の下落相場においても動じず過ごせるはずです。

最後に、今私は39歳でとても縁起の良い年のはずなんですが、もうすぐ40歳になり介護保険料の天引きが始まります。現金2万円給付なんて一瞬で吹っ飛びますね~。あ~こわいこわい。

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |