コロナ禍でカネはどこからどこへ?

『10万円給付』や『Go To』ブログで言及したように、新型コロナウイルス感染症に係る対応のために膨大なカネがバラまかれましたが、カネはどこへ行ったのでしょうか?今回は米国を例に考えてみましょう。

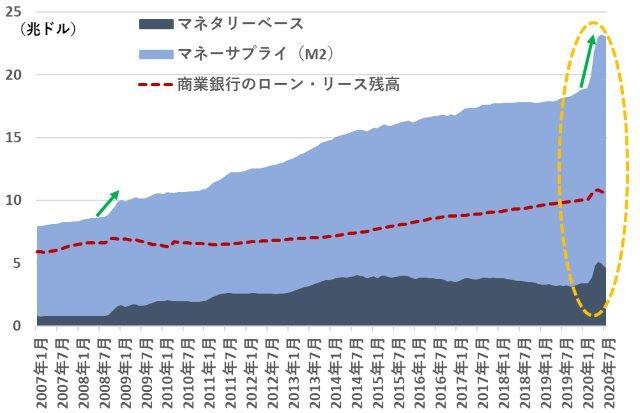

まずは、カネの供給サイドから見てみましょう。米政権は新型コロナウイルス対策として既に3兆ドル規模の財政出動を決定していますが、日本同様そんな規模を税収だけでまかなうことはできないので、国債を増発し、FRB(連邦準備理事会)が購入する形でやりくりしているのが現状です。下図の様に、リーマン・ショック後からの金融緩和の一環として量的緩和を拡大していたためカネの供給量を示すマネーサプライは既に右肩上がりで増加していますが、今回の財政出動の財源確保によって足元ぴょこんと急増しています。リーマン・ショック時の増加分が可愛く見える規模ですね。こうやって増えたカネはどこへ行くのでしょうか?

【米国のカネは急激に増加】

出所:ファクトセットより、ありがとう投信作成

FRBは米国企業がコロナ禍においてもなんとか存続できるよう、今までの米国債を中心とした量的緩和に追加で禁じ手である米社債の購入に踏み切っており、その資金供給も足元のカネ増加に拍車をかけています。例えば商工業ローン残高と名目設備投資の増減を下図で見てみましょう。世の中には意味もなくカネを借りる企業は無く、通常の経済環境では設備投資して、事業を拡大したいんだけど・・・カネが・・・みたいな感じで借り入れることが一般的だと思います。しかし、コロナ禍では旅行宿泊業など売上そのものが蒸発した業種もあり、会社を存続させるための手元流動性資金が必要な企業も多いのが現状です。図中では、足元ローン残高が急増している一方、名目設備投資が減少に転じている点が確認いただけると思います。ローンは企業の運転資金になっていると考えられますね。カネの一部は企業の生き残り資金になってるということです。新型コロナ感染拡大第2波、第3波が懸念されており、影響は中長期にわたると考えられているので、こういった運転資金の多くはなんだかんだ言って米企業の銀行口座に置かれていると思います。

【米名目設備投資と商工業ローン】

出所:ファクトセットより、ありがとう投信作成

こんな感じで、財政出動に伴う流動性供給と量的緩和で供給されたカネの多くは巡り巡って銀行の口座に眠っているのでしょう。

【米銀預貸ギャップ】

出所:ファクトセットより、ありがとう投信作成

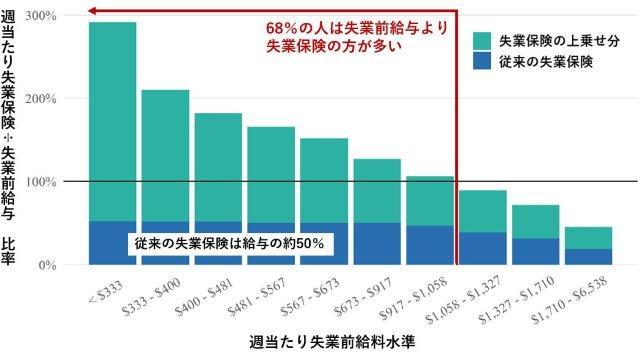

一方、我々の様な個人視点からのカネ動向についても考えてみましょう。米国の経済対策では、日本と同様に家計支援措置を目的としたカネが供給されています。『10万円給付はフリーランチ?』でも言及したように、米国では現金給付だけでなく、手厚い失業保険給付の拡大処置も併せて、多くの方がコロナ前よりある意味豊かになっています。下図では失業保険上乗せ分のインパクトについて示しました。実に68%の方々が失業前より収入が増えている次第でございます。小生は『働かざる者食うべからず』と遠い昔山形のおばあちゃんに言われたことがあり、小学校入学前に漬物売りをしていた経験がありますが、アホみたいに暑い夏に額に汗して働いたのがアホらしくなりますね。今の時代ならチャイルドレイバーだったと裁判所に駆け込みたいレベルです。話はそれましたが、こういった個人のカネはどこへいったのでしょうか?

【米国では失業保険上乗せにより失業前より収入の多い方が7割近くいる】

出所:『US Unemployment Insurance Replacement Rates During the Pandemic』Peter Ganong, Pascal Noel, and Joseph Vavra、2020年5月より、抜粋、一部加筆

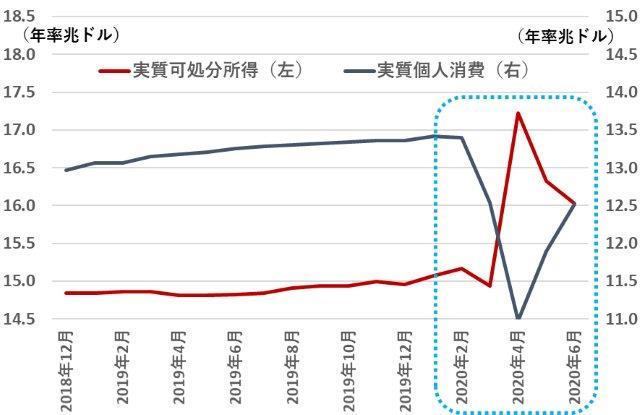

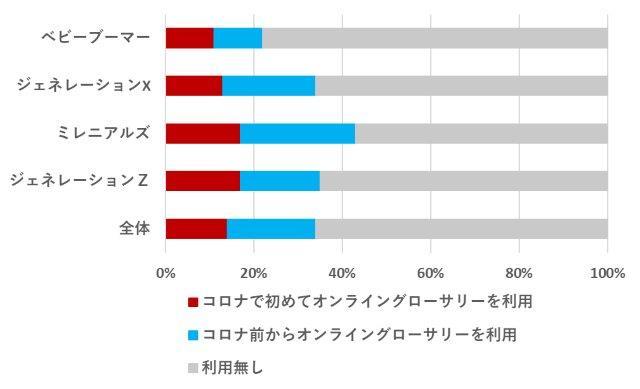

当然ロックダウン下で消費が伸び悩んでいたところからの反動で生活必需品や一般消費財へ使われたことは間違いありません。厳選銘柄として紹介した米国東部で倉庫型店舗を運営しているBJ's Wholesale Clubの株価と業績が絶好調な点からもコロナ禍の巣ごもり需要へカネが流れたことは実感いただけると思います。もちろん新しい生活様式から恩恵を受けるサービス・商品などへもカネは流れたことでしょう。グローサリーつながりで言えばオンライングローサリーサービスが一例です。買い方も変わっていくんですね~。

【実質個人消費と実質可処分所得(米国)】

出所:ファクトセットより、ありがとう投信作成

【世代別オンライングローサリー利用実態】

出所:みずほ銀行資料より、アンケート対象は米国18歳以上1,199人、2020年3月末時点

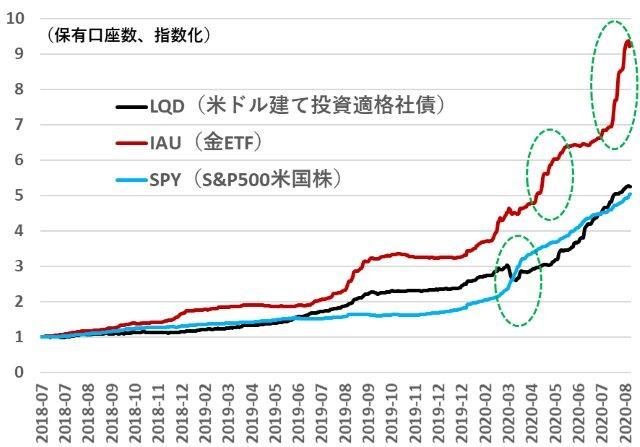

一方、金融資産への投資も増加しているようです。『ロビンフッド現象』と言われるように、今まで投資をしていなかった層が、ロックダウンにより家にいる時間が増えたことと各種給付金等の合わせ技で、投資を始めたという次第でございます。下図では、業界で取引量の多い投資商品(ETF)のロビンフッド内での商品別口座数を比較してみました。米ドル建て投資適格社債を投資対象とするLQDについては、パンデミック下において何が何でも米国企業を存続させるべくFRBが禁じ手を破って債権ETFを買い始めた背景があり、コロナ禍で株よりも価額の戻りが早く、個人投資家の口座数もジワジワ伸びています。米国株の代表的なETFであるSPYは株価が急落した3月から急激に口座数が増えています。その後の現金給付も口座数増に追い風だったようです。一方、米株の口座数増が落ち着いてきたころから一気にIAU(金ETF、当ファンドも保有中)の口座数が増えていますね。

【ロビンフッドの商品別口座数の推移】

【上記商品の基準価額推移】

出所:Robintrackより、ありがとう投信作成。口座数と株価は2018年7月1日を基準に指数化し 2020 年 8 月18日までの推移

量的緩和によりカネの供給量が増え1単位あたりの価値が低下したことや、同じく世界的に金利がほぼ消失したことは、供給量が限られていて、もともと金利のつかない金の価値を相対的に上げることにつながり、そういった背景などから足元では金価格が高騰しています。下図で示すように、これは今回だけの話ではなく、過去に何度も見られた傾向です。一番不要不急の商品に近い気がしますが、買われてますね~。カネをばらまいたら金になりましたなんて、錬金術的要素を感じます。

当ファンドでは分散投資の観点から一部金ETFを保有していますので、足元の金のパフォーマンスはファンド全体の成績にもプラスに寄与しております。しかし、金は価格変動の大きな商品でもありますので、いくら長期的な量的緩和継続で追い風が吹いていると言えども、引き続き低位の保有割合を考えておりますので、その点お忘れなく。今までと変わらず、あくまでも当ファンドは株式中心で長期的な資産成長を目指して参ります。

【金利↓→金価格↑】

出所:ファクトセットより、ありがとう投信作成。株価は2001年1月末を100として指数化し 2020年7月末までの推移

さて、ほとんど財政ファイナンス化していてカネ余りが拡大する米国ですが、日本や欧州もほとんど同じ状況です。むしろ米国はましな方で、リーマン・ショック後から続いていた量的緩和をいったん縮小し、財政健全化へ舵を切れた時期もありました。コロナがすべてを逆戻りしただけではなく、緩和姿勢を加速してしまったのです。こうなってくると世界レベルの官製相場が強化されますので、金融緩和、財政出動の動向とにらめっこしながら投資を続けることになります。こういった政策の持続可能性は以前よりは低くなっているとは思いますが、いつまで続くかなんて誰にも分りません。ただ事実として、過去約10年続いている量的緩和と株などの金融資産価額の動向を鑑みるに、お上のやることに逆らわない方が良さそうな気はします。

【主要国の中央銀行資産規模と株価の推移】

出所:ファクトセットより、ありがとう投信作成。株価は2009年1月末を100として指数化し 2020年7月末までの推移

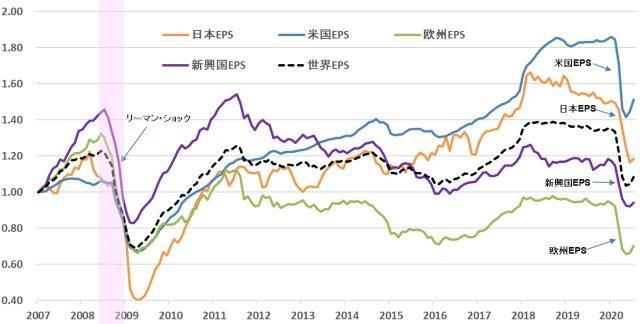

【国・地域別の企業利益の推移】

出所:ファクトセットより、ありがとう投信計算、EPSは2007年1月末を1として指数化し2020年7月末までの推移

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |