令和時代も五公五民

小学生の頃、毎日のように遊びに行った友達の家に『信長の野望・全国版』というスーパーファミコンの歴史シミュレーションゲームがありました。友達の年の離れた兄のゲームで、漢字すらまだろくに読めなかった私と友達にとってはなかなかハードルの高い内容のゲームでした。しかし、とてもわかりやすいアニメーションが小学生の好奇心をくすぐったらしく、友達と二人で天下統一を目指して試行錯誤する日々が始まりました。

ゲームの説明書なんて無かったので、最初は手探りでプレイしてひたすらゲームオーバーする日々が続きました。そのうち、どうやら兵糧米が重要なファクターだということに気が付きました。そして、いろんな難しい漢字のボタンを押した結果、年貢率のボタンを押して初期設定の20%から年貢率を上げると、『農民が減っていく米俵の前で泣き崩れるアニメーション』が流れました。幼心にも、『なんとなく悪いことをしているような気がするんだけれど、兵糧米の残高は増えるので使える』と理解したものです。小学生のやることは残酷で、年貢率を上げて得た成功体験から、ドンドン年貢率を上げて100%にしたところ、一気に民忠が下がり、次元の異なる数のお百姓さん達が一揆を起こし、城が囲まれて国が滅びました。

リアルワールドの江戸時代では、五公五民により収穫の半分を年貢として納めていたようです。年貢率100%と比べたら天国みたいな比率ですが、それでも百姓一揆はコンスタントに発生したようです。少し前置きが長くなりましたが、最近は『防衛費増税』や『異次元の少子化対策』関連の財源議論とか小学生レベルの残酷さが垣間見える報道が増えてきました。そこで、『令和の年貢率はどうなっているのかな?』と気になったので、今回のありがとうトピックスでは令和版年貢率をチェックしてみたいと思います!

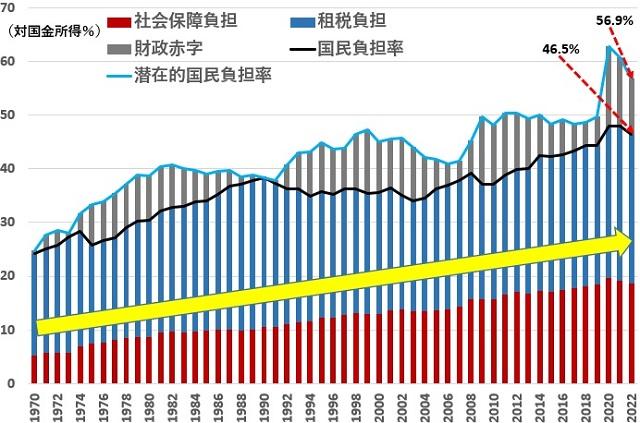

ザックリ下記図で令和の年貢率を見てみると、租税負担と社会保障負担をあわせた国民負担率ベースでは足元46.5%になっています。江戸時代の五公五民に近づいてきましたね~。さらに将来世代の潜在的な負担として財政赤字を加えた潜在的国民負担率ベースだと、足元で56.9%とダークサイドに堕ちた小学生的発想が見え隠れします。最近流行りの『異次元の少子化対策』の財源は増税より社会保険料引き上げの可能性が示唆されており、現役世代の私としてはまたかよ~という感じで、米俵の前で泣きたいくらいです。消費増税など『増税』と言われると国民感情的に無性にムカつきますが、『社会保険料引き上げ』だよと言われたら、なんか社会にいいことしている感じのSDGsみたいなノリで国民も納得すると思っているのでしょう。過去50年間、社会保障負担率が右肩上がりで増加している背景には、人口増の影響だけではなく、政治的に上げやすい点があるのかもしれませんね。

【国民負担率の推移】

出所:財務省より、ありがとう投信作成

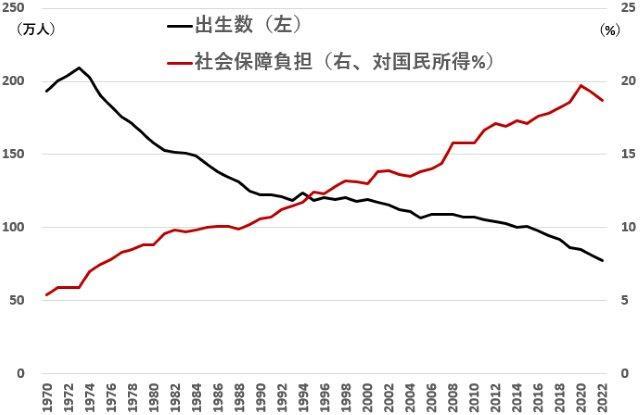

次に、『異次元の少子化対策』の財源にフォーカスし、社会保障負担率と出生数の推移を見てみましょう。きれいな×印のグラフですね~。以前『増税、more and more』で述べたように、公的年金制度などの社会保障制度が充実すると少子化がさらに進むという議論があります。現行の年金制度では、他人の子供(現役世代)が保険料を高齢者(年金受給世代)へ年金という形で仕送りしているイメージなので、老後の世話のために、わざわざ自分の子供を作り、育てるインセンティブが湧かなくなるといった仕組みでしたね。ただし、これは支える現役世代がいて成り立つシステムなので、将来現役世代になる子供達が急激に減少している足元の状況では持続可能とは言えません。『数量に期待できないなら、単価で勝負だ!』と現役世代一人当たりから徴収する年貢率を増やし続けると、一揆だけではなく、現役世代が他国に逃散し始めるかもしれませんね。

【社会保障負担率と出生数の推移】

出所:財務省、厚生労働省より、ありがとう投信作成

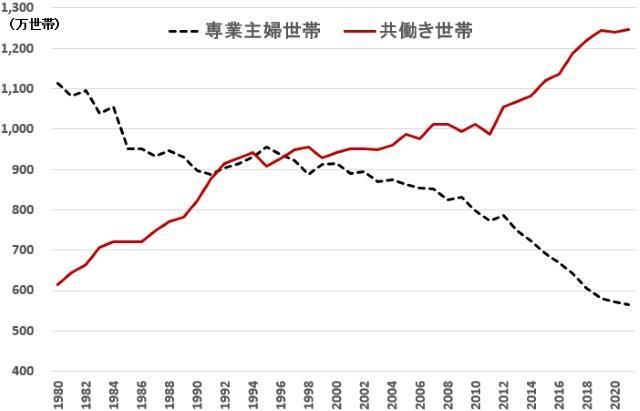

上記のグラフの形をどこか他で見たかな?と調べてみると・・・39クッキング【ポテサラに愛はあるのか?】で掲載した【専業主婦世帯・共働き世帯の推移】にそっくりでした!共働き世帯が増えると単純に労働人口が増えるので社会保険料が増えてもおかしくありません。その反面、仕事が忙しくて子育てはちょっと・・・となり、ベイビーが減るのも頷けます。問題は『なぜ共働きしないといけないのか?』という点にありそうですね。ひょっとしたら個々の手取り給与が上がらなく、夫婦共働きしないと家計が成り立たないといった切実な事情が根底にあるのかもしれません。

【専業主婦世帯・共働き世帯の推移】

出所:総務省より、ありがとう投信作成

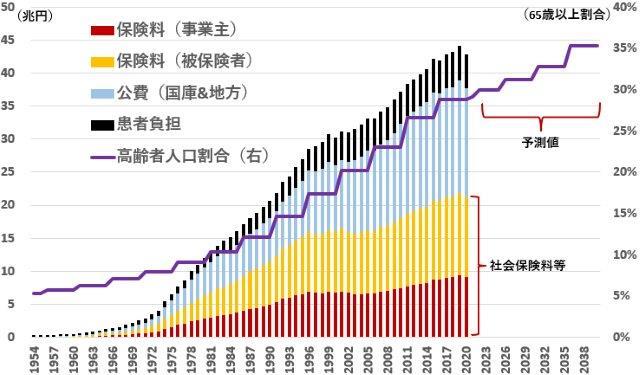

一応確認までに社会保障の使い道も見てみましょう。社会保障負担率の多くを占める年金保険料や健康保険料はどちらかと言うと高齢者のために払っているというイメージです。また、消費税などとは異なり、社会保険料は主に勤労者だけが負担するので、現役世代としてはやるせない気持ちですよね~

【財源別国民医療費と高齢者人口割合の推移】

出所:国立社会保障・人口問題研究所より、ありがとう投信作成。予測値は国立社会保障・人口問題研究所データ参照

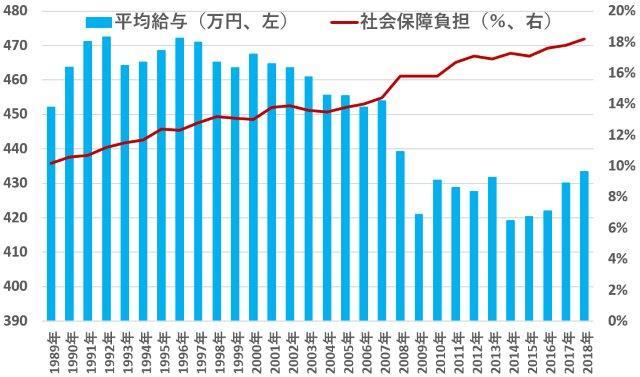

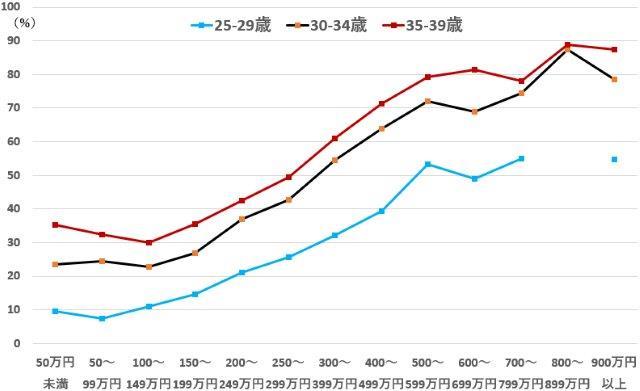

家計のお財布事情も確認しておきましょう。過去30年で手取り給与はむしろ減っています・・・。じゃあ、『夫婦共働きで頑張ろうよ!』と言われても限界がありますよね~。そもそも経済的な事情から結婚に対して消極的になる可能性も指摘されています。

【平均給与と社会保障負担率の推移】

出所:グリーンフレーションより、一部抜粋

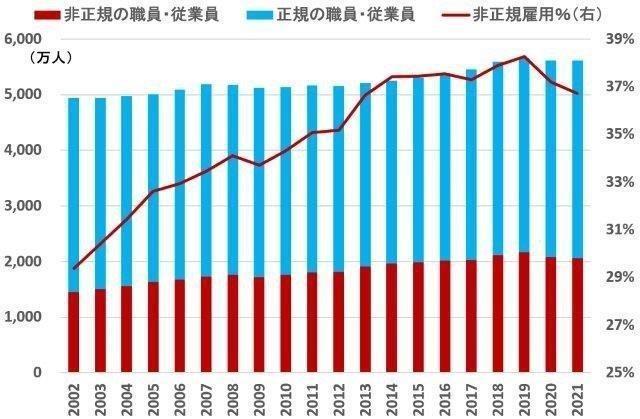

【非正規雇用者数と割合の推移】

出所:借金コンクリートより、一部抜粋

【男性の年齢別有配偶率】

(2014年)

出所:内閣府資料より、ありがとう投信作成

う~ん。もうこれ以上現役世代から吸い上げても国全体としてジリ貧になりそうですね。非常に困りましたね。ここまでくると大概、じゃ『困ったときの国債発行!』という思考になります。こっちはこっちで『異次元の金融緩和』をやっちゃっているので、あっちもこっちも異次元になったら、普通の次元に戻ってこられないので止めた方がいいと思います。『信長の野望』的にも商人から借金した時点で、返済できないことが多く、利払いや財政赤字による兵への給与未払いなど負のスパイラルをたどり、ほぼゲームオーバー確定です。『信長の野望』ならリセットボタン押して、再スタートできますが、リアルワールドはそうはいきません。

最近は金利も上がってきましたが、財務省の試算では金利が1%上がると国債費は、次の年から0.8兆円、2.1兆円、3.7兆円と増加していくようです。返せるあてがあれば問題ないんですけどね~。令和時代のグローバルマーケットでは徳政令なんて論外ですよ。

【2023年度以降金利が変化した場合の国債費の増減額】

出所:財務省より、一部抜粋

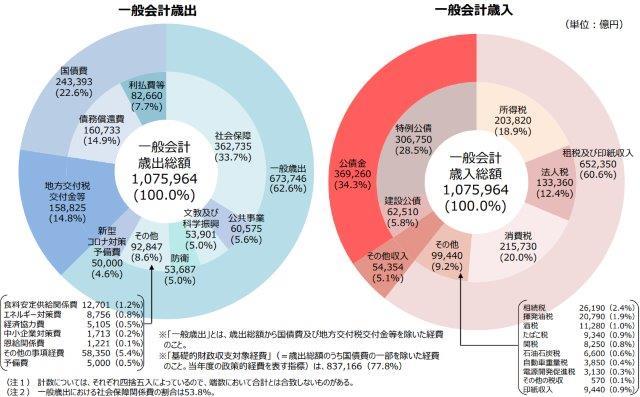

一般会計歳出の22.6%が国債費。一般会計歳入の34.3%が国債により調達される公債金。もう既にサスティナブルじゃないと思うんですがね~

【令和4年度一般会計歳出・歳入の構成】

出所:財務省より、一部抜粋

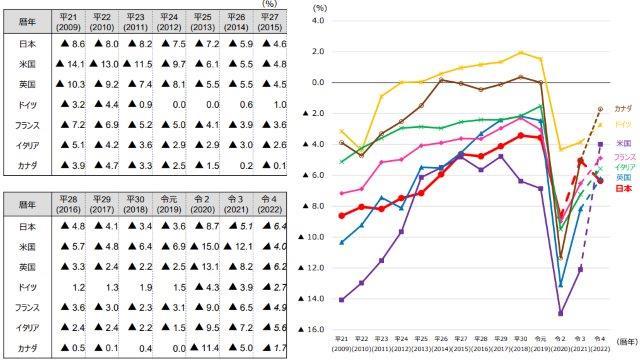

主要国比較で日本だけコロナ後の財政健全化が遅れています。遅すぎた少子化対策に財源が必要でも財政規律は守りたいものです。

【財政収支の国際比較】

(対GDP比)

出所:財務省より、一部抜粋

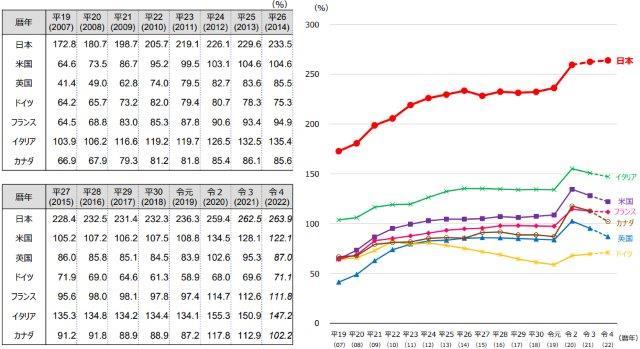

既に異次元なしでは生きていけない次元(『モラルハザードでバイオハザード』参照)。

【債務残高の国際比較】

(対GDP比)

出所:財務省より、一部抜粋

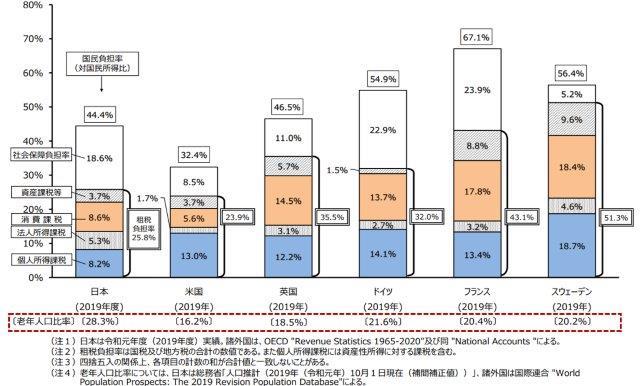

最後に国民負担率の国際比較も見ておきましょう。下図を見ておわかりいただけるように、決して日本の年貢率だけ突出して高いわけではありません。決定的に異なるのは老年人口比率の高さで、結局のところ日本の現状は少子化対策の度重なる先送りが問題だったと考えられます。子供を育てて労働人口を増やすのには時間がかります。異次元なら3秒ぐらいで立ってオムツも卒業して、働いてくれるかもしれませんがね。よって、通常の次元では少子化対策の成果なんて1年や2年そこらで出るわけがありません。選挙の票欲しさに世論とメディアに流され、近視眼的なバラマキに走りがちな政治家は、平成時代に入ってから30年間さんざん取り上げられてきた少子高齢化という深刻な課題に対して、有権者の多い層の対応を優先した結果、根本的な問題を先送りにしてきたのでしょう。『信長の野望』でも収穫の秋直前に米や銭を民に施しすれば、民忠が上がり、瞬間風速的に収穫量が上がります。そんなその場しのぎのポンジスキームで国は持続的に発展するわけがないので、痛みを伴う先行投資の開墾や治水といったコマンドを実行し、石高を上げたり、台風に備えます。小学生の頃は開墾読めませんでしたね~。ちょんまげ姿のオッサン達が鍬で土地を耕しているアニメーションを見て意味を理解したものです。懐かしいです♪

【国民負担率の国際比較】

(対国民所得比)

出所:財務省より、一部抜粋

社会保障負担増であれ、消費増税であれ、国債発行であれ、いずれにせよ国民の負担(特に現役世代)は増えていくことでしょう。生かさず殺さずの五公五民で飼いならされた現役世代には令和の百姓一揆を起こすほど気概を持った人は少ないでしょうし、他国への逃散ケースについても言語の壁と必要とされるスキルのアンマッチで思いとどまる人がほとんどでしょう。

本日話したような社会保障制度の脆弱性を鑑みれば、昨年末発表されたNISA制度の抜本的拡充・恒久化はひょっとしたら『もう老後資金まで面倒見切れないから自分でやってね!』ぐらいのメッセージなのかなと勘ぐってしまいます。ほとんどの日本で働く現役世代は日本円で給与をもらい、年金受給者も日本円で年金をもらいます。せめて金融資産だけはまだ成長する海外の資産に分散投資するのが合理的な判断のような気がしますがいかがでしょうか。金融市場は現代の国境を越えた楽市・楽座ですからね。

【ご参考までに・・・】

子育てと介護が落ち着いたら、また『信長の野望』プレイしたいですね~。昨今の少子化対策では大学を含め幅広い教育の無償化について議論されています。もちろん教育の機会は平等であるべきなので重要なことです。しかし、大学で教える側として最近問題だなと感じていることがあります。それは、現在の日本の大学で教えているカリキュラムが実際の社会で必要とされているスキルに結び付いていない点です。特に、私が教えている文系の学生が将来就職するポジションであるホワイトカラー的な職種では、さまざまな自動化によってその職種自体の需要が減ると考えられています。そのような昭和時代とは異なる環境下で、大学そのものが世の中のニーズにキャッチアップしないと、付加価値を生み出す現役世代が育たず、無償化で予算は使ったけど社会に必要とされない人材だけ増えて社会保険料払えませんじゃ本末転倒です。予算ありきで考えるのではなく、予算を使う先の質を担保する必要があるでしょう。また、学校で学ぶだけが教育ではないと思いますので、何となく大卒が相対的に高く評価される社会自体を変える必要があると感じました。少なくとも多額の学費を払い経済と経営学部に行くぐらいだったら、数千円払って『信長の野望』を極めて、数冊専門書を読めば今の日本の大学レベルぐらい理解できるようになると思います。

経済の仕組み自体は戦国時代から大した変わりません

限られた資源をどう使い

どう増やすか

【SUPER信長の野望 全国版#1】

誤解のないようにですが、私は勉強する必要が無いと言っているのではなく、勉強する内容が異なってきたという事です。例えば既存のカリキュラムを学ぶのであれば、下の動画のように非常にわかりやすく、面白く教えてくれる先生がデジタル上にいて、しかも無料です。座学はこういったインフラを最大限活用し、答えのない課題に対応する付加価値や協調性を学校で習得すべきではないでしょうか。皆ができることに付加価値は生まれません。よって、これからの勉強はさらに難しい内容になることでしょう。一方、教える方の教育にも相当な時間がかかることでしょう。そういった意味でも日本の少子化対策は周回遅れ感が半端ないと感じる次第でございます。

YouTubeリンク先の7分50秒ぐらいから五公五民の復習しましょう!

生かさず殺さず♪

【中学 歴史】 江戸時代2 武士による支配 (19分)

https://www.youtube.com/watch?v=S_-kOo647yI

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |