あなたにとって『リスク』とは?

挨拶が遅れてしまい大変恐縮ですが、明けましておめでとうございます。本年もどうぞよろしくお願いいたします。

さて、かしこまった挨拶はこれぐらいにさせていただき...2024年末から2025年にかけての年末年始は『奇跡の9連休』だったようですが、受益者の皆様はゆっくりとお過ごしできたでしょうか?私は昨年末近くに父の介護で問題が発生し、年末年始は終始その対応に追われる『地獄の9連休』を過ごしました。人生ハードモードに片足突っ込んでた感覚は数年前父が倒れてからしていましたが、とうとうそのリスクが具現化し、両足をすくわれた感覚です。こんなありさまでございますが、介護の愚痴を言っても始まらないので、この状況から何が学べるか考えてみたいと思います。今回は本ブログのタイトルにあるように、『リスク』について簡単にふれさせてください。

受益者の皆様にとって、『リスク』とは何でしょうか?私のようにある日突然介護に追われるリスクもあるでしょう。天災により、平時では全く予想もできなかった生活を強いられるリスクもあるでしょう。戦争を含めた『地政学リスク』も決して他人事ではなくなってきました。また、人生100年時代と言われるぐらいですから、楽しく100年過ごせるねhappy!と思う人もいれば、健康で100歳を迎えられるか心配に思う人もいて、老後の資金が枯渇し経済的に困窮する『長生きリスク』なんてのもあります。今列挙しただけでも、さまざまなリスクがあり、受益者の皆様各々で抱えているリスクとリスクの度合いは異なることでしょう。よって、全てのリスクに対して私個人が何か包括的にアドバイスできることはありませんが、『備えあれば患いなし』と言うように、ある程度資金面で余裕があると解決、もしくはヘッジできるリスクが多いことは確かだと思います。つまるところ大体のリスクはカネでなんとかなるということです。結局ファンドマネージャーとしてアドバイスできることはカネや投資に関連することだけなので、今日は『持たないリスク(投資しないリスク)』についてふれてみたいと思います。

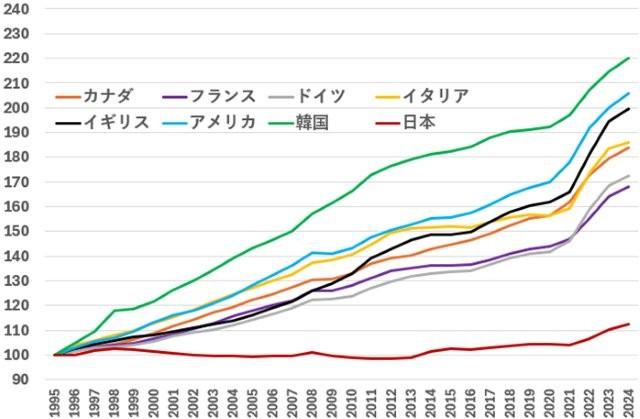

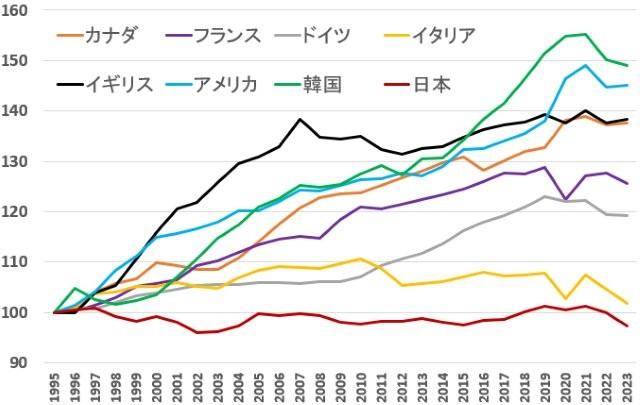

いきなりつまんない話になり恐縮ですが、ご案内の通り2025 年1 月23~24 日に行われた金融政策決定会合を経て、日本銀行は政策金利を0.5%へと引き上げました。声明文のありがたいお言葉を確認すると、『賃金面では、企業収益が改善傾向を続け、人手不足感が高まるもと、本年の春季労使交渉において、昨年に続きしっかりとした賃上げを実施するといった声が多く聞かれている』、『物価面をみると、賃金の上昇が続くもとで、人件費や物流費等の上昇を販売価格に反映する動きが広がってきており、基調的な物価上昇率は、2%の『物価安定の目標』に向けて徐々に高まってきている』とあり、物価目標の達成に自信を示しています。私はおかげさまで昨年39歳になりましたが、物心ついたころから日本のデフレワールドで育ってきているので、過去30数年間日本では基調的な物価上昇はみられなかった理解ですが、ここにきて日本もインフレとどう接していくかが問われてきているのかもしれませんね。『物価と賃金の好循環』が起こっているかは疑問ですが、普通に考えれば循環はするものだと思います。ご参考までに、下に主要国の消費者物価と賃金の推移を作成してみました。過去30数年間異常だった国がどこかは言わなくても明白でしょう。

【消費者物価の推移】

(1995年=100として指数化)

出所:IMF、ファクトセットより、ありがとう投信作成

【賃金の推移】

(1995年=100として指数化)

出所:OECDより、ありがとう投信作成

異常な状況が30年以上続くと、その時代を生きてきた世代も、その間に生まれた世代も異常が正常だと勘違いするものです。普通に物価が上昇する世界では、ただただ貯金を貯め込むだけではなく、自分の資産のどれくらいの割合をどう運用するかに向き合う時代になると思います。残念ながらデフレマインドmaxの世界では投資はダメと言われ、なおさらバブル崩壊後もあって、投資に対する印象が悪かったと思います。そういった印象をもった親に育てられた子も同様の傾向が強く、日本では引き続き1000兆円以上の現金・預金が放置されているのでしょう。一方、最近では新NISA制度が新設されたことをきっかけに投資をしないことがリスクになりうることも認識され始めているように思えます。ただ、コレに投資しておけば儲かってOKみたいな短絡的な紹介・説明も増えているように感じますので、これは一つ間違えると働かないで投資しているだけで人生生きていけるよみたいな誤解・空気をうみ、本業をおろそかにする可能性があるので、それはそれでリスクだと思います。重要なことは、冒頭申し上げたように『リスク』については、人それぞれ抱えているリスクが異なり、それは年齢、家族構成、性別等様々なファクターにより形成されるものですので、皆様1人1人が自身の潜在的なリスクを正確に把握した上で資金面でのヘッジとして、資産もしくは収入の一部を運用に回すことでしょう。なんか他の金融機関みたいに『あおって』終わるのも恐縮ですが、追加利上げがされた今『投資をしないリスク』について考える良い機会かもしれません。冒頭話した私の具現化したリスクはいくらカネを払っても解決できそうも無いので、頭を抱える日々が続きそうです...そういうリスクがあるという事も把握すべきですね...

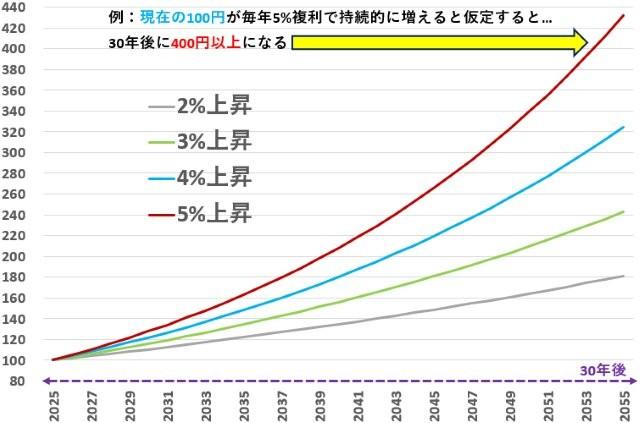

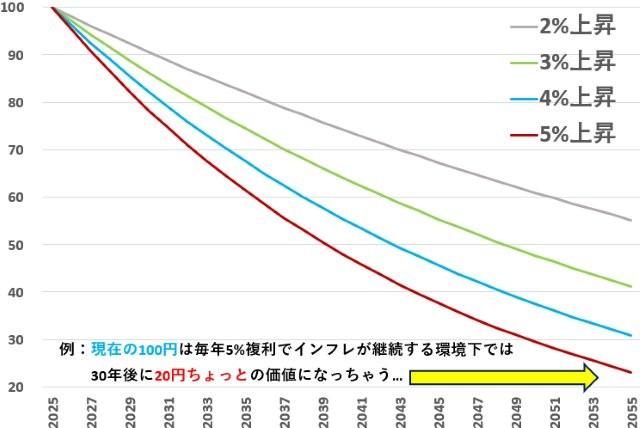

【物価が持続的に上昇したら...】

(1~5%それぞれ複利で上昇した場合)

【現在の100円はインフレ環境下では目減りする】

出所:ありがとう投信作成

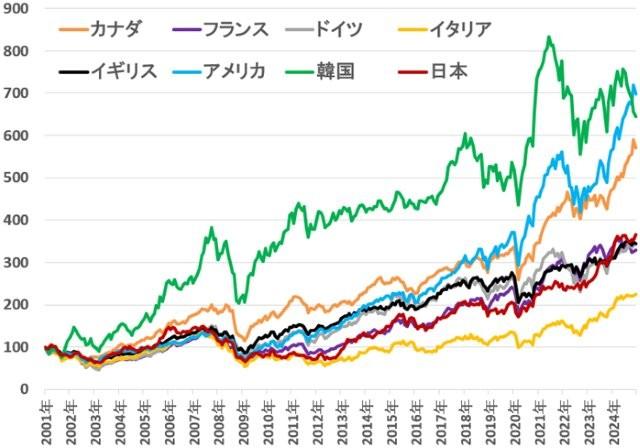

【株価の推移】

(2001年1月末=100として指数化)

出所:ファクトセットより、ありがとう投信作成。株価指数はそれぞれの現地通貨ベースでの推移

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |