カネを眺めて100年人生

大学で講師をしていると、学生から進路相談的人生相談を受けることが多々あります。20歳そこらの学生が迷うのは当然のことで、授業以外にも貢献できる場があることに大変ありがたく思う次第です。

相談内容は多岐にわたりますが、例えば私は大学と国のカネでカナダとアメリカに留学させていただいた経験があるので留学に関する相談もよく受けます。そのケースだと大抵の子は大雑把な目標はあるけれどカネがなくて困っているといった内容で、残念ながらカネをポンと寄付するだけ私は裕福ではないので奨学金制度のアドバイスをしてみたりします。

上記の様な『目標はあるけどカネはないケース』は今後成長する見込みはあると思います。逆に『目標はないけどカネはあるケース』は今まであまり遭遇しないケースですが、一番アドバイスに困るケースです。なんか相談されてもイライラするだけな気もしますしね・・・。それだけカネがあるなら残りの人生80年カネを眺めて暮らす人生も選択肢の一つですねとアドバイスすべきでしょうかね。少し前置きが長くなりましたが、こんな感じで今回はカネと投資について考えてみましょう!

♪家計のカネと投資について♪

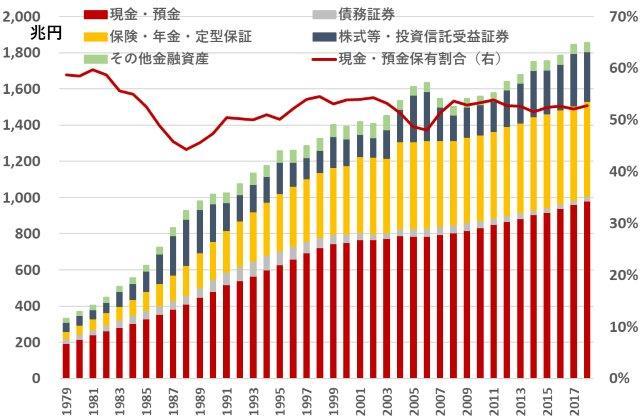

現金と保険大好き日本人。一方、いわゆるリスク性資産の保有割合は低位で安全・安心といったところでしょうか。『貯蓄から投資へ』なんてずーっと使い古されているキャッチフレーズですが、なーんにも変わらないのがジャパンクオリティーです。

【日本の家計の金融資産推移と現預金割合】

出所:ファクトセットより、ありがとう投信作成

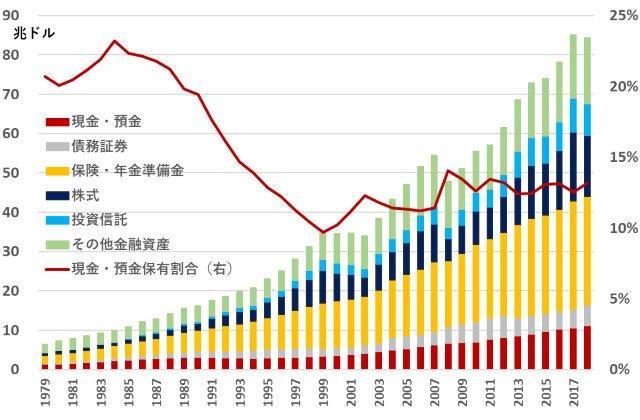

他国はどうでしょうか?例えば、アメ人はリスク性資産の保有割合も比較的多く、投資というよりは資産形成に積極的のように見えます。

【米国の家計の金融資産推移と現預金割合】

出所:ファクトセットより、ありがとう投信作成

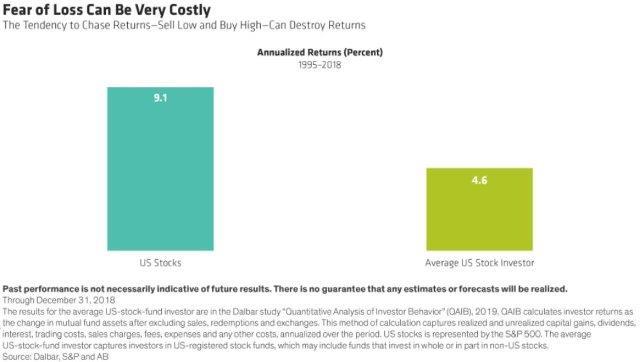

そんな冒険心旺盛なアメ人も人の子ですから、恐怖心を持っております。例えば、下図のように純粋な米国株式市場のリターンと米国株式投資家のリターンは大きく異なります。これを見る限り、時に人間というものは恐怖に負けて合理的な判断ができなくなるようですね。下記の図では1995年から2018年までの25年間において米国株式市場(9.1%)と米国株に投資している投資家の平均リターン(4.6%)の比較を表しています。米国内だけでもこの25年間、いろんなことがありました。同時多発テロ、リーマン・ショック、米国債格下げなどなど、挙げ始めたらきりがありません。そんなとき怖くて逃げだした代償(コスト)が見て取れると思います。その行為自体は人として納得できる行動・心理であり理解できなくもない感覚だと思いますが、結局は自分のゴールをどこに定めるかによって、取れるリスクも変わりますし、リターンも変わってくるよというだけの話だと思います。

【損失に対する恐怖の代償はリターンの半分くらい(米国株の例)】

出所:AB 『The Investor's Survival Guide to a Long Life』より、ありがとう投信作成

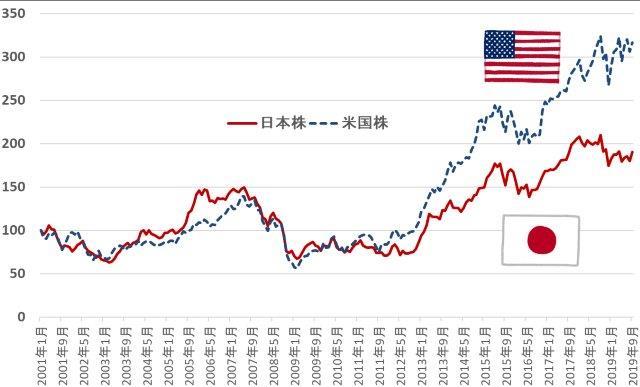

一方、日本の場合はバブルがはじけたショックがあまりに強かったのか、失われた30年で報われなかった方々が多いのか、それとも文化として保守的なのかはよくわかりませんが、リスクをとらない傾向がアメ人に比べて強いので、投資リターンも低く、株式投資に対するイメージも悪いのでしょう。その割には不動産投資、FX、ビットコインなどに熱狂的に投資する方も多くいらっしゃるので、理解に苦しみますが・・・。

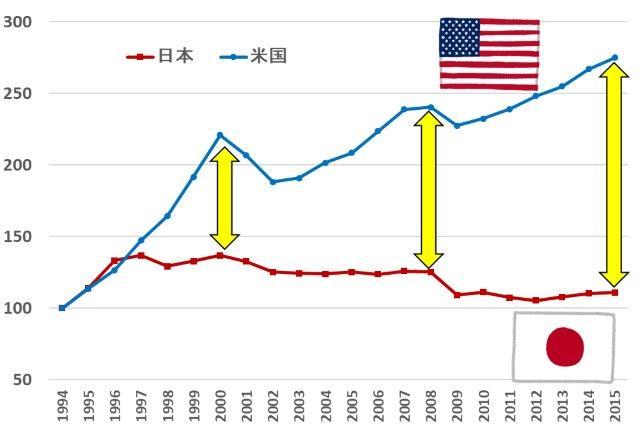

【日米株価比較】

出所:ファクトセットより、ありがとう投信作成。株価は2001年1月末を100として指数化、2019年9月末までの月次推移

♪♪企業のカネと投資について♪♪

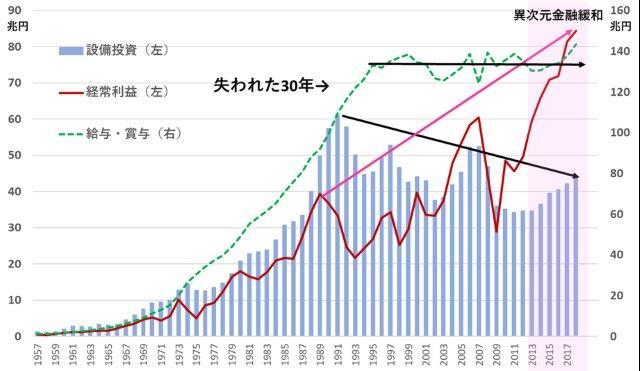

面白いのは、この傾向は決して家計だけではない点です。企業も家計と同様にカネため込んでます。2013年からは異次元金融緩和で日本円をばらまいて円安誘導してみたりなどの追い風もあって、企業業績は上昇していますが、従業員の給与への還元や、設備投資等の未来への投資は利益の上昇ほどされていないように見えます。

【日本企業の給与・設備投資・利益の推移】

出所:ファクトセットより、ありがとう投信作成

『モノづくり』大国日本の自負はあっても、はたして設備投資や研究開発費をケチってできたモノはこれからも世の中に必要とされるのでしょうか。

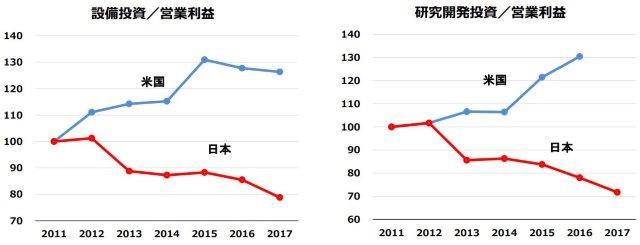

【企業の営業利益に対する設備投資、研究開発投資の比率】

出所:未来投資会議(第31回)基礎資料より、抜粋(注)日本は年度、米国は暦年、財務省「法人企業統計」、経済産業省「企業活動基本調査」、U.S Census Bureau「Quarterly Financial Report」、National Science Foundation 「Business Research and Development and Innovation」を基に作成。(2011年=「100」で指数化)

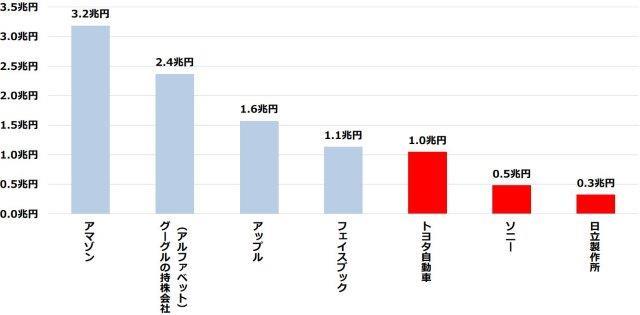

【GAFAと日本の大企業の研究開発費(2018年度)】

出所:未来投資会議(第31回)基礎資料より、抜粋。各社の有価証券報告書、10-K(米国の年次業績報告書)を基に作成

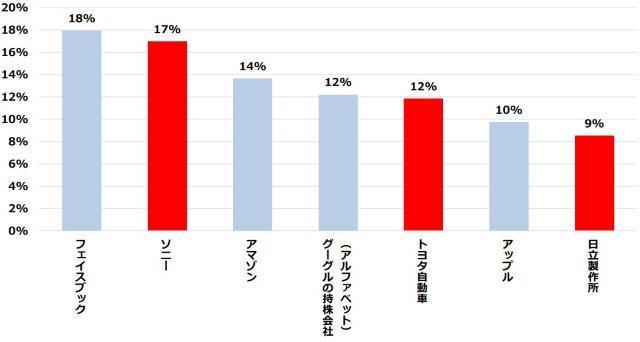

【GAFAと日本の大型企業の売上高現預金比率(2018年度)】

出所:未来投資会議(第31回)基礎資料より、抜粋。各社の有価証券報告書、10-K(米国の年次業績報告書)を基に作成

稼いでいるけど、投資はそれほどだとカネは何処へ行ったのでしょうか?カネは会社のポケットにございます。日本企業も家計と同様将来の成長のためのコスト(リスク)をとることに躊躇(ちゅうちょ)しているようですね。それとも成長分野の目標すら見つけられないのでしょうか?だとしたら、『目標はないけどカネはあるケース』の一番困ったちゃんの集団なのかもしれません。

【日本企業が保有する現預金の推移】

出所:未来投資会議(第31回)基礎資料より、抜粋。(注) 金融・保険業を除く数字。 上場企業:東証1部・2部、大証、名証などを含む全上場企業 上場企業以外:日本に本店を有する会社(合名会社、合資会社、合同会社、株式会社)のうち、上記上場企業を除いたもの。 現金・預金額:現金、預金、流動資産の有価証券の額の合計。財務省「法人企業統計」、 Bureau van Dijk 「Orbis」を基に作成

怖くて先行投資できない日本企業の体質は今に始まったことではございません。バブル崩壊後の不良債権処理に明け暮れて先行投資できずに、どんどん置いて行かれて30年。根っこは結構深そうで、日銀や政府がいろいろやっても一向に変わりません。

【日米ICT投資額比較の推移】

出所:『2018年版情報通信白書』(2018年7月、総務省)よりありがとう投信作成。1994年を100とした場合の推移

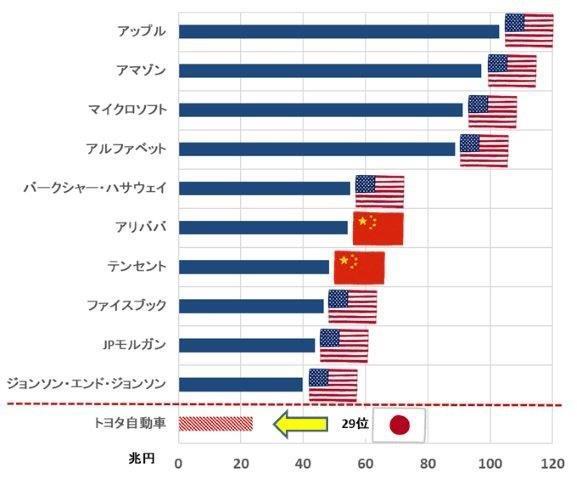

そんなこんなで、先行投資をしないとこうなります。下図の時価総額比で比べると、日本トップは蚊帳の外。しかも日本トップはいわゆるオールドエコノミーの代表的な自動車メーカー。

【世界上場企業の時価総額比TOP10】

出所:ありがとうブログ、『ありがとう39ランキング【世界は広いよ!:時価総額比全体版】』よりデータは2018年7月末時点

最近、日本の企業は株主還元の一環で自社株買いをしていますが、本来であればそんなところにカネを使わず成長分野の開拓をしてほしいものですね。

【投資家別の日本株累積購入額(アベノミクス開始以降)】

出所:ファクトセットより、ありがとう投信作成。二市場合計現物のみ、個人は現金+信用、日銀はETF購入額

出所:ファクトセットより、ありがとう投信作成。二市場合計現物のみ、個人は現金+信用、日銀はETF購入額

♪♪♪ヒトへの投資は?♪♪♪

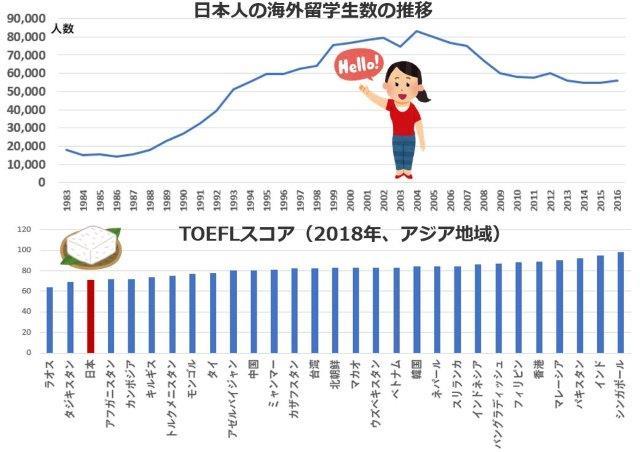

さて話を学生相談に戻してみると、そもそも学生本人が『留学が怖くて躊躇しています』とか、『親が反対して行かせてもらえない』なんて相談もあります。行ってみても、夏期休暇などを利用したお遊び気分の短期留学程度が多くて、『観光してきました』で終わりのケースが散見されます。将来企業に就職するにしても、マーケットは国内より海外の方が大きいのに最初から自分でマーケットを狭めてしまうのはすこし残念な気がします。特に、最近では少子高齢化で需要が先細る国内市場に見切りをつけて、外国企業のM&Aに積極的にならざるを得ない国内企業も少なくありません。こういった国内企業で働くにしても、語学は最低限出来て当たり前だと思いますが・・・。

出所:上段は文部科学省より、下段はTOEFLより、ありがとう投信作成

この点、以前インド市場分析をした際にも述べましたが、ハングリー精神全開のインド人と比べると、ヒトという観点でも日本に未来があるのか心配になりますね~。マイクロソフト、アルファベット(グーグルの親会社)、アドビといった今日の世界ではなくてはならないサービスを提供している米国企業のCEOはいずれもインド生まれのインド育ちの方々です。日本人のCEOなんていないでしょ。

【インドのIT関連サービスの売上高推移】

出所:NASSCOMより、ありがとう投信作成

カネは眺めてるだけでは何も生み出しません。なにもしなければ時間と共に減っていく一方です。日本は家計だけでなく企業も現金大好き主義ですので、今はまだいいのかもしれませんが、将来どうなるか楽しみですね。

『人生のゴール』も人それぞれ、『投資に回せる余裕資産』も人それぞれ、『換金・取り崩しの仕方』も人それぞれだと思います。弊社の運用面でのソリューションは『ありがとうファンド』の1本ですが、資産形成のやり方はいくらでもございます。『資産形成は必要だと思うけど、どうしたもんかね?』と漠然と考えられている受益者の方がおりましたら。是非弊社の『FPサービス』のご利用をご検討いただけますと幸いです。

参考までに今月の映画1本

映画中に出てくる財閥御曹司みたいな奴が生徒だったら3.9秒で大学講師辞めます。

【映画『ベテラン』予告編】

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |