平成を振り返る(後編)

早いもので今年も1ヶ月終わってしまいました・・・。

平成から30年と約1ヶ月経ち、そして平成の終わりまで100日を切りました・・・。

新しい元号は何になるのでしょうね?万が一、億が一『感謝元年』になったら、何かおごってください。

さて、気を取り直して後編スタートしましょう!

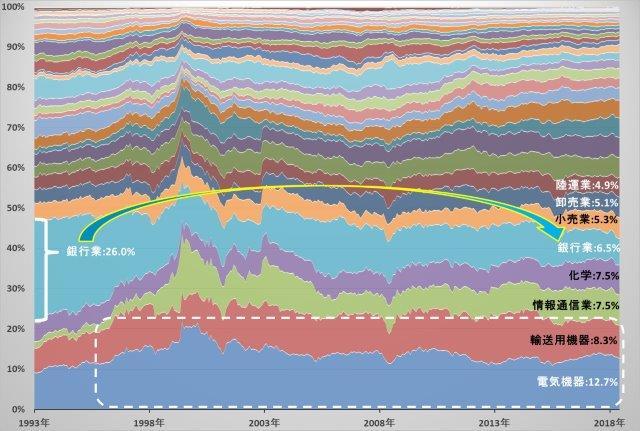

前編では、平成の株価推移と株価変動リスクの推移を見たので、もう少し深堀して企業業種別の時価総額推移を見てみましょう。早速下のピカソの絵みたいなグラフを見てください。こちらは東証株価指数33業種の構成割合を1993年7月末(平成5年)から2018年12月末まで、月次ベースで表したグラフになります。なお、直近の割合が大きい順に下から並べて表示しています。33業種もあると、パッと見た感じゴチャゴチャしちゃいますね。どうせゴチャゴチャするなら39業種にしたほうが・・・。というのは冗談で、過去30年間で大きく変化した業種を挙げるとするならば銀行業でしょう。1993年7月末時点では構成割合26.0%もあり、日本株式市場の四分の一以上の規模を有していましたが、2018年12月末時点では6.5%と大きく減少しました。バブル崩壊(1991年3月~)、日本版金融ビックバンからのメガバンク誕生等の業界再編(1990年代後半~)、リーマン・ショック(2008年9月頃~)、マイナス金利導入(2016年年初~)など、向かい風30年の歴史により、日の目を見ない業種になりました。半〇直樹的に言うと、『10倍返しだ!!』でしょうか。そう言いたくなる気持ちも何となくわかる気がします。でもどうせなら『39倍返しだ!!!』にしてくれるとしっくりくるのですが・・・。冗談はさておき、銀行業界では今後もフィンテックが浸透するにつれてリストラが進むなど、これから先もなかなか険しい道のりが続きそうです。

日本(TOPIX:東証33業種の構成割合の推移)

出所:ファクトセットより、ありがとう投信作成。図中の%(右はじ)は2018年12月末時点の割合。

出所:ファクトセットより、ありがとう投信作成。図中の%(右はじ)は2018年12月末時点の割合。

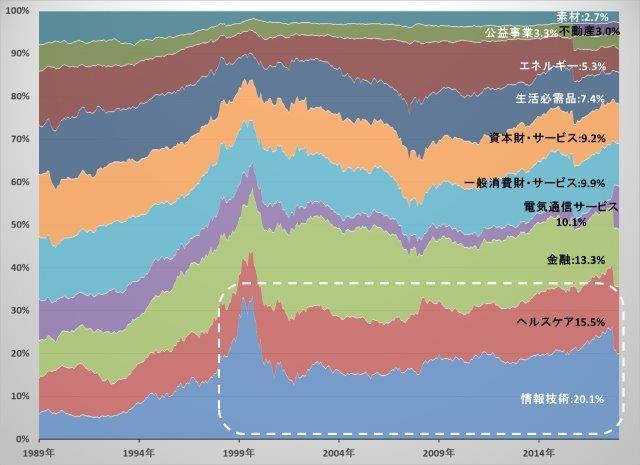

続いて、もう一つ日本株式市場の特徴を挙げるとすれば、いわゆる製造業である電気機器(直近12.7%)、輸送用機器(直近8.3%)の割合が大きい点です。この点は米国株式市場と比較したほうが分かり易いかもしれませんね。

ということで、米国のセクター別構成割合の推移を見てみましょう。こちらのグラフは米国株式市場を代表するS&P500株価指数11セクターの構成割合を1989年12月末(平成元年)から2018年12月末まで、月次ベースで表したグラフになります。直近で割合の大きな情報技術(20.1%)とヘルスケアセクター(15.5%)で全体の三分の一以上を占めていますね。この点、製造業業種がトップ1位と2位に君臨している日本とは大きく異なります。よく日本には米国のように大型成長企業が少ないと言われる所以はこういったところからも見て取れると思います。

米国(S&P500:11セクターの構成割合の推移)

出所:ファクトセットより、ありがとう投信作成。図中の%は2018年12月末時点の割合。

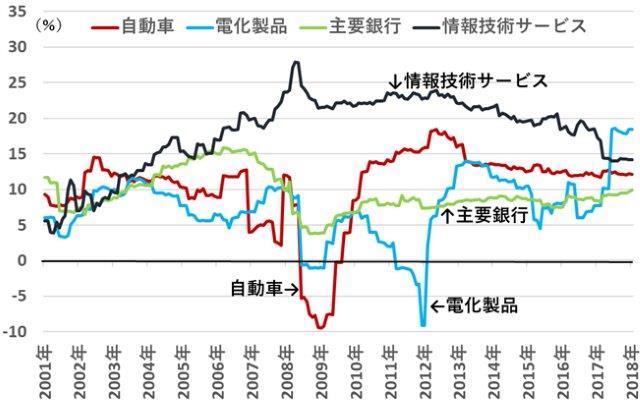

輸送用機器や電気機器業に代表される製造業は工場など設備投資の負担が大きい傾向があり、どうしても景気に左右されやすい収益体質になりがちです。下のグラフでは世界の自動車、電化製品、主要銀行、情報技術サービスのROE(自己資本利益率)を比較してみました。日本株式市場で構成割合が大きい自動車、電化製品、主要銀行業はROEのブレ幅が比較的大きく、絶対値も低位になる傾向が見られます。特に自動車や電化製品業ではリーマン・ショックなど急激に景況感が冷え込んだ際に、ROEがマイナスに転じていますね。

業種別ROEの推移

出所:ファクトセットより、ありがとう投信作成。業種区分はファクトセットの業種区分を使用。

そんなこんなで、製造業種の多い日本株式市場では米国や世界平均と比べて、結果的にROEの水準が低くなる傾向が見られます。

国・地域別ROE比較

出所:ファクトセットより、ありがとう投信作成

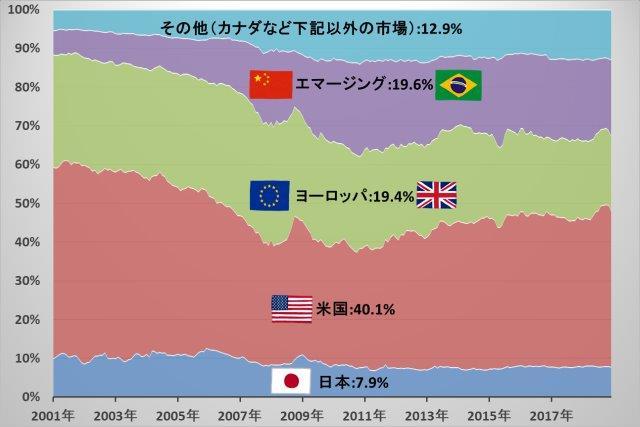

こういった構造的に収益性の低い傾向にある日本株式市場にはお金が集まりにくいのでしょう。参考までに、下記グラフでは、世界の時価総額割合の推移を表してみました。

世界の時価総額割合の推移

出所:ファクトセットより、ありがとう投信作成。図中の%は2018年12月末時点の割合。

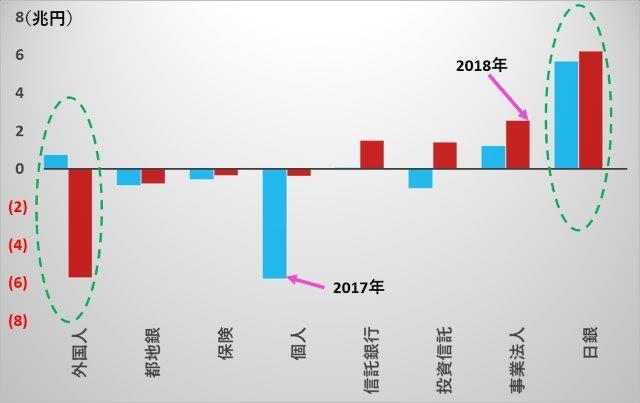

さて、もう少し最近の動向についても見てみましょう。下のグラフでは、アベノミクスが始まってからの投資主体別の売買動向を表してみました。最初は外国人投資家を中心に盛り上がりましたが、その外国人投資家でさえ足元売り基調ですね。一方、粛々と買っている日銀が対照的です・・・。

投資家別の日本株累積購入額

(アベノミクス開始以降)

出所:ファクトセットより、ありがとう投信作成。二市場合計現物のみ、個人は現金+信用、日銀はETF購入額

次のグラフでもう少し短い直近の売買動向を見てみると・・・。特に2018年は外国人が6兆円近く売り越していて、それとほぼ同等分を日銀が買い越していますね。日銀の日本株ETF買い支えについては過去のブログを参照してください。

2017年と2018年の投資家別日本株買い越し額

出所:ファクトセットより、ありがとう投信作成。二市場合計の現物のみ。

出所:ファクトセットより、ありがとう投信作成。二市場合計の現物のみ。

ところで、なんで外国人がこんなに日本株を売却しているのでしょうか?理由は様々考えつきますが、日銀の年6兆円規模の日本株ETF購入も一つの原因でしょう。外国人投資家の中には市場原理を重視し、政府部門はなるべく市場に介入すべきではないと考えている方が多くいますので、こういった金融政策を嫌って、手を引いている可能性も考えられます。また、日銀が日本株ETFを買い付けることは、日本企業のガバナンスにも少なからず影響を与える可能性があります。たとえば、経営状況の良い会社でも悪い会社でも、TOPIXや日経平均株価の構成銘柄であれば、買われるわけですから、経営状況の悪い企業でも日銀様が買ってくれるのであれば、そんなに急いで改善しなくてもいいや~といった様なモラルハザード的な経営環境に陥る可能性もありますしね。

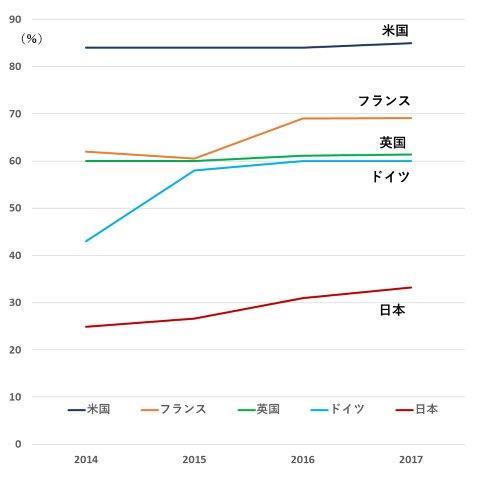

ガバナンスといえば、最近流行っているコーポレートガバナンス(企業統治)についても、近年いろいろと不祥事が続いていますよね。東芝の会計不祥事、各自動車メーカーの燃費不正問題、日産のゴーン元会長逮捕など、ガバナンス優等生と言われていた大企業たちの不祥事が目立ちました。日産の問題については、2017年までは社外取締役が一人しかいなかったことが前から問題視されていましたが、結局こういった不祥事が起こってしまいました。持続的に成長できる経営環境を整えるためにも、有効なコーポレートガバナンスが必要なわけで、それが整っていないことが露呈したこれらの最近の出来事も、外国人投資家の売りにつながっているのかもしれません。

取締役会における独立社外取締役の割合比較

出所:Spencer Stuartのレポート等より、ありがとう投信作成

出所:Spencer Stuartのレポート等より、ありがとう投信作成

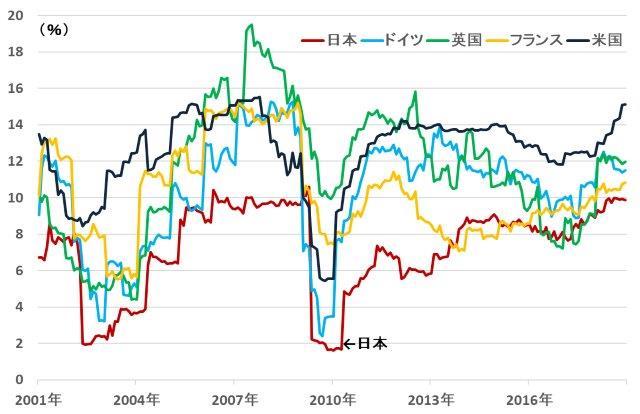

主要先進国のROE推移比較

必ずしも強いガバナンス体制が収益性の向上につながるわけではないが・・・

出所:ファクトセットより、ありがとう投信作成

平成が終わり、新しい時代を迎えます。次はどんな30年になるのか楽しみですね!可能であれば〇〇39年まで続いてほしいですね!

最後になりましたが、今月から全国にて『世界の景気敏感セクターをのぞいてみよう!』セミナーを開催しております。こちらのセミナーでは主に『ありがとう39ランキング』で紹介した海外企業と日本企業の比較などを通して、国際分散投資に親しみを持っていただくきっかけになればと考えております。今回のブログの内容も詳しく説明させていただきますので、是非参加ご検討いただけますと幸いです。

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:TOPIXに関する著作権、知的財産権その他一切の権利は東京証券取引所に帰属します。S&P500種指数(S&P500)に関する著作権、知的財産権、その他一切 の権利はS&P Dow Jones Indices LLCに帰属します。MSCI Indexに関する著作権、知的財産権その他一切の権利は、MSCI に帰属します。

関連記事

| 運用トピックスTOPへもどる |