BNPLとは?

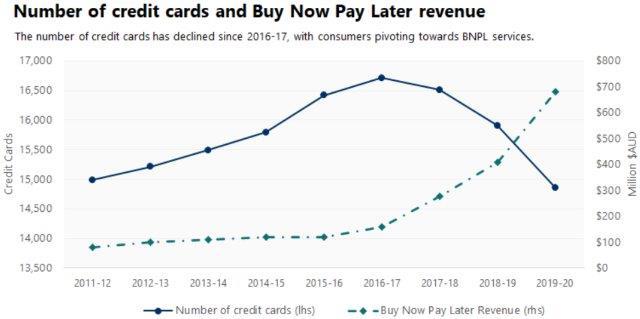

今月のありがとうトピックスでは、厳選投資銘柄紹介でECと電子決済のプラットフォーマーであるSeaの解説をして脳みそが完全にそっちよりになっているので、同業界で最近よく耳にするようになったBNPLについて簡単に解説させていただきます。初めて聞くという方もいらっしゃると思いますので、BNPLは『Buy Now, Pay Later』の略でございます。直訳すると『今買って、後で払う』ということですから、いわゆる後払いの決済方法になります。これ自体に目新しさはありませんが、ECやスマホとの合わせ技でより便利な決済方法になっており、特に欧米で急速に拡大してきました。下記のオーストラリアの例では、既存のメジャーな決済方法であったクレジットカードからシェアを奪い、新たな決済方法として台頭してきている姿がわかりやすく示されていると思います。当ファンドではクレジットカードの国際ブランドとして最大手のVisa(米国)を長期保有しているので、こういった業界の新しい動向には注視していますが、直近のVisaの決算カンファレンスコールなどを聞くに、結局後払いする際の支払いに同社のデビットカードやクレジットカードを紐づけていたりしているケースが多いようで、あまり心配していないような印象を受けました。また、以前のブログで決済業界の収益構造について言及しましたが、Visa自体は決済サービスを提供するハイテク企業であり、決済業界の上流にいるビジネスモデルなので、過度な心配は必要ないのかもしれません。

【クレジットカード数とBNPLの売上高】

オーストラリア

出所:IBISWorld、Reserve Bank of Australiaより、一部抜粋

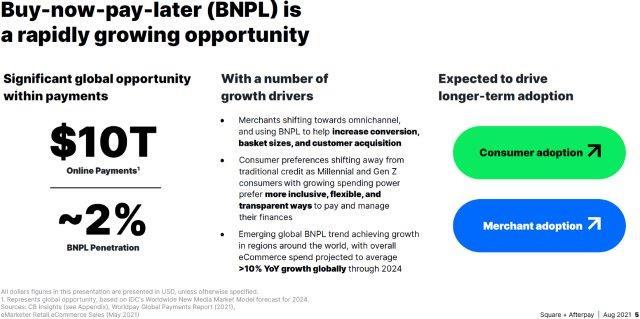

特に今年はBNPLをめぐる大型の買収が発表されているので、決済業界はBNPL祭りみたいになっています。これはBNPLの今後の成長性を裏付けているようにも思えます。当ファンドで長期保有しているSquare(米国)が2021年8月に3兆円規模でAfterpay(オーストラリア)の買収を発表しており、続いてこちらも長期保有しているPayPal(米国)が2021年9月に3,000億円でPaidy(日本)を買収すると発表しております。また同時期に米国のBNPL大手Affirmもアマゾンと提携すると発表していることから、BNPLに対する市場の関心が高まってきています。下記Squareの資料によるとグローバル・オンライン決済市場は10兆ドル規模と膨大な市場で、そのうちBNPLは2%程度の浸透率ということですので、今後の成長の伸びしろは大きそうですね。

【BNPLの浸透率は未だ2%程度・・・伸びしろは大きい】

出所:会社資料より、一部抜粋

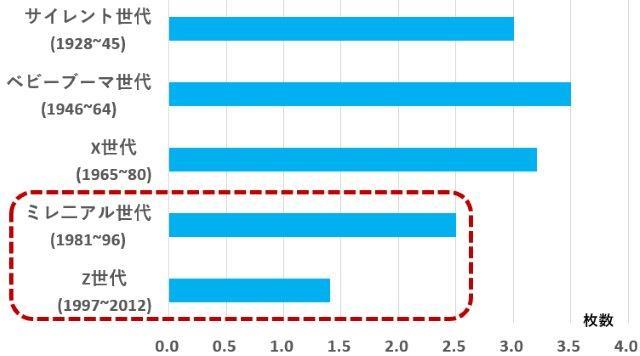

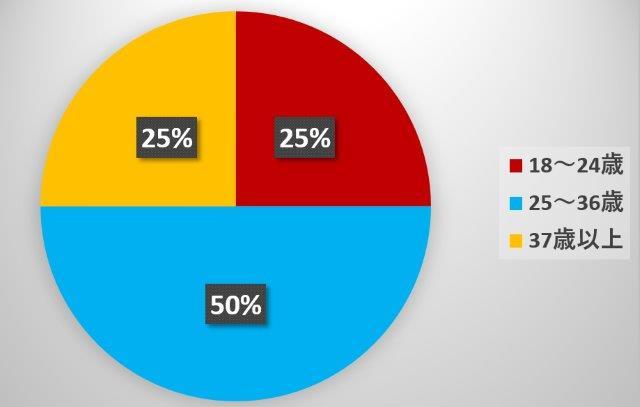

そもそもなんでこんなにBNPLが使われるようになったのでしょうか?一つ要因として考えられるのは、若年層と現役世代のクレジットカード離れがあると考えられます。下図では、米国での世代別のクレジットカード保有枚数を示してみました。確かに若い世代の保有枚数が少なくなっていますね。これは自発的にクレジットカードを保有していないというよりは、持てないという厳しい事情もあるそうです。欧米ではクレジットカードを作る際に信用スコアを含め、厳正な審査がされますが、この審査に引っ掛かりクレジットカードを作れない層が一定数います。当ファンドの投資例企業で、メジャーな信用スコアである「FICOスコア」を提供するFair Isaac Corpによると米成人の約5,300万人が信用スコアを持っていないそうなので、こういった層へのアプローチ手段としてBNPLは最適なのかもしれません。なぜなら、BNPL運営企業は従来の信用スコアをあまり重視することなく、決済アプリなどで把握できる行動履歴などを参考に独自の与信を行っているからです。リーマン・ショック後の労働環境悪化なども長期的にクレジットカード離れに拍車をかけたようですし、最近では、新型コロナウイルスによるロックダウンなどで失業されたりした方も多く、なおさらクレジットカード発行が難しくなっていますので、コロナ禍要因でもBNPLに追い風になっているようです。

【世代別のクレジットカード保有枚数】

米国

出所:Shift『Credit Card Statistics』より、ありがとう投信作成

英国の年齢別のBNPL利用者の構成などをみても、米国と同様に若年層の利用が多くなっています。国・地域によってクレジット環境は異なると思いますが、BNPLの若年層利用という傾向は世界的な潮流のように考えられます。

【年齢別のBNPL利用者】

英国

出所:FCAより、ありがとう投信作成

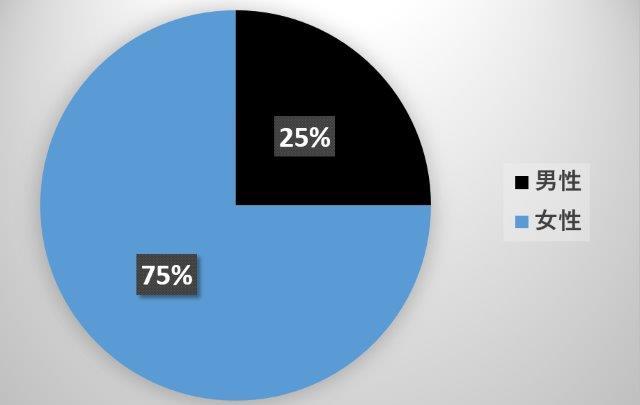

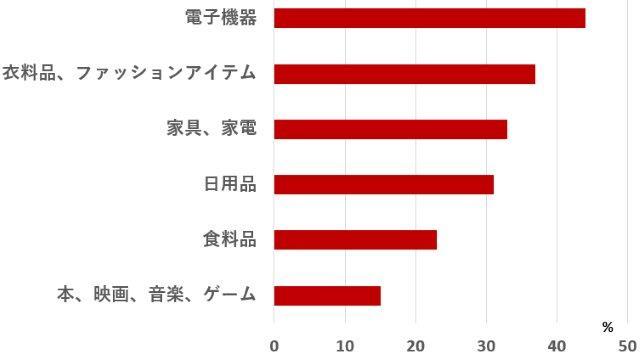

もう少し利用者の特性を深堀してみましょう。下記の図では性別ごとの利用者を示してみました。女性の利用割合が多いようです。海外のBNPLでは、ほとんどが分割後払いの方式を採用しています。一定期間であれば原則利息や手数料がかからないサービスが多いので、クレジットカードで手数料払いたくない層がBNPLを利用しているケースも多いようです。BNPLを利用して購入した商品の内訳をみると、『衣料品、ファッションアイテム』などが上位に入ってきます。値段はピンからキリまであると思いますが、こういった商品は流行ものが多く、比較的高価になることが多いので、分割払いで、しかも後払いとなれば、利用者の購買意欲を増す効果がありそうですね。

【性別でみるBNPL利用者】

英国

出所:FCAより、ありがとう投信作成

【BNPLを利用して購入した商品】

米国

出所:The Ascent survey(2020年7月)より、ありがとう投信作成

次に、BNPLを販売事業者の側からみてみましょう。米国BNPL大手Affirmの例を見ると、BNPLを利用することにより販売事業者のAVO(Average order value)が85%も上昇しているとのことですから、通常ビジネスでこんなに単価が上がるなんて考えられませんが、分割払いだと考えれば、購入者も高価なものを安く買っている感覚になって、どんどん爆買いしてくれるのかもしれませんね。

【単価も上昇&リピート率も上がる】

出所:会社ホームページより、一部抜粋

ここまでざっくりBNPLの特徴をみてきましたが、だんだん本質に近づいてきた気がします。そうです、BNPLの真のメリットはおそらく販売事業者側にあるという点です。確かにBNPLの利用者は手数料なしで分割後払いができるメリット、クレジットカードが必要ないことなど、さまざまなメリットがありますが、販売事業者のメリットのほうがはるかに大きいように思えます。それは、今までアプローチしにくかったクレジットカードを持てない層へのアプローチから始まり、分割販売による単価上昇効果、加盟店手数料はクレジットカードなどよりも多少大きくなる傾向があるようですが、貸し倒れリスクはBNPL運営企業が負い、入金サイクルも早く、資金繰りや在庫管理にも大変役に立つといった具合です。

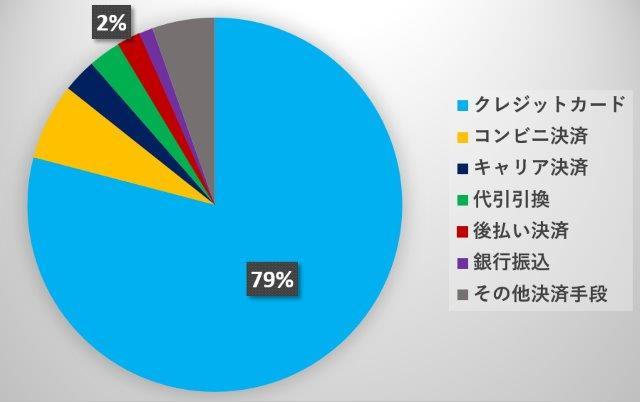

最後に簡単になりますが、国内のBNPL動向についても少し言及して終わりましょう。日本ではメルペイやZOZOのツケ払いなどの後払い機能の認知度が高いと思います。ただし、日本ではクレジットカードの保有率が高いことや、コンビニ払いなど以前から便利な後払いの決済方法があるので、海外でみられるBNPLの急拡大とは少し温度差があるように思えます。先日私が教えている大学のクラスで、『BNPL使ってる?』と学生に聞いてみたところ 『それなんすか?』というリアクションで、『後払いだよ』と聞き直したら、一部の子は使っているようでした。クレジットカードも持っているけど、後払い機能も使っているとのことでした。理由としては利用上限をアプリで設定できるらしく、クレジットカードのように使いすぎないようにできるから利用しているとのことでした。確かにそういう考え方もありますねと感心した次第でございます。

【日本人のクレジットカード保有枚数は多い】

出所:経済産業省『キャッシュレス・ビジョン』より、一部抜粋

【国内のECにおける決済手段】

(単一選択)

出所:各種会社資料等から、ありがとう投信作成

さて、どうだったでしょうか。BNPLは日本ではいまいち成長しない気がしますが、海外の大型買収劇を鑑みるに、グローバルでは大きく成長していきそうな気がしますね。ただし、そもそもクレジットカードを持てないような人を対象としていることによる貸し倒れリスクを考えると、どうしてもリーマン・ショックを連想してしまいます。また、原則手数料はかかりませんが、後払い期日まで支払いがないと、延滞料が発生し、BNPLの普及が進むにつれて延滞料を払う人が多くなっているようなので、BNPLに対する各国の規制動向も気になるところですね。長くなりましが、今月末はハロウェイン&衆議院選挙ですね。今回の選挙はコロナ禍ということもあり、『バラマキ合戦』色が強くなっています。上述したようにBNPLは日本では流行りそうもありませんが、BNPL(バラマキ Now, Pain Later)は絶好調といったところでしょうかね。『今バラマキで票を買い、財源は将来世代の負担として先送り』、痛みを伴う世代は後でOKって感じなんでしょうね。こんな感じで、今月はしょうもない言葉遊びで終わりたいと思います。それではよい週末をお過ごしくださいませ!

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |