観光資源も有限

さて、最近電車に乗っていると外国人旅行者を当たり前のように見かけるようになってきました。一年位前までのコロナ禍では考えられない風景ですね。ニュースでは中国からの団体旅行の解禁でインバウンド需要が本格的に復活し、経済へのプラス効果が語られる一方、富士山の外国人登山客が急激に増えるなどの副作用についての報道も目立ちます。

単純に外国人旅行者数を増やせば、その分懐に入る外貨がドンドン増えて39 so much! なんてそんなに世の中甘くありません。モノやサービスを提供すれば必ず原価などのコストがかかります。一見無尽蔵に見える観光資源もヒトやモノ同様有限です。コロナ禍の一時期、実家のある沖縄に帰省し、コロナ前に多くの観光客でにぎわっていた浜で泳いだことがありました。観光客のいなくなった海はとてもきれいでした。サンゴが踏まれて折れることも無く、回復していたのです。当ファンドはインバウンド復活といった短期的なお祭りドライバーで投資行動を変えるファンドではございませんので、今までインバウンドについて言及することはありませんでしたが、良い機会なので中長期目線でインバウンドの日本経済に与える影響について考えてみたいと思います。

中国の方々の爆買い再開はこれから?

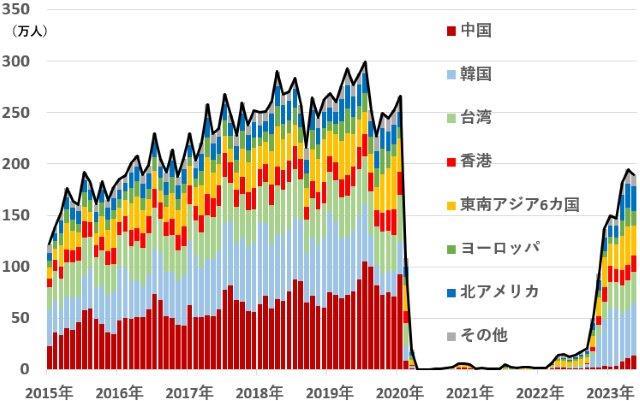

【訪日外国人旅行者数の推移】

(月次ベース)

出所:日本政府観光局より、ありがとう投信作成

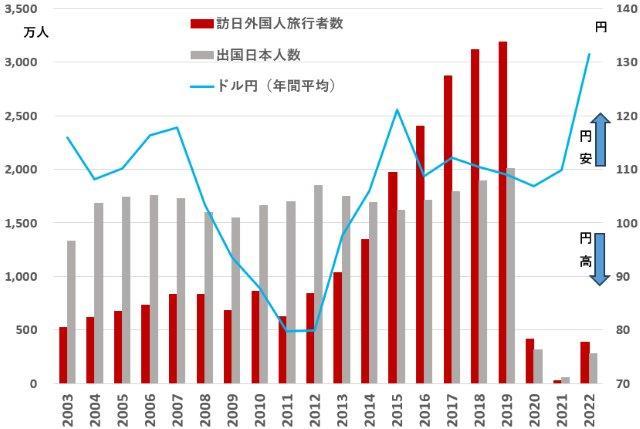

訪日外国人:安いニッポン大歓迎デ~ス!

出国日本人:留学も割高になるので諦めないと...

【インバウンド・アウトバウンド・ドル円】

出所:日本政府観光局、ファクトセットより、ありがとう投信作成

出所:日本政府観光局、ファクトセットより、ありがとう投信作成

円安で株価も激安ニッポンカブデ~ス!

バクガイしましょう~

【ドル円と日本株】

出所:ファクトセットより、ありがとう投信作成

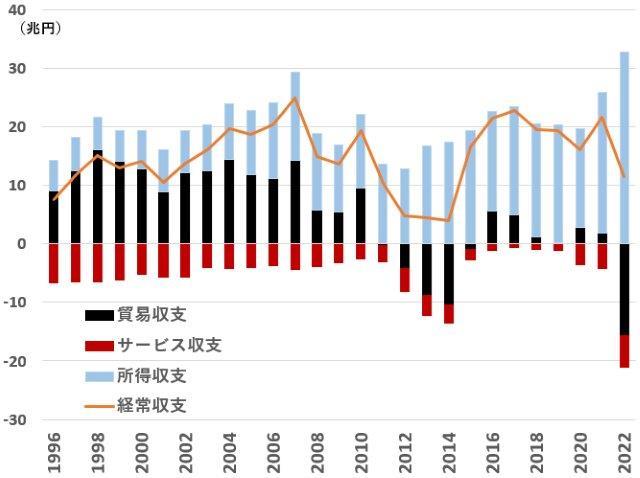

まず、外貨を稼ぐという観点から、インバウンドの影響がカウントされるサービス収支の存在感を下図でザックリ確認してみましょう。この図については色々とコメントしたい点がありますが、長くなるので、今回はあくまでもインバウンドの影響という点にフォーカスしてサービス収支のプレゼンスに注目してみます。サービス収支全体としては訪日外国人旅行者数が増え始めた2010年代初めごろから徐々に赤字幅を縮小してきましたが、全体としてはまだ赤字の水準が続いていますね~。悩ましい限りです。

【日本の経常収支の推移】

出所:財務省より、ありがとう投信作成

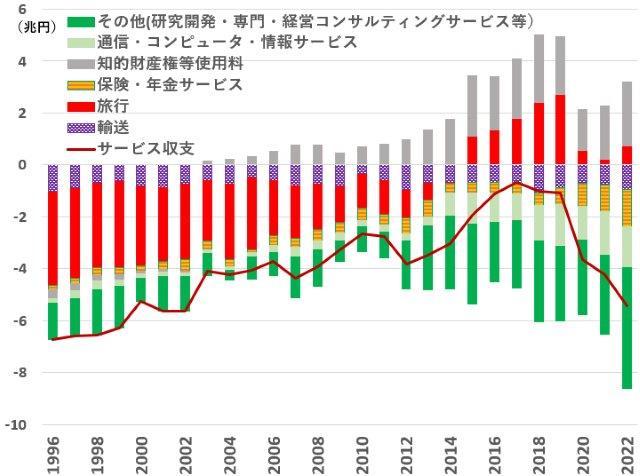

これじゃザックリ過ぎてわからんよ!ということで、サービス収支の内訳も見てみましょう。サービス収支のなかに旅行収支という項目があり、『訪日外国人旅行者・日本人海外旅行者の宿泊費、飲食費等の受取・支払』と定義されています。下図では旅行収支を赤い積み上げ棒グラフで示しており、2015年頃から旅行収支が黒字に転じていますね。ちょうどそのころからアベノミクスと異次元の金融緩和で円安が進行していたので、ただでさえ長く続いたデフレ環境で物価が安いのに円安も追加!という安いニッポンは外国人旅行者からしたらバーゲンセール会場に見えたのかもしれませんね。2020年以降はコロナ禍に突入したのでご案内の通り旅行収支の堅調な勢いは一気に沈んでしまいました。

【サービス収支の内訳の推移】

出所:財務省より、ありがとう投信作成

このように旅行収支は外部要因によって大きく影響を受ける傾向があります。パンデミックの他には、政治や国際関係の影響も考えられます。例えば、私が以前訪れた国境を接する対馬では当時日韓関係の悪化から韓国からの訪日客数が激減していました。よって、浮き沈みの大きな旅行収支に過度に期待しすぎるのはあまり得策ではありません。一方、もう一度上図を眺めてみるとサービス収支は全体としては赤字で、下に伸びる通信・コンピュータ・情報サービスやその他の専門・経営コンサルティングサービスなどデジタル系の恒常的な赤字が目立ちます。これらの項目にはソフトウェアのサブスクリプション代金、クラウド・サービスの使用料や、インターネット広告などへの支払いが含まれます。こっちは外部要因に大きく左右されることなく、今後もコツコツとお支払いが増えそうな項目になってますね。政府は2030年に訪日外国人旅行者6,000万人を目標に観光ビジョンを掲げていますが、観光立国を目指すよりも他に長期で外貨の取りこぼしの無いような目標設定と投資が必要な気がしますが、そう思うのは私だけでしょうか?

最後に最近の身近なインバウンド系実体験を紹介して終わりたいと思います。先日米国人の友人が久しぶりに来日し、銀座でディナーを一緒に食べた後、買い物をしたいと言い出しました。もうあたりが暗くなっていたので、急がないと!と焦っていたら、幸いなことにすぐ隣に外資系高級ブランド店がありました。Lucky! Happy! 39so much! で、お店に入ろうとしたところ...

ドアマン:「Sorry, we're closing in about 5 min」と言われ

米国人の友人:「Oh, we're gonna buy something!」と伝えたところ

ドアマン:「OK. Please come in. We will give you around 20 min.」

と、このようなやり取りがあり...ギリギリセーフで入店できました。

結局10分オーバーで30分ほどかかりましたが...お高そうなバッグをVISAマークの付いた米国銀行発行のクレジットカードでご購入!買うと言えば閉店時間も伸びます!それがインバウンドの爆買い!デフレマインドmaxの私としては買わなかった際に怒られそうなのでとても真似できません...インバウンド需要恐るべし。

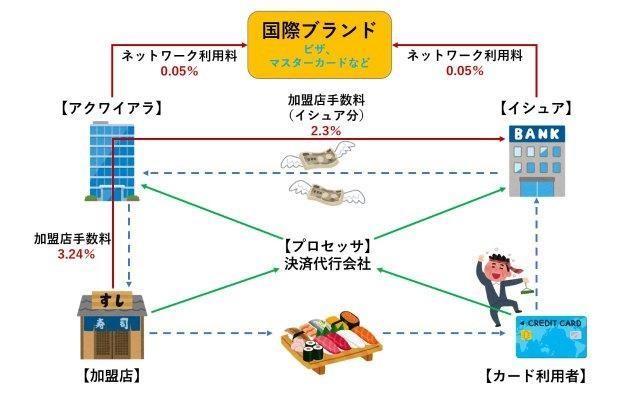

その後、友達と別れて帰りの電車でよくよく考えてみたのですが、外資系高級ブランドのバッグを海外発行のクレジットカードで買ったら、日本にはどれぐらいのカネが残るのでしょうか?ドアマンのような雇用を創出しているのでありがたいことではありますが、そもそもバッグは海外製ですし、海外で発行されたクレジットカードを国内で使った場合、日本国内の加盟店を管理している日本のクレジットカード会社(アクワイアラ)からVISAなどの国際ブランドや海外の銀行(イシュア)などへ手数料を支払う必要が出てきます。ネットしたら赤字みたいな記事も出ていましたので、オモテナシが過ぎるのかもしれませんね。これではどんなに外国人旅行者数を増やしても、先ほど見たサービス収支の内訳のように、結果的にマイナス幅を増やしかねません。もちろん免税対象なので、税収が増えて国民負担が軽くなるなんてことも無さそうです。

どうしても観光立国を目指すのであれば、観光資源のサステイナブルな活用は最低限必要ですし、より国内にカネが落ちる仕組みを整備すべきでしょう。

【カード取引のコスト・収益構造】

(日本国内の例)

出所:39ランキング【テクノロジーサービスセクター:③決済サービス、FinTech】より、一部抜粋

ご参考までに、今回のお話に関係のありそうな投資例の紹介になります。

当ファンドでは日本のインバウンド需要など一過性のテーマではなく、

もっと大きな視点で長期投資をしております。

ヴィトンの財布より株が欲しいかも...:LVMH(フランス)

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |