ありがとう39ランキング【テクノロジーサービスセクター:③決済サービス、FinTech】

2019年04月23日(火)

さて、前回の②クラウドSaaS、ソフトウェアに続けて、③決済サービス、FinTech関連ランクイン企業をチェックしてみましょう!

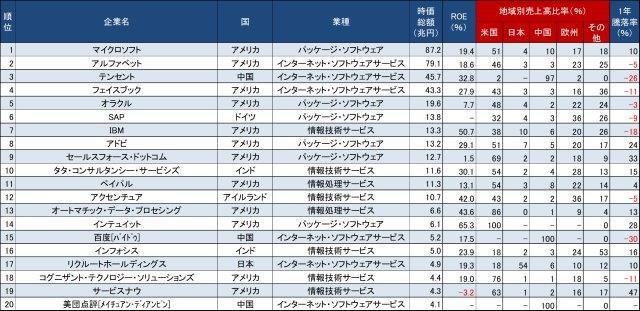

▼39位ランキングの詳細:日本企業は17位のリクルートのみランクイン・・・大丈夫か・・・。

月次運用レポートの『各投資先ファンドの組入銘柄TOP5』によく出てくる常連さんたちの名前もちらほらありますね!それにしてもマイクロソフトの時価総額87兆円はすごい・・・。日本企業で最大のトヨタ自動車の4倍以上・・・。

出所:ファクトセットより、ありがとう投信作成、データは2019年1月末時点で抽出できる直近データ、na、-は開示情報が無いか、ファクトセットのデータベースに無いデータ

出所:ファクトセットより、ありがとう投信作成、データは2019年1月末時点で抽出できる直近データ、na、-は開示情報が無いか、ファクトセットのデータベースに無いデータ

▼決済について

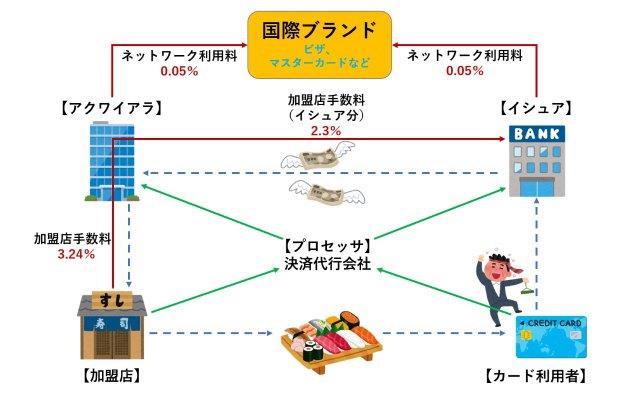

決済自体は昔からあるプロセスですので改めて説明するまでもありませんが、とりあえず業界の全体像をつかむために、クレジットカード取引に関する決済関係者の収益構造を下図で確認してみましょう。

カード取引のコスト・収益構造

(日本国内)

出所:経済産業省「キャッシュレス・ビジョン」を参考に、ありがとう投信作成

出所:経済産業省「キャッシュレス・ビジョン」を参考に、ありがとう投信作成

クレジットカードを利用する側からすると、『現金もクレジットカードも大した変わらないよ~』、『ポイントつくからクレジットカードのほうがいいかな』ぐらいの認識かもしれませんが、商売やっている方からすると手数料を負担しないといけないので、死活問題ですね・・・。上図の例だと大体平均で3.24%の手数料がとられるようです。これは比較的手数料が安く済む大企業などの加盟店を含めての平均ですので、中小の加盟店だと倍近い7%とか高い手数料が適応されることもあるようです。売上の7%なんてなると・・・利益分吹っ飛んじゃうレベルですね・・・。

〇登場人物の紹介〇

【カード利用者】:酔っぱらったオッサン、『お会計はカードで!家で待っている妻と子供に寿司折もたのむよ!』

【加盟店】:39年続く老舗寿司屋、『クレジットカードか・・・ほんとはno39だけど・・・。折のネタ少し安いやつにして手数料分穴埋めしよーっと!』

【国際ブランド】:クレジットカードのルール、ネットワークシステムを提供する機関(ビザ、マスターカードなど)

【イシュア】:クレジットカードの与信審査&発行、カード会員サービスの管理運営、ポイント提供などのサービスもします

【アクワイアラ】:加盟店の開拓&管理、イシュアへの請求、加盟店への支払いを行う

【決済代行会社】:上記の登場人物たちの複雑な事務周りを代行する便利屋さん

さて、どうでしょうか決済と一口に言ってもいろんな方々が絡んできますね。この面倒くさいけど、正確に処理しないといけない作業を効率的に処理してくれるのが電子決済であり、①クラウドIaaS、PaaS、②クラウドSaaS、ソフトウェアで説明したように、近年スマートフォンやクラウドコンピューティングの急激な普及を背景に、モバイル決済をも可能にしています。FinTechという言葉は金融を意味する『Finance』と技術を意味する『Technology』を組み合わせて作られた造語です。まさに昔からある決済という金融プロセスをテクノロジーによってより効率化、さらに進化させているといったイメージがぴったりの言葉ですね!

補足までにですが、以前ありがとう39ランキング【世界は広いよ!:時価総額比 金融セクター編】で解説したビザとマスターカードについてですが、ファクトセットのセクター分類が金融セクターと誤って設定されている旨解説しましたが、本来であればこちらのテクノロジーセクターとして分類されるべきです。その違いは与信をしているかどうかでしたね。覚えてますでしょうか?アメリカン・エキスプレスは『国際ブランド兼イシュア』なので、イシュアとしての与信業務で金融業になっちゃうんでしたね。身近なところだとJCBも同様のスキームです。

一見同じような会社でも、利益構造が全然違うんです。

クレジットカード会社大手3社の株価推移

出所:ファクトセットより、ありがとう投信作成。2008年3月末の株価(円ベース)を100として指数化、月次株価の推移

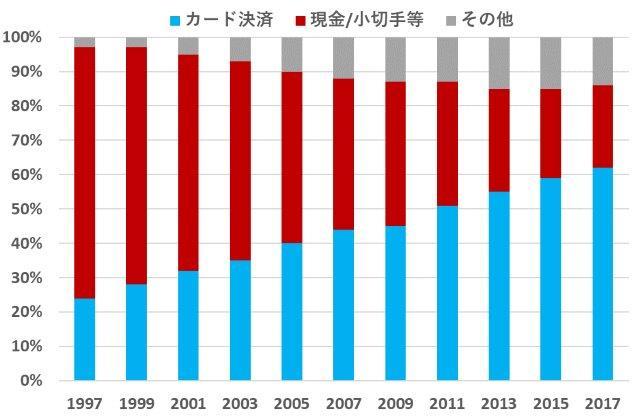

米国でのカード決済はどんどん増えて、

現在では最もメジャーな決済手段です

米国の個人消費に占める決済手段別構成比

出所:各種資料より、ありがとう投信作成

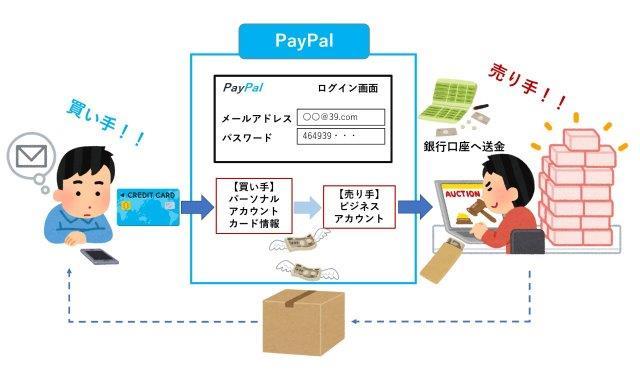

さて、ランキング11位ペイパル(アメリカ)から見てみましょう。FinTech企業の中では老舗企業ですね。米国では1990年代からネットショッピングでクレジットカードが使われるようになっていましたが課題も多かったようです。例えば、世界最大規模のオークションサイトを運営していたeBayでは、多くの取引が個人間もしくは個人と中小・零細企業間で行われており、信用度の低いものでした。ふつう信用のない相手にクレジットカードの番号なんて重要な情報は教えたくないですよね。だからと言って、銀行口座振り込みだと手間も多く、おまけに手数料も高くつきます。そんな「信用」と「少額決済」の問題を解決したのが、ペイパルのサービスでした。

ペイパルを介すことによって、クレジット情報を知らせずに取引できる!

しかも手数料も2~4%程度とリーズナブル!

出所:各種資料より、ありがとう投信作成

そんなペイパルですが、2002年に上場した直後にeBayに買収されました。それから時は流れ2015年にはeBayの手元から離れることになり2度目のIPOを果たして現在に至ります。

さてさて、ネットショッピングの世界ではクレジットカード決済が当たり前の時代になっていますが、リアル店舗での決済はどうでしょうか?大手チェーン店や、百貨店などではクレジットカードは使えますが、個人経営の飲食店や、クリニックなど・・・まだまだ使えない店舗も多くて不便を感じることもありますよね~~。で登場したのが33位スクエア(アメリカ)でした。

スマホのイヤホンジャックに刺さってる白い正方形の物体

見たことないですか?

出所:会社資料より

こんな小さな端末で!しかもスマホがあれば決済できちゃうなんて!を可能にしたのがスクエアでした。店舗からすれば初期導入費用が実質タダで、しかも手数料も低位に抑えられるサービスですので、数十万するレジを買うより断然お得ですね。また、売り方のスタイルも変わることでしょう。会計を店内のどこでもできるわけですから。写真のように、屋外のファーマーズマーケットみたいなところでも、お客さんと話しながら決済できますしね!

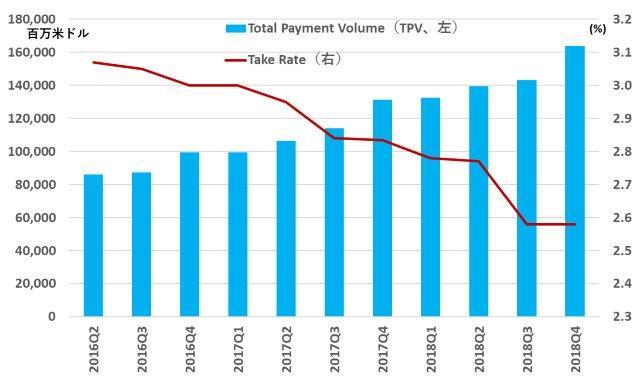

スクエアの手数料水準は足元で2.9%程度(概算)

出所:会社資料より、ありがとう投信作成

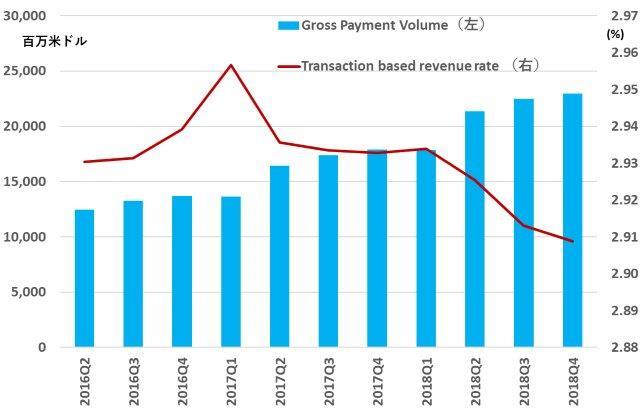

ペイパルも負けじと手数料合戦!

ペイパルの手数料水準は足元で2.6%程度(概算)

先行者メリット&オンラインショッピングで取引額はスクエアと比較しても桁違いだが・・・

出所:会社資料より、ありがとう投信作成

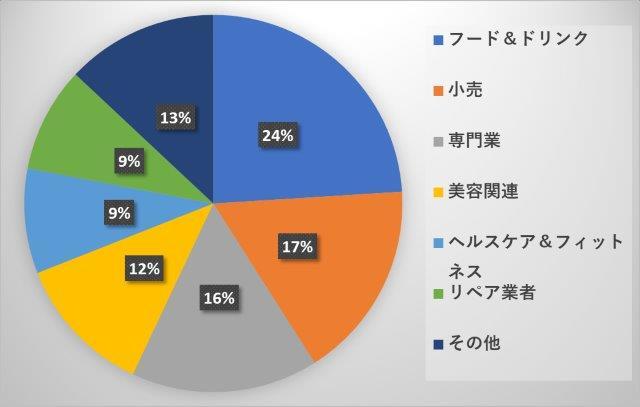

スクエアのさらに凄いところは個々のアクワイアラとの加盟契約を必要としない点でしょう。このプロセスがないだけで中小・零細の加盟店としては大助かりです。ネットで簡単な申し込みをすれば、1週間程度で端末が送られてきて、導入可能のようです。この速さを可能にしているのが、店舗に対する事後審査です。実際に導入して決済が始まってから決済パターンをモニターして判断しています。従来他社のやり方では、加盟店審査は事前に面接なども含めて時間と手間のかかるプロセスでしたが、そこを事後に審査することにより導入のハードルを下げました。もちろん通常の決済パターンではないと判断した場合は、アカウントを即時停止するようです。また、入金のタイミングも翌日入金が可能ですので、特に中小・零細の資金繰りにとっては助かるサービスですね。まさに顧客目線で決済の仕組みをさらにシンプル化したFinTech企業ですね。

業界別利用構成(2018年)

中小・零細関連に愛されていますね~~

出所:会社資料より、ありがとう投信作成

ペイパルとスクエアの株価推移

出所:ファクトセットより、ありがとう投信作成。2015年11月末の株価(円ベース)を100として指数化、日次株価の推移

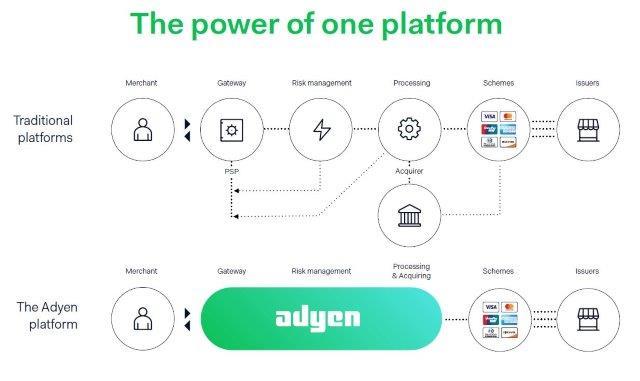

次は、久しぶりのヨーロッパ生まれ企業の34位アディアン(オランダ)いってみましょう!下の図がすべてを物語っています。図中の上のフローが従来の決済プロセスで、下のフローではアディアンが決済代行するとこんなにシンプルになりますよ!という比較です。

Adyen(アディアン) はスリナム語で『Start over again』という意味らしいです

決済プロセスを根幹から再構築するのでしょうか...

出所:会社資料

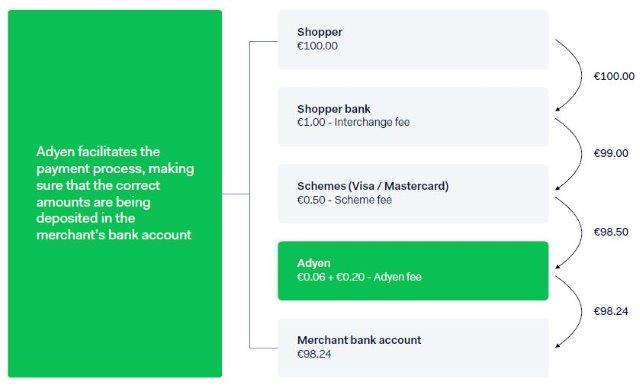

そして、何よりもフィー体系を明示しているところが良心的!明朗会計ですね。下図の例では、100ユーロの商品を買った場合、最終的に加盟店の銀行口座に振り込まれる額が、98.24ユーロになっています。100ユーロ当たりの包括的な手数料が1.76ユーロで%にすると1.76%!! 安いじゃーないですか!アディアンは2018年に上場したばかりの比較的若い企業ですが、顧客層はグローバル市場で活躍する大型多国籍企業をターゲットにしています。例えば、Uber、ネットフリックス、ファイスブック、スポティファイ、Booking.comなどです。受益者の皆様が、これらの企業のサービスで決済する際は裏でちゃんとアディアンが働いてくれています。ペイパルのところで少し出てきたeBayも今まではペイパルをオンライン決済手段として使ってきましたが、今後は段階的にアディアンへ移行する旨発表しています。こういった取引量の大きな顧客にターゲットを絞ることにより、低い手数料を実現できているのでしょう。また、大手多国籍企業からすれば決済周りを一元管理してくれるためPOSデータ(Point of Sales System、販売時点情報管理)を管理しやすく、さらなる拡販に使いやすいなどのメリットもあるようです。こちらも、顧客目線でテクノロジーの有効活用の例でしたね!

アディアンの明朗会計

出所:会社資料

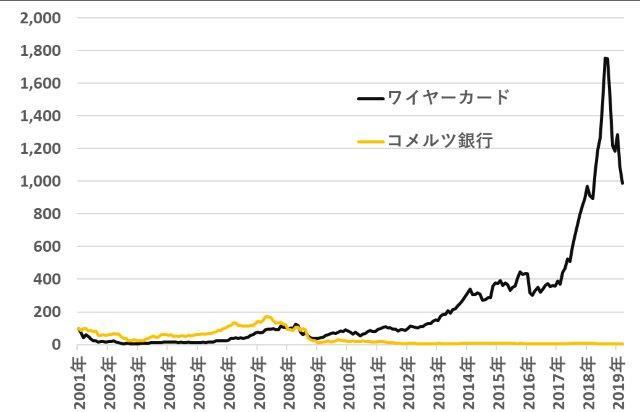

さて、もう一つヨーロッパ企業を紹介させてください。25位ワイヤーカード(ドイツ)です。こちらの銘柄はありがとうファンドのヨーロッパ株を担当しているファンドでも組み入れていますので、詳しくは今後セミナーなどで説明させていただければと思います。基本的にはアディアン同様、決済処理代行から加盟店管理までをワンストップで提供する企業です。私の個人的なイメージですが、ドイツ決済企業なんていったら、手数料取りっぱぐれること無くきっちり取りそうな感じがします・・・。源泉徴収制度を制度として確立したのはナチス・ドイツだと昔の上司が言っていたような気もしますし・・・。ほんと余計なことしてくれちゃいますよね!(私はちゃんと税金納めています・・・)

さらに余談になりますが、2018年にドイツ株式指数(DAX30)の構成銘柄の入れ替えで、長くドイツの金融界をけん引してきたコメルツ銀行が外され、代わりにワイヤーカードが採用されています。FinTechは古いFinをTechが支えるなんて生ぬるい理解ではなく、取って代わる側面も持ち合わせている点が感じられる象徴的な出来事でした。

ワイヤーカードとコメルツ銀行の株価推移

出所:ファクトセットより、ありがとう投信作成。2001年1月末の株価(円ベース)を100として指数化、月次株価の推移

最後に、サクッと・・。21位フィデリティ・ナショナル・インフォメーション・サービスシズ(アメリカ)と24位ファイサーブ(アメリカ)についてですが、こちらはFinTech企業というよりはどちらかというと金融よりの老舗システム企業です。主に金融機関向けに銀行業務、決済関連のソフトウェアを提供しています。両社とも足元大規模な決済サービス会社の買収を発表しています。いくら老舗といえども、油断は禁物ということでしょうね。

参考までに、株価推移の比較

出所:ファクトセットより、ありがとう投信作成。2001年12月末の株価(円ベース)を100として指数化、月次株価の推移

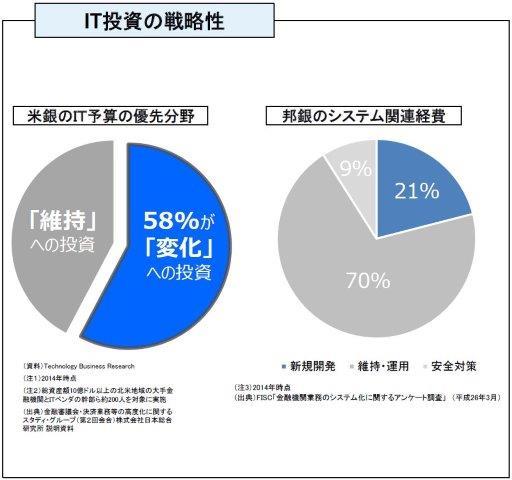

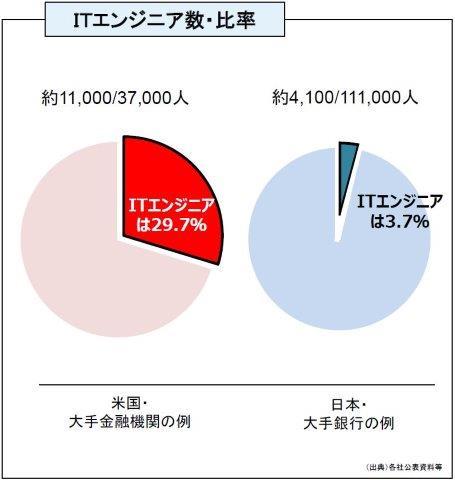

さて、今回も日本企業が1社も出てきませんでしたが、なぜでしょうか?米国の金融機関はTechに飲み込まれないよう、変化に対応すべくずいぶん前から警戒してきました。かなり前の話ですが、米国の大手金融機関JPモルガン・チェース、ジェイミー・ダイモンCEOが「Silicon Valley is coming(シリコンバレーがやってくる)」と株主への手紙(2015年4月)で述べていました。手紙の中では、ライバルである新興FinTech企業のサービスを高く評価したうえで、同行のサービスを競争力あるレベルにすべく努力を惜しまない姿勢と、一方Fintech企業との協業についても柔軟な姿勢を見せています。さてさて邦銀はどうなるのでしょうか?100倍返しできるのでしょうか?39倍返しかな?

ITの進化を活用した金融サービス

(日本と米国の状況)

出所:金融庁「事務局説明資料(フィンテックや決済高度化を巡る動向と今後の課題)」より抜粋

今回もだいぶ長くなったので残りは次回にしましょう!

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

関連記事

| トレンドTOPへもどる |