ありがとう39ランキング【テクノロジーサービスセクター:⑤中国のテクノロジー企業&その他】

2019年07月26日(金)

さて、最後です!卒業式です!前回がインド尽くしだったので・・・今回は中国でしょ!ということで最後は中国で活躍するテクノロジーサービス企業を中心に見てみましょう!

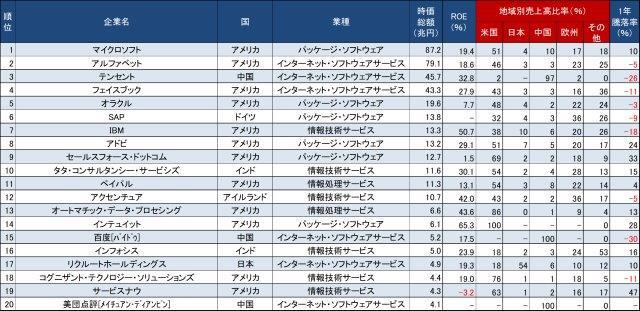

▼39位ランキングの詳細:日本企業は17位のリクルートのみランクイン・・・大丈夫か・・・。

月次運用レポートの『各投資先ファンドの組入銘柄TOP5』によく出てくる常連さんたちの名前もちらほらありますね!それにしてもマイクロソフトの時価総額87兆円はすごい・・・。日本企業で最大のトヨタ自動車の4倍以上・・・。

出所:ファクトセットより、ありがとう投信作成、データは2019年1月末時点で抽出できる直近データ、na、-は開示情報が無いか、ファクトセットのデータベースに無いデータ

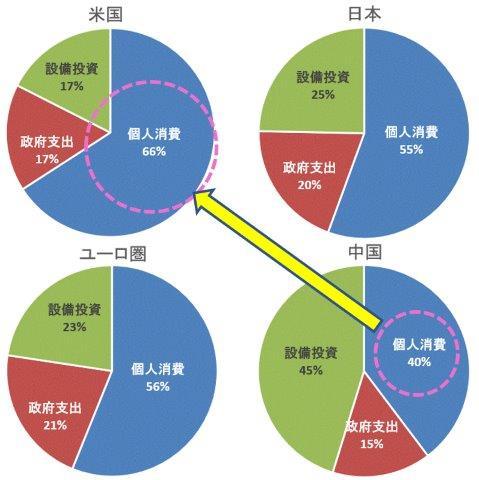

▼『世界の工場』から『消費大国』へ

実際にランクインした中国企業のお話をする前に、中国経済の全体感を把握しましょう。今まで運用報告会や、ブログなどの中で新興国の話をする際に、何度も言及してきたことですが、新興国と一言に言ってもいろんな国があります。特に中国は『世界の工場』と呼ばれた時代もありましたが、今後は経済構造がより先進国に近づいていくタイプの新興国です。

下の図では主要国・地域の名目GDP構成比率を支出ベースで表してみました。この円グラフを見ていただくと、先進国の経済では、個人消費の割合が大きい点が共通していますね。この4つの国・地域の中で、中国だけがいわゆる新興国グループに属する国ですが、中国経済における個人消費の占める割合は他の先進国と比べるとずいぶん小さく、逆に言えば、今後先進国に近づくにつれて、経済構造が『世界の工場』と呼ばれた時代の製造業メインだった構造から、個人消費がけん引する形へ変わっていくことでしょう。

名目GDP構成比率

出所:ファクトセットより、ありがとう投信作成、中国は2017年末、それ以外の国・地域は2018年末のデータを使用

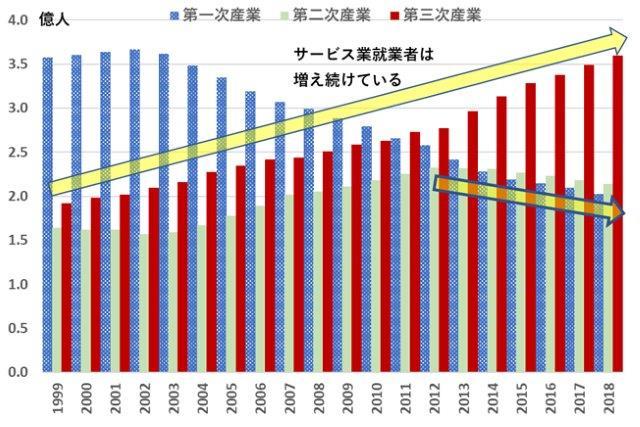

就労人口の観点から見ても、サービス業中心の第三次産業は足元46%(2018年)まで増加しており、一方製造業などの第二次産業は27%とその差は2012年くらいから大きく開いてきていますね。

産業別就業者数の推移

出所:ファクトセットより、ありがとう投信作成

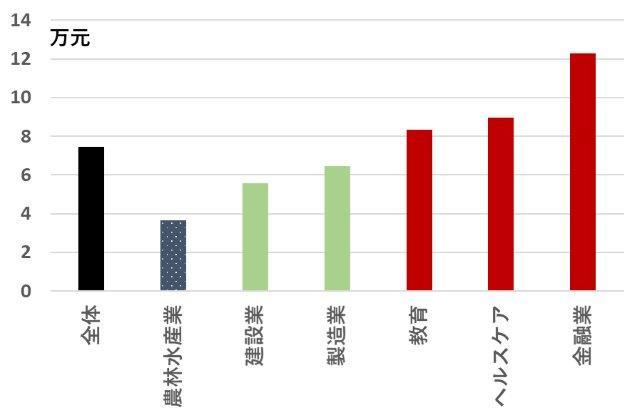

ついでに、年収についても産業別に比較してみましょう。全体の平均が74,000元ぐらいで、2017年の平均為替レートが1元=16.6円ぐらいなので、日本円換算だと123万円ぐらいの年収水準になります。基本的にはサービス業従業者の方が年収が高い傾向にあり、その数も増加傾向にあるので、個人消費に充てられるお金も増えますね。

産業別年収の比較

出所:ファクトセットより、ありがとう投信作成

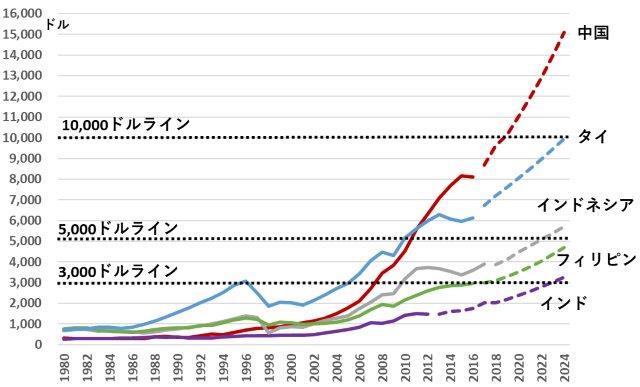

また、1人当たり名目GDPの推移を見ても、中国が先進国型経済への移行期であることを示しています。1人当たり名目GDPと耐久消費財の普及率との間には相関がみられ、例えば乗り物でいうと、経験則では、1,000~3,000ドルの間では二輪自動車(バイク)がよく売れて、3,000ドルを超えると需要が徐々に四輪車へシフトし、7,000ドルを超えると本格的なモータリゼーションがおこり、四輪車の普及が加速すると言われています。他にも、3,000ドルを超えると紙おむつなどの便利さや快適性を重視した日用品が売れ始めるといった観測もあるようです。10,000ドルを超えるとサービス業が拡充し、個人消費が経済を支える構造へのシフトが本格的に始まると考えられています。下図でも見られるように、今中国はその出発点におり、今後もその水準は着実に成長すると予想されています。(点線部分がIMF予想値)

1人当たり名目GDPの推移

出所:IMFより、ありがとう投信作成

▼消費につながる動線

さて、中国経済が個人消費を主体とした構造へ変化してきている旨何となくご理解いただけたと思いますが、個人消費を語るうえで重要な要素にマーケティング・広告があります。以前のブログでアドビを取り上げた際、「近代広告の父」John Wanamaker(1838~1922)は『広告費の半分が無駄だということは分かっている、だが問題はどの半分かが分からないことだ。』という100年くらい前の名言を紹介しましたが、時代は変わり、インターネット等テクノロジーの進歩と普及により、購買行動の分析がリアルタイムでできるようになり、より効果的な広告ができる時代になりました。モノ・サービスを提供する企業・個人からすると、そのモノ・サービスの質をより魅力的にするのと同じくらい顧客との動線が重要になり、その効果的な広告の付加価値がより増しています。例えば中国ではアリババグループが最近『車の自動販売機』を始めましたが、販売員がいない分販売コストを削減できますし、同グループの顧客データを分析することにより、本当の購入を考えている人に対して、『車の自動販売機』までの動線をつなげることができます。以前のブログやセミナーで紹介したアリババグループの例では、車を買う際に信用スコアによって試乗できる時間やローンの条件に差をつけたりと、一人一人に対して細かいアクションを目論んでいると説明しましたが、大量の顧客データを元に、よりカスタマイズされた顧客アプローチを実現することで、より確度の高い動線を引くことができるのでしょう。通常車を買う場合は、販社・ディーラーへ行って販売員とあれこれ話して、試乗して、購入に至るのが自然な流れだと思いますが、これからは買い方も・売り方も大きく変わっていくことでしょうね。投信や保険の販売だってノルマ達成のため販売員が悪さして、必要ない人に必要ない商品売っているくらいですからね・・・。

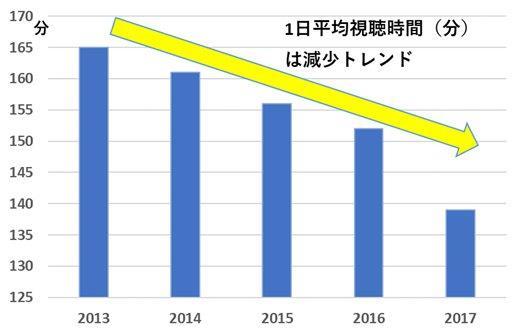

そこでちょっと質問です。受益者の皆様は広告と言ったら何を思い浮かべますでしょうか。新聞の折り込み?テレビのコマーシャル?ネット動画の普及が進む今日では、日本と同様中国でのテレビ離れは進んでいますので、テレビコマーシャルは以前ほど効果的な広告とは言えないかもしれません。

中国のテレビ1日平均視聴時間の推移

出所:捜狐http://www.sohu.com/a/225571658_570245 より、ありがとう投信作成

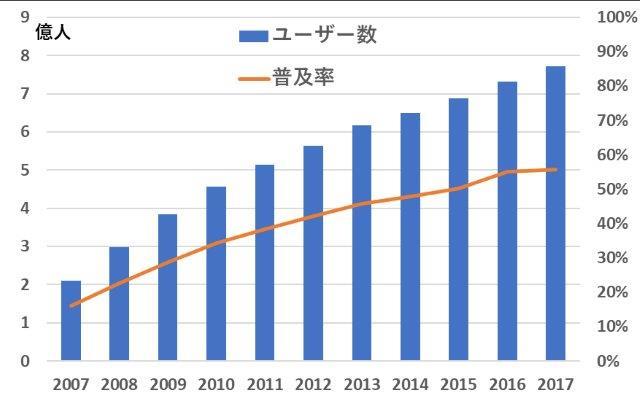

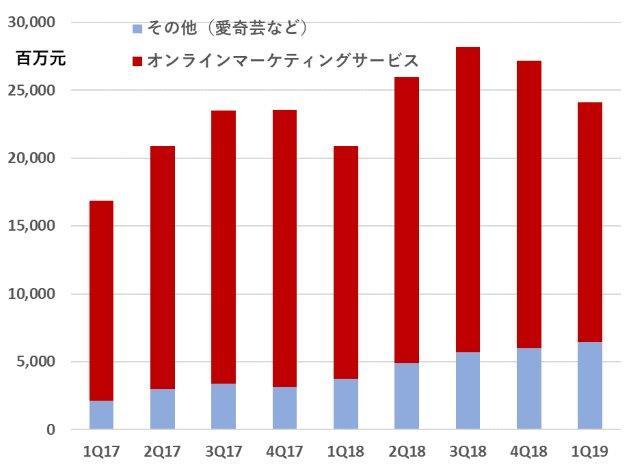

一方インターネットユーザーは増え続けており、普及率も同様に拡大基調です。インターネット上での広告の方が効果がありそうですね。例えば、15位百度(バイドゥ)は中国のGoogle(2位アルファベット)的存在ですが、同社の売上高の大半はオンラインマーケティングが占めています。また、ここ数年では同社が提供しているネット動画配信サイトである愛奇芸(iQIYI)からの売上高も堅調に積みあがっており、大きな収入源に育っています。

中国のインターネットのユーザー数と普及率

出所:CNNICより、ありがとう投信作成

バイドゥの売上高構成の推移

出所:会社資料より、ありがとう投信作成

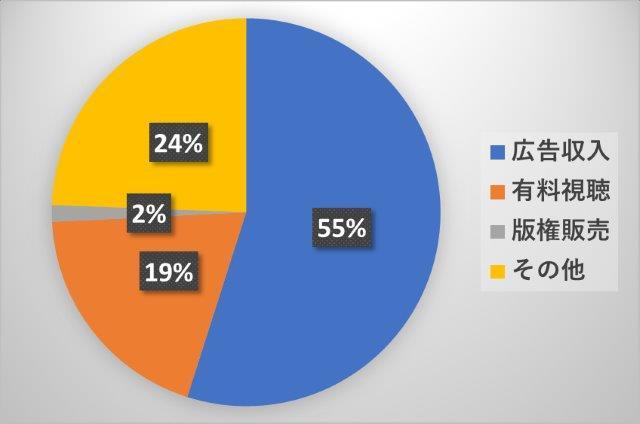

ネット動画配信の市場規模は約600億元(2016年)

その半分以上が広告収入

出所:網易新聞http://news.163.com/17/0210/21/CCUM6TON00018AOR.html より、ありがとう投信作成

ネット動画の広告市場規模はさらなる拡大が見込まれている

出所:行業頻道http://www.chyxx.com/industry/201702/494631.html より、ありがとう投信作成

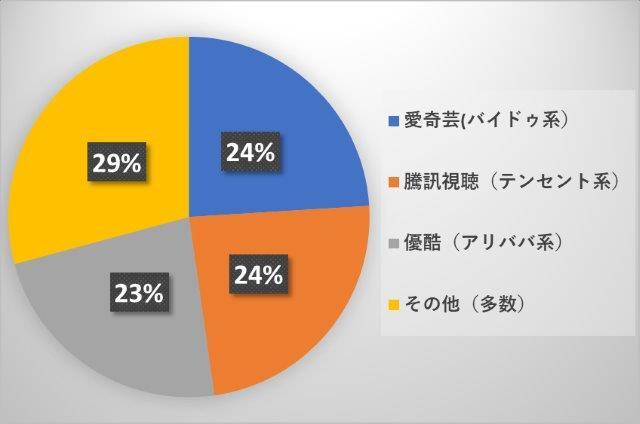

ネット動画の広告市場は3強がしのぎを削る

中国ネット動画の広告市場占有率

(2017年第3四半期)

出所:易観「中国網絡視頻広告市場季度監測報告2017年第3季度」より、ありがとう投信作成

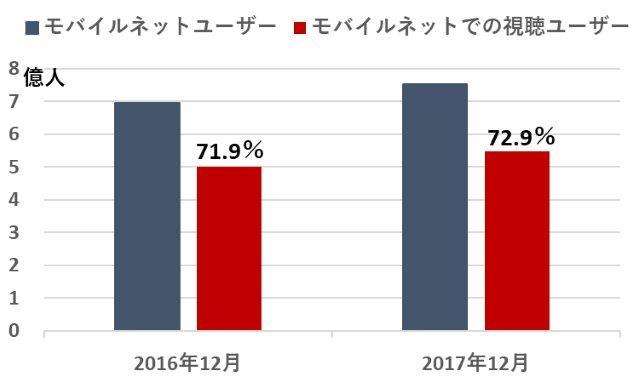

モバイルネットユーザーの7割超えが動画視聴関連アプリを使用

出所:CNNICより、ありがとう投信作成

▼時代はモバイル端末

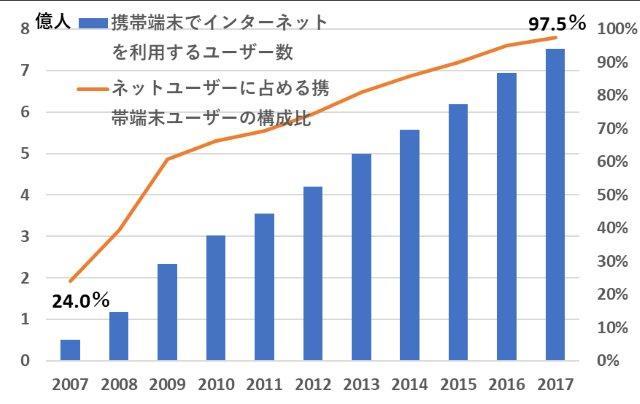

スマートフォンやクラウド技術等の発達・普及が後押しする形で、2007年時点で24.0%だったモバイル端末でのインターネット利用割合が、わずか10年で97.5%(2017年)まで急速に浸透しています。すごい勢いですね~。

中国の携帯端末でインターネットを利用するユーザー数と構成比

出所:CNNICより、ありがとう投信作成

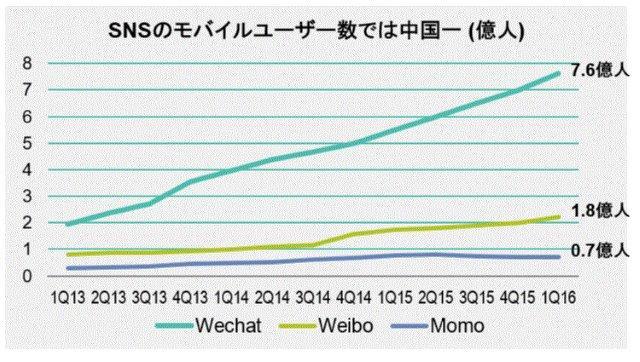

そんなモバイル化の追い風を受けて成長してきたのが3位テンセントです。同社は中国のフェイスブック的存在であり、SNSはもちろん、LINEと同じようなメッセンジャーアプリとしてWeChatも提供しており、同時に世界最大級のゲーム会社でもあります。少し古いデータですが、下図ではWeChatとライバルアプリのユーザー数を比較しています。今では10億人を超えているそうです。まさに桁違いですね。

出所:ABより、ありがとう投信作成

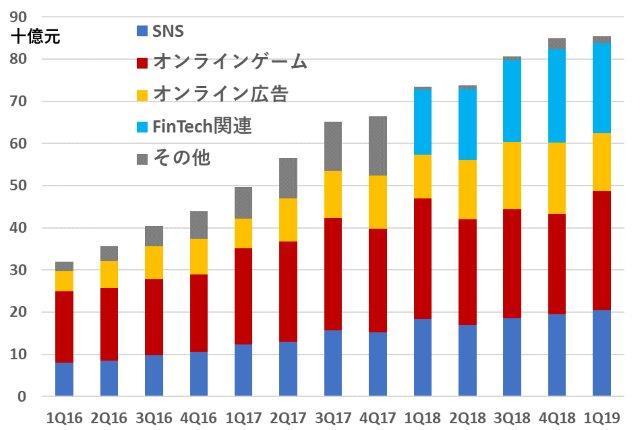

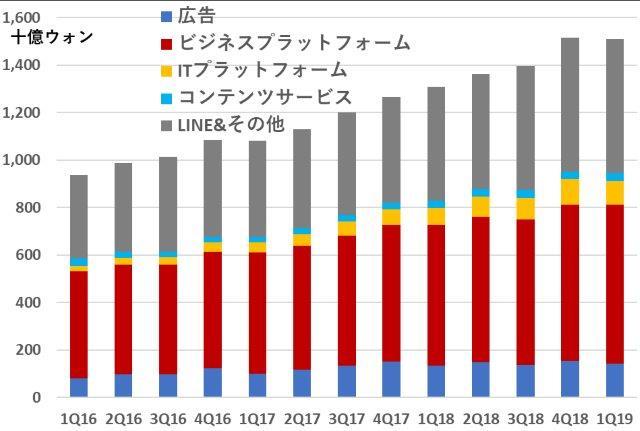

テンセントはSNSの会社と見られがちで、米国の4位フェイスブックとよく比較されることがあります。しかしながら、売上構成を比べてみると、テンセントはもっと幅広いサービスを提供している会社であることにお気づき頂けると思います。

テンセントの売上高構成の推移

出所:会社資料より、ありがとう投信作成

フェイスブックの売上高構成の推移

出所:会社資料より、ありがとう投信作成

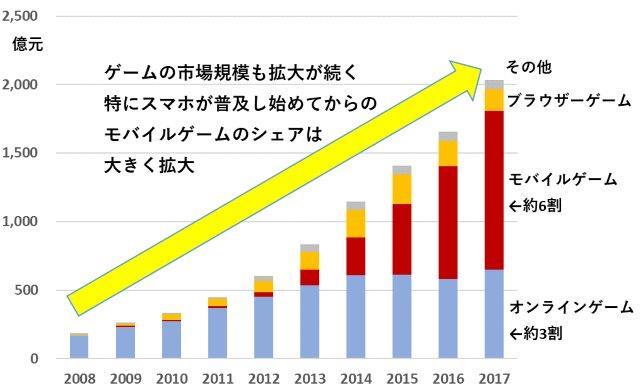

テンセントの売上高の中で一番の稼ぎ頭であるゲーム事業について、中国の市場動向を見てみましょう!基本的に右肩上がりで、ここ数年はモバイルゲームの割合が急激に増えており、モバイル化の恩恵はここでも顕在化していますね!

中国ゲーム市場の売上高の推移

出所:「2017 年中国ゲーム産業報告(摘要版)」より、ありがとう投信作成

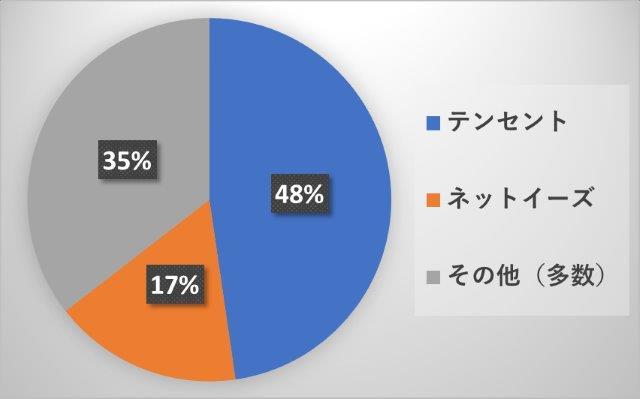

そんなイケイケどんどんの中国ゲーム市場ですが、企業別のシェアではテンセントが市場のほぼ半分を占有してぶっちぎりのトップです。そりゃ儲かりますわ。22位網易(ネットイーズ)も負けじとナンバー2の座をキープしていますね。

オンラインゲーム(PC&モバイル端末のゲーム含む)売上高におけるシェア比較

(2017年第2四半期)

出所:艾瑞網http://report.iresearch.cn/content/2017/08/270078.shtml より、ありがとう投信作成

また、こういったモバイルやオンライン事業で得た数億という大量の顧客をオフライン事業に誘導できるよう、様々なオフライン事業にも出資しています。例えばその一例がグルメレビュー口コミサイト運営やフードデリバリー事業などを展開する20位美団点評(メイチュアン・ディアンピン)です。同業他社のアリババグループなど中国の大手IT企業も最近ではこういったオフライン事業まで動線をつなげる同様の戦略に注力しており、それぞれのグループの経済圏の拡大に躍起です。こういったビジネスモデルでは、大量に集めたデータと顧客基盤をどうマネタイズ化するかがキーですね。

▼その他ランキング企業

37位ネイバー(韓国)はLINEの親会社です。テンセントやバイドゥ同様、LINEから得た膨大な顧客基盤を元に成長を続けています。

ネイバーの売上高構成の推移

出所:会社資料より、ありがとう投信作成

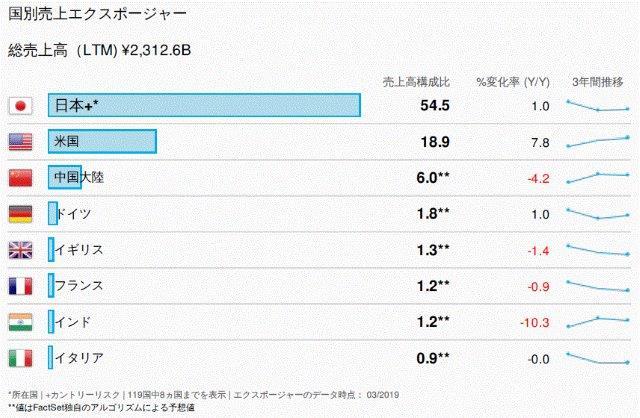

日本でも活躍しています!

出所:ファクトセットより、ありがとう投信作成

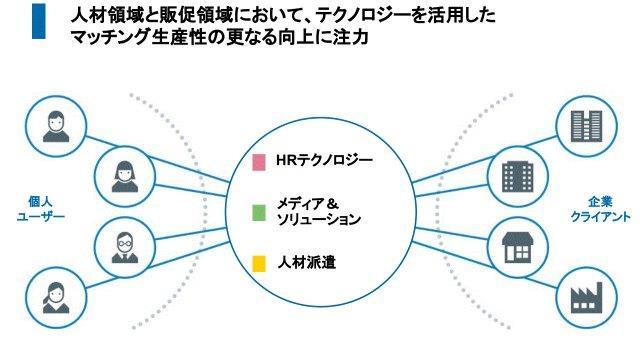

17位リクルートホールディングス、なぜリクルートがテクノロジー企業かと思われる方もいるかもしれませんが、基本的に同社のビジネスモデルはマッチングビジネスであり、企業と消費者を結びつけるプラットフォームを提供しています。

出所:会社資料より、ありがとう投信作成

出所:会社資料より、ありがとう投信作成

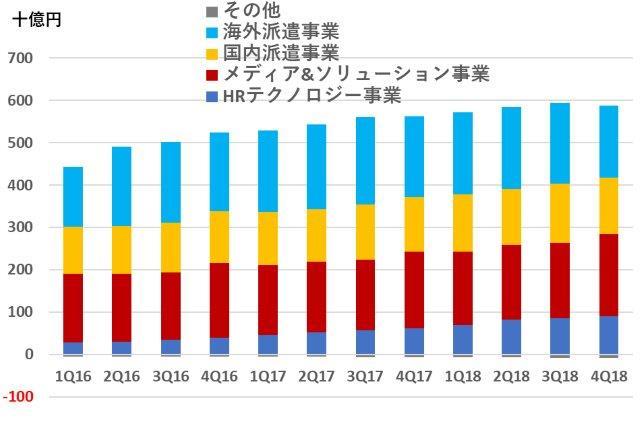

リクルートの売上高構成の推移

出所:会社資料より、ありがとう投信作成

出所:会社資料より、ありがとう投信作成

出所:ファクトセットより、ありがとう投信作成

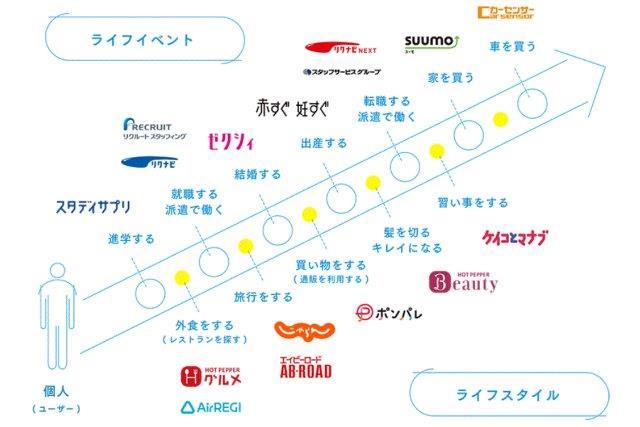

同社はもともと1960年3月に大学新聞広告社として創業しており、学生の実利に適う就職説明会の告知広告などを主な事業としていました。その後、事業領域を拡げ、66 年に日本初の就職指導専門誌「プレースメント」、70 年に「リクルート進学ブック」、75 年には中途採用専門誌「就職情報」の創刊に至りました。また、76 年には人材情報に加えて、不動産関連の「住宅情報」を創刊し、現在の「SUUMO」に至る重要な事業領域にまで育っています。76 年の「住宅情報」発刊から、販促メディアの情報提供が強化され、84 年10 月に海外旅行情報誌「エイビーロード」、車選びの総合情報誌「カーセンサー」を創刊。その後、90 年1 月には国内旅行の予約メディア「じゃらん」、2 月には生涯学習をテーマに、社会人スクール情報誌「ケイコとマナブ」が創刊。93 年5 月には、結婚・新生活準備に関する情報誌「ゼクシィ」を発刊し、ライフイベントへのサービスを充実させてきました。インターネット黎明期でもあった95 年に、自社サーバーによる初のインターネット・メディアとして「Mix Juice」を投入しました。「じゃらん」や「ゼクシィ」などの立ち読み情報を提供し、後には「Mix Juice」上に紙媒体の情報誌が掲載され、ポータルサイト化し、現在の行動支援サイト「ISIZE」に至っています。デジタライゼーションの潮流もあり、情報誌をメインとしたメディアからPC やアプリ、モバイルでの情報提供へと軸足を移してきました。積極的なIT 投資もそれを支えてきており、06 年から、人材領域でM&A を度々行っています。06 年に現在持分法投資適用で、Nasdaq に上場する人材メディア領域の51job, Inc.と資本・業務提携し、07 年に国内人材派遣のスタッフサービス・ホールディングスを買収。09 年に北米の人材派遣のThe CSICompanies を買収し、その後は人材派遣で11 年にStaffMark Holdings とAdvantageResourcing、12 年には人材メディアで、求人専門検索のIndeed を完全子会社化し、日本に固執することなく持続的な成長の土台を築いてきました。

始まりは大学新聞広告業から...そしてライフスタイルに沿って情報提供へ

出所:会社資料より、ありがとう投信作成

やれやれ、このシリーズもだいぶ長くなりましたが、やっとこさ最終回で卒業できました。そのうちセミナーでフォローアップさせていただければと思います。『世の中変わらないことは無い』ということだけは何となく理解いただけたのではないでしょうか・・・。

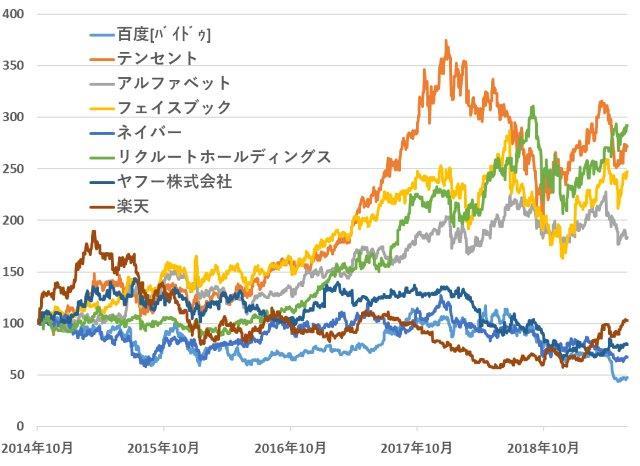

参考までに:株価の推移

出所:ファクトセットより、ありがとう投信作成。2014年10月末の株価(円ベース)を100として指数化、2018年6月末までの日次株価の推移。

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

関連記事

| トレンドTOPへもどる |