地域銀行のビジネスモデルは持続可能なのか?①

令和あけましておめでとうございます。令和時代も何卒よろしくお願い申し上げます。さて、5月も後半になり銀行系の決算発表がちらほら見られるようになり、2019年3月期決算発表も終盤を迎えた今日この頃でございます。そんなこんなで、前回からのながれも引き継ぎながら、今月は銀行について考えてみたいと思います。銀行といえば、『平成を振り返る(後編)』で解説したように、平成の30年間で最も大きく時価総額比の構成割合を減らした業種でしたね。また、ちょうどこの時期は新卒の就職活動も後半戦になってきているようですが、私のクラスの学生達に志望業種を聞くと、いかんせん銀行の評判がよくありません。なんでこんなに不人気業種になってしまったのでしょうか・・・。

日銀が2019年4月に発表した『金融システムレポート』では、約6割の地方銀行が2028年度には純利益が赤字になるとの試算を発表していますが、メガバンクなどの大手銀行の話をしても面白くなさそうなので、どうせなら地域銀行にフォーカスを当てて、銀行業の現状をみてみましょう!

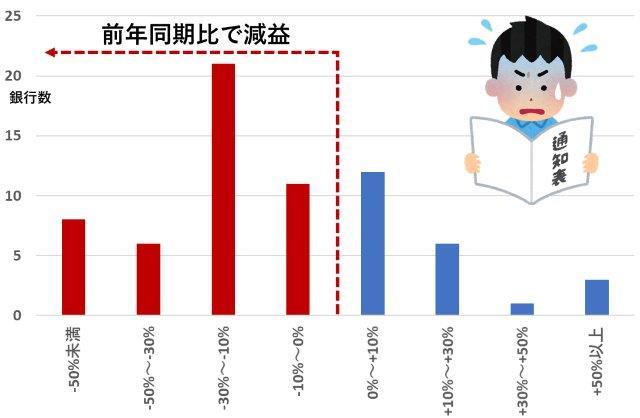

約7割の地域銀行が前年同期比で減益へ・・・

地域銀行の純利益変化率の分布

(2019年3月期vs2018年3月期)

出所:ファクトセットより、2019年5月30日時点で抽出できた地域銀行68行データーよりありがとう投信作成

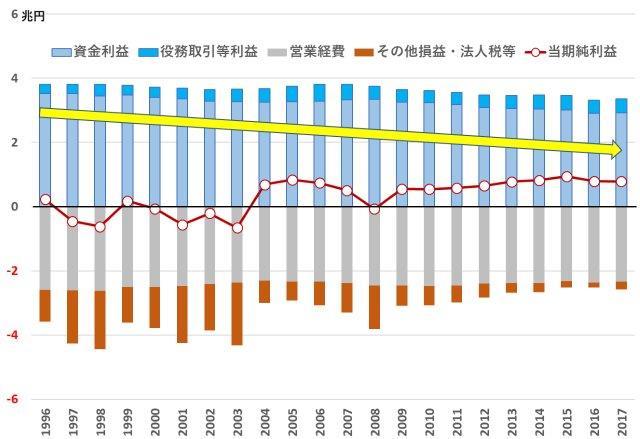

まずは、地域銀行の収益構造の全体感を下図で把握しましょう。利益の源泉のほとんどは金利ビジネスである資金利益からですね。一方、投信販売手数料などの手数料ビジネスからなる役務取引等利益の割合は小さいにせよ、本業である資金利益が徐々に細っていくなか、代替まではいかないにしろ新たな収入源として利益貢献しています。人件費や物件費からなる営業経費については大きな変化なく、同水準で推移しています。ここ数年よく目にするようになった合併などによる地銀の再編でのメリットの一つはこういった費用の削減・合理化だと思いますが、大きなシナジーが出てくるにはまだ時間がかかるのかもしれません。もう少し深堀して、金利ビジネスと手数料ビジネスの二つに分けて、地域銀行のおかれている状況をみてみましょう!

地域銀行の業績推移

出所:全国銀行協会より、主な地方銀行64行のデータを参照し、ありがとう投信作成

出所:全国銀行協会より、主な地方銀行64行のデータを参照し、ありがとう投信作成

【金利ビジネス】

さて、地域銀行の本業である金利ビジネスからチェックしましょう!銀行の本業はいわゆる金貸し業ですので、低い利率で借り入れ、高い利率で貸し付けることによって利益を得るビジネスモデルです。皆さんが銀行に預けている預金は銀行にとっては貸し付ける資金として大きな役割を担います。預金金利というほとんどタダ同然の金利で資金調達をして、利ザヤを乗せて比較的長期の期間貸し付けるイメージです。下図では、10年国債利回りを貸付金利として、一方2年国債利回りを預金金利と見立てた場合の、利ザヤの推移を表してみました。足元では、マイナス金利などの金融政策の影響もあって、ほとんど利ザヤが取れない環境になっています。日銀はマイナス金利を止める気もないようなので、この状況は今後も続くのでしょう・・・。

長短国債利回りでは利ザヤはほとんど無い・・・

金貸し業にとっては厳しい現実・・・

出所:ファクトセットより、ありがとう投信作成

出所:ファクトセットより、ありがとう投信作成

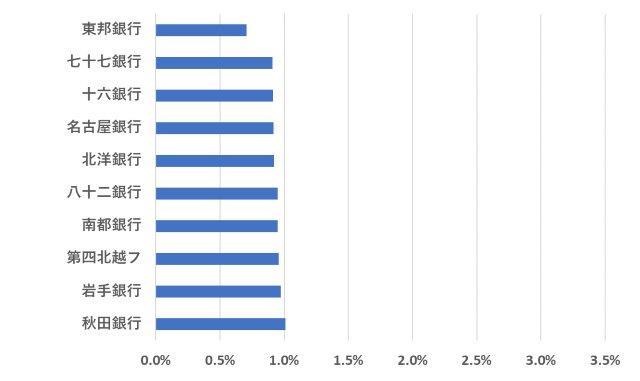

『モラルハザードでバイオハザード』の最後の方で説明したように、長期間にわたる低金利環境で法人向けの資金需要が乏しい日本国内では、最近問題になった個人によるシェアハウス投資融資までして、とある地方銀行は利ザヤを稼ごうとしていました。下図では、2018年3月期での上場地域銀行の金利利益%(平均利回り資産に対して)を上位10行、下位10行で並べてみました。突出して金利利益%の大きい銀行がありますね。大抵こういうケースは、ものすごい優等生かカンニングしているかのどっちかです。

金利利益%低い10行

(2018年3月期)

金利利益%高い10行

金利利益%高い10行

(2018年3月期)

出所ファクトセットより金利利益%平均利回り資産を抽出し、データの取得できた地域銀行65行をもとに作成。『第四北越フィナンシャルグループ』、『コンコルディア・フィナンシャルグループ』、『トモニホールディングス』は名称が長いので、一部割愛。

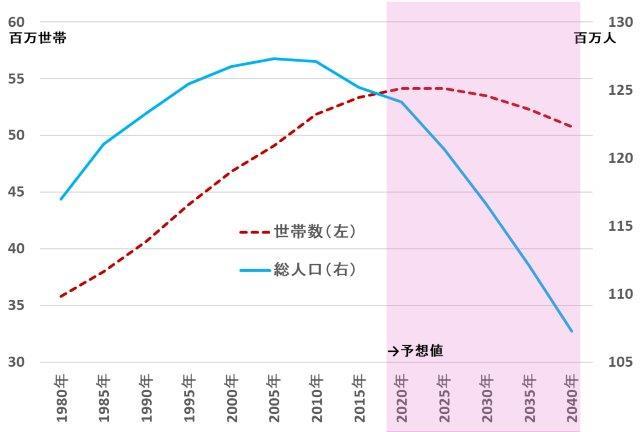

そもそも人口・世帯数減少が予測されている中で、今後住居に対する需要が持続的に増えるとは思えません。しばらくの間は首都圏への人口流入は続くと考えられているので、そういった都会での需要はそれなりにあるとして、人口動態的に長期投資の対象になるかは疑問です。それにしても日本人は不動産が好きですね~。

総人口と世帯数

出所:総務省「国勢調査」、国立社会保障・人口問題研究所「日本の将来推計人口(平成30年推計)」(出生中位・死亡中位推計)より、ありがとう投信作成

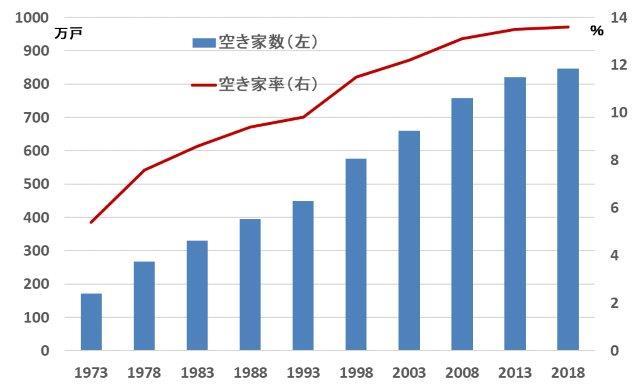

参考までに空き家率も調べてみました。特に地方を中心に空き家率は上昇する一方で、地方住居物件の不動産投資話は怪しさ満点ですね。だから都内のシェアハウスなら・・・まだまだ地方から人が流れてきて需要があるから今ですよ!今!みたいなノリで不正融資してまで投資しちゃうんでしょうね。

空き家数&空き家率の推移

(全国)

出所:国立社会保障・人口問題研究所『平成30年住宅・土地統計調査住宅数概数集計結果の概要』より、ありがとう投信作成

空き家率が低い都道府県10位

ここでもサイタマとチバは宿敵!

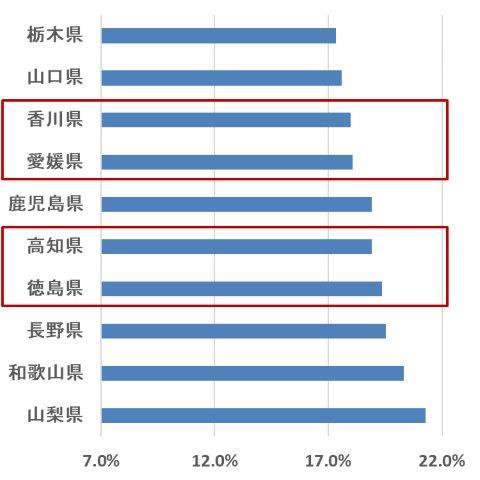

空き家率が高い都道府県10位

四国勢大丈夫か!

出所:国立社会保障・人口問題研究所『平成30年住宅・土地統計調査住宅数概数集計結果の概要』より、ありがとう投信作成

意外だったのは沖縄県の空き家率の低さと、沖縄銀行と琉球銀行の金利利益%水準の高さでした。う~ん。沖縄びいきの私としては、うれしい限りですね。沖縄県は、人口動態も他の都道府県と比べて良い状況のようですね。詳しくは下記の沖縄銀行の資料をご参照ください。地域によっては金利ビジネスの伸びしろがまだある地方もあるということで、地域銀行の独自性が問われそうですね。

私の沖縄愛については下記を参照ください。

ありがとう39ツアー【夏休みにどうですか?お子さんも大喜び!お魚天国ジョン万ビーチ】

今までの地域銀行のビジネスモデルは金利ビジネス中心で回ってきましたが、今後の人口動態など地域を取り巻く環境を鑑みると、とても資金需要が持続的に拡大していくとは思えません。貸出残高を増やすことが難しく、さらに利ザヤも薄くなっていますので、量も質も追えない構造的な不況業種になってしまったのでしょう。このような厳しい事業環境下では、新たな収入源の強化、費用面の削減・合理化など選択肢は限られますが、地域銀行それぞれの経営手腕が問われていくことでしょう。

私が小さな町の割烹料理屋で板前修業をしていた際、夜の宴会の予約は決まって役場、銀行、病院、建設会社などでした。銀行は役場のように定時ですので、宴会開始時刻も早く、時間通りにスタートしていました。よく親方と定時の仕事っていいもんだなと話したものです。役所みたいに横並びでどこも同じようなことをやっている経営ではなく、地域銀行には個々の経営戦略により生き残る銀行、淘汰される銀行と明暗の分かれる時代になりそうですね。

さて、少し長くなったので【手数料ビジネス】については、次回にしましょう。

【おまけ:最近観た銀行系映画】

キャッシュレス時代の始まりに生まれた我が子が大人になって、この映画を見たとき、なんでこんな事件が起こりうるのか疑問に思うのでしょうね。世の中どんどん変わっていきますね~。

『紙の月』予告篇

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:TOPIXに関する著作権、知的財産権その他一切の権利は東京証券取引所に帰属します。S&P500種指数(S&P500)に関する著作権、知的財産権、その他一切 の権利はS&P Dow Jones Indices LLCに帰属します。MSCI Indexに関する著作権、知的財産権その他一切の権利は、MSCI に帰属します。

関連記事

| 運用トピックスTOPへもどる |