SVB破綻のLesson

今月のありがとうトピックスは先月起こったシリコンバレーバンク(以下SVB)破綻について簡単におさらいしてみたいと思います。詳しくは全国で開催している第19期半期運用報告会でもお話させていただいておりますので、是非ご参加いただけますと幸いです。

最初に株価は全てを語るということで、先月破綻もしくは問題になった金融機関の株価を見てみましょう。3月はジェットコースターのように株価が下落していますね。まず、パッと見て気付く点があると思います。UBSに救済買収されたスイスのクレディ・スイスは他の米地銀と一色淡に報道されることが多いですが、他と異なる株価の動きを見せています。クレディ・スイスについてはかねてより経営不振が続いていた背景があり、米地銀破綻と原因は根本的に異なります。一方、米地銀の株価はコロナ禍初期から2021年末にかけて総じて大きく上昇し、その後2022年くらいから調整していますね。まずはコロナ禍初期で上昇していた理由についてですが、『S&P5>日本株式市場?』で述べたように、コロナ禍の金融緩和&財政出動、リモートワークなどの普及により、ハイテク関連企業を中心にコロナ特需が起こりました。そういったハイテク企業、特にスタートアップのハイテク企業を支援していたSVBなどの米地銀にとっても業績の追い風になり、株価上昇はそれを裏付けるかのように急激に上昇していました。

【米地銀とクレディ・スイスの株価推移】

出所:ファクトセットより、ありがとう投信作成。2019年末を100として3月28日までの推移。株価は全て現地通貨ベース

それでは、なぜその後2022年頃から株価は調整し始めたのでしょうか?コロナ禍の供給制約によるインフレを抑え込むために、2022年頃から主要国は急激な利上げを推し進めてきました。政策金利を上げることにより、需要サイドの景況感を冷やし、インフレを退治することが目的でした。まず、急速な利上げ観測はハイテク銘柄など高バリュエーション株の調整に繋がりました。さらに、急激な利上げによる実体経済への影響は計り知れず、2022年後半には景気後退の予兆を言われる逆イールドも発生し、マーケットではさらなるダウンサイドの可能性に警戒感が高まりました。最近では、コロナ特需によりビジネスを拡大していたハイテク関連企業が需要動向の変化を早期に察知し、大規模な人員整理をしている点からもわかるように、実体経済への影響も徐々にみられてきました。例えば、そういったハイテク関連企業がリストラ費用として銀行に預けていた預金を引き出すこともあるでしょう。財務基盤の脆弱なスタートアップ企業であればなおさらのことです。特に、SVBはアーリーステージのテクノロジー企業から多くの資金を預かっていたので、預金流出の影響が比較的早く表面化したのかもしれません。それだけでは今回のような取り付け騒ぎにはなりませんが、ツイッターなどのSNSで信用不安をアオル投稿が拡散されて最終的に同行は破綻に至り、株価も急落しました。シグネチャー・バンクは暗号資産業界との結びつきが強く、2022年のFTX破綻を受け大きな打撃を被り、預金流出につながり破綻しました。ファースト・リパブリック・バンクは預金保護対象外の額を預ける富裕層預金者が多かったことで、前述した2行の破綻の流れから取り付け騒ぎが起こり、株価は急落しました。これら米地銀の問題に共通している点は、コロナ特需の恩恵とその後の副作用に対応しきれなかったという点でしょう。

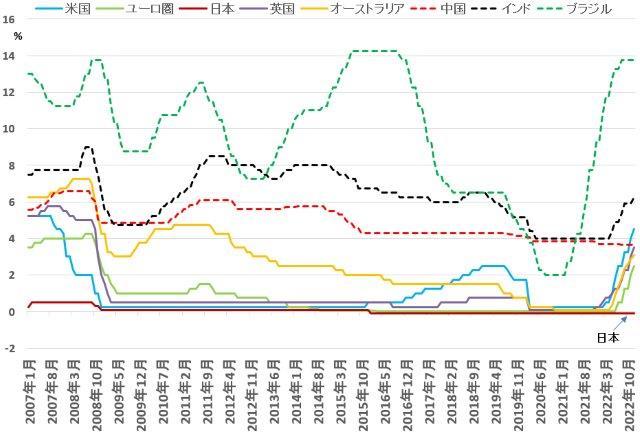

【政策金利の推移】

出所:ファクトセットより、ありがとう投信作成

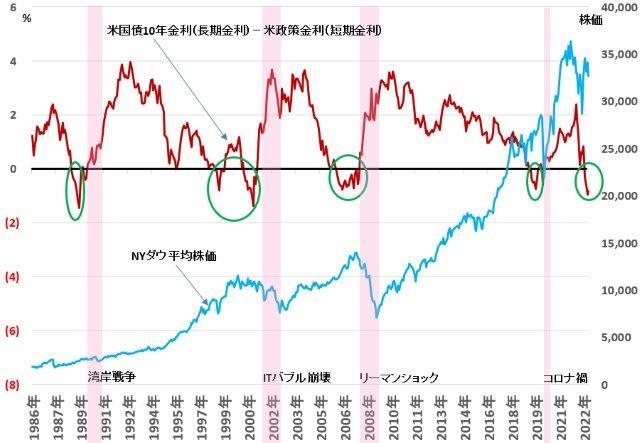

【逆イールド発生は景気後退の予兆?】

長短金利が逆転すると利ザヤで稼ぐ銀行は儲からない

出所:ファクトセットより、ありがとう投信作成

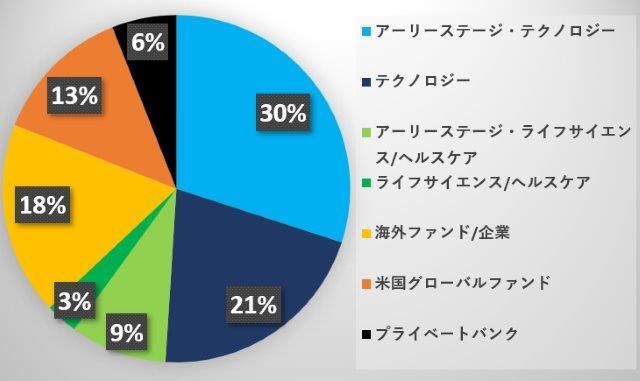

【SVBの預金者構成】

2022年12月末時点

主所:会社資料より、ありがとう投信作成

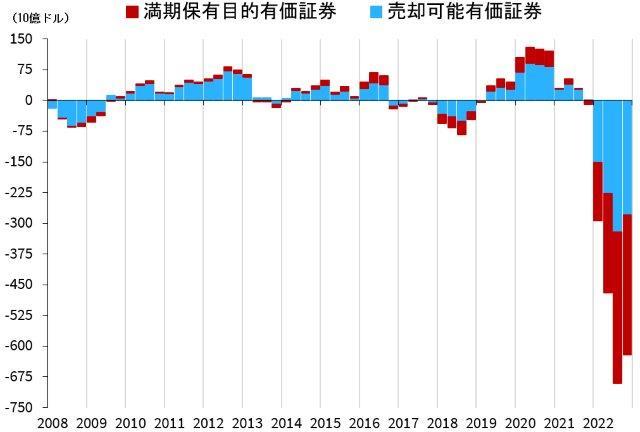

次に少し視点を変えて、銀行の資産サイド(預金の運用)についても見てみましょう。下図では米国のFDIC(連邦預金保険公社)加盟銀行が保有する有価証券の未実現損益の推移を表してみました。銀行のビジネスモデルは預金を低い利率で集めて、利率の高い住宅ローン等による貸し出しや国債等に投資して利ザヤを稼ぐといった仕組みです。2022年から急激な利上げが続いており、金利と債券価格は逆に動くため、保有する有価証券の未実現損失(含み損)が膨らんでいました。特に、満期保有目的有価証券区分の未実現損失が目立ちますね。

【米銀の保有有価証券区分別の未実現損益】

出所:連邦預金保険公社より、ありがとう投信作成

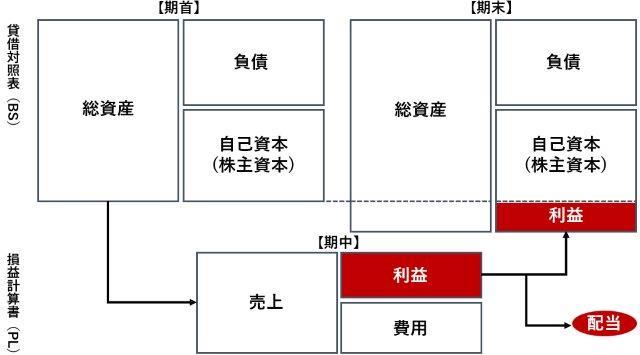

細かい話をする前に、会計上の会社の仕組みを下のハコで復習してみましょう。例えば自動車メーカーをイメージして下さい。会社は向かって右側の負債(社債や銀行などからの借り入れなど)と自己資本で資金を調達します。そしてその資金で工場やロボットアームなどの機械を買って、自動車を製造します。できた自動車が売れれば、売上が計上され、原材料の鉄やタイヤなどや、工場で働く方々の人件費なども費用として計上されます。残った利益は基本的には株主のものなので、配当で株主還元したり、会社の内部に留保して次の工場を買う資金に充てたりします。こうやって会社は成長するんでしたね。

【会社のイメージ】

注:説明のため簡略化しています

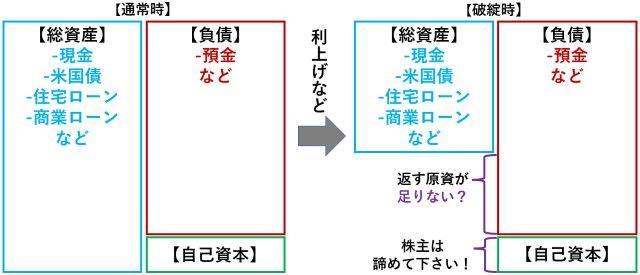

次に銀行を同じようにハコで表現してみましょう。銀行は通常の会社と異なるので混乱しがちです。銀行の目線でイメージしてみて下さい。銀行にとっての資金調達は基本的に預金です。預金が負債サイドにある点が先ほどの自動車メーカーの例と異なり、特殊ですね。預金者はATMに行って引き落とそうと思えば基本的にはいつでもおカネを引き出せるので、銀行からしたらお客さんから短期で資金を調達していると考えることができるでしょう。前述したように、銀行は金庫におカネを置いて放置しても儲からないので、貸出・運用します。運用の大部分は米国債など安全そうな有価証券で運用されることが多いようです。例えば下図のように、少し極端ですが、急激な利上げ環境下で米国債の時価価値が大きく下がるようなことが起こった場合、どうなるでしょうか?通常会社が破綻して会社を清算する場合、最初に負債による資金提供者へおカネを返して、それでもまだおカネが余ったら株主にも返しますよという流れになります。下図の例では、株主の分はもとより、一部の預金者にすら返せない状況になっていますね。預金者はまさか銀行がつぶれると思っていないので、これは大問題です。そこで取り付け騒ぎが起こると、銀行は未実現損失を抱えた国債や債券を売却して預金者へ返すおカネを作る必要が出てきます。まさに、未実現損失が実現する瞬間ですね。

【銀行のイメージ】

注:説明のため簡略化しています

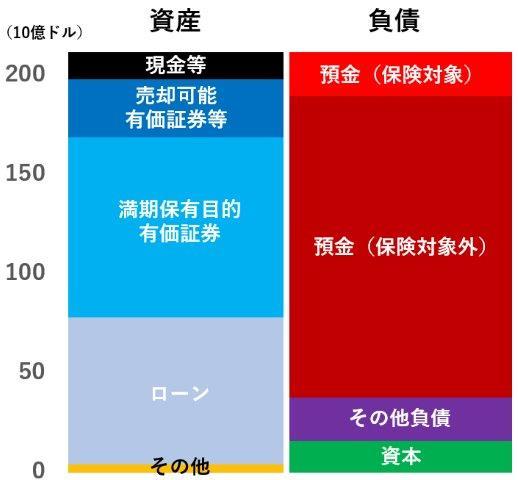

SVBのハコは2022年末時点で下のような構成でした。まず負債サイドから見てみましょう。米国では1口座当たり25万ドルを超えると預金保険対象外になります。それだけおカネ持ちの個人や企業が預金者だったという点が確認できます。一方資産サイドを見てみると、満期保有目的有価証券が目立ちますね。満期がある有価証券は基本的に債券です。満期まで保有する気があれば満期保有目的有価証券に分類でき取得時の価格ベースでハコに残ります。同じ債権でも満期まで保有する気がなければ売却可能有価証券など他のカテゴリーに分類し、決算ごとに時価で評価してハコに記載します(注:私が10年以上前に米国公認会計士試験を受けた際の理解です。)この満期保有or売却可能かの線引きは曖昧で、その時々の銀行の財務状況の見栄えをよくするために使い分けられる可能性があると思います。

【SVBのハコ】

2022年末

出所:ファクトセットより、ありがとう投信作成

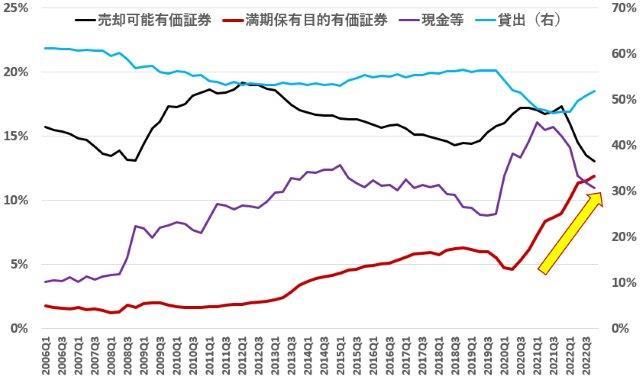

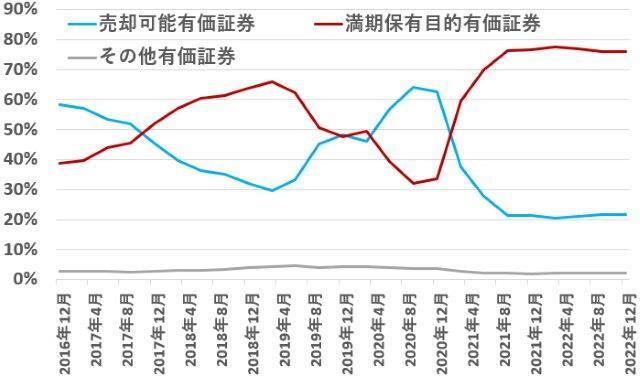

参考までに、米銀全体とSVBの満期保有目的有価証券の推移を見てみましょう。時価評価しなくていい満期保有目的有価証券は利上げ開始が意識され始めた2021年くらいからSVBに限らず全米の銀行でも増加していますね。なんか悪いこと企んでいる感maxですね~

【米国銀行の総資産に占める各資産の割合】

出所:連邦預金保険公社より、ありがとう投信作成

【SVBの保有有価証券に占める分類別推移】

出所:ファクトセットより、ありがとう投信作成

FRBはSVBなどの銀行破綻の連鎖を断ち切るため、Bank Term Funding Program(以下BTFP)の創設を発表しました。これは、含み損を抱えている米国債等を担保として、額面の100%を低金利で銀行に貸出供給するといった条件で大盤振る舞いの内容でした。これにより、米国の銀行は含み損を抱えている債券を投げ売りする必要がなくなり、世の中は一見落ち着いたかのように見えます。ただし、根本的な原因の利上げ自体は米国だけで行われているものではなく、欧州でも同じ構図になっています。特に多くの国の意思決定を必要とするユーロ圏で同じような取り付け騒ぎが起こったら、米国のように迅速な対応ができるかは疑問です。また、米国の銀行についても、とりあえずBTFPで当座の危機を免れても、今後の貸し出しは慎重になるでしょうし、実体社会への影響は正直まだよくわかりません。加えて、売却可能や満期保有といった区分判断の曖昧な点も今後は規制が強まり、銀行の経営環境はさらに厳しくなることが予想されます。

当ファンドでは、年初お伝えしたように、2023年は利上げの副作用に関するニュースフローに右往左往する相場展開が続くと考えております。よって、景気悪化の影響を比較的受けやすい小型株の割合を削減し、金(ゴールド)の保有割合を増やしてきました。『金融危機の再来か!』と思えば、次の日には『大盤振る舞いのBTFPで一件落着の株高』みたいな一喜一憂相場が続くと思いますが、積み立て投資によるドル・コスト平均法を最大限活用し、各々のゴールを見据えて、長期投資を継続いただけますと幸いです。

弊社の受益者の方々には借金をして株を買うような方はいないと思いますが、銀行のビジネスモデルを見ていると、正直それに近い感覚ですね。信用取引をしてマージンコールがかかってくる感覚でしょうか。もちろんSVB(持ち株会社 SVBファイナンシャル・グループ)は上場している株式会社なので、利益を上げるためにリスクをとる必要があったのでしょう。繰り返しになりますが、一個人の長期投資家として、今回の『SVB破綻のLesson』があるとすれば投資はあくまでも余裕資金で、良い時も悪い時も短期のマーケット動向に一喜一憂せず積み立て分散投資を続けるという点につきると思います。金融システムは『To Big To Fail』 なので国民の血税でなんとかなっちゃいますが、個人投資家に対しては『To Small To Care』で誰も気にかけてすらくれませんからね。

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |