『Make Trump President Again?』から長期投資を考えてみる

さて、2020年のアメリカ大統領選まで1年を切りました。ということで、今回は足元の米国経済の動向から長期投資について簡単に考えてみたいと思います。思い起こせば、トランプさんが大統領になってからというもの何かと彼の動向に株式市場は左右されてきました。第15期運用報告会でも説明させていただいたように、ここ最近は米中貿易摩擦をめぐるトランプ大統領のツイートなどでマーケットは一喜一憂、方向感の無い相場感の中、疲れちゃった方も多いのではないでしょうか?直近では弾劾問題まで出てきて、さしずめ『再選と弾劾のあいだ』といったところでしょう。

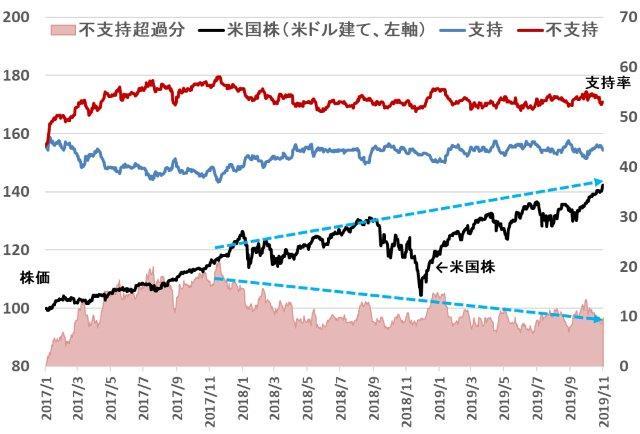

政権始まって以来ず~っと不支持が支持を上回っていますが、株価が上昇するにつれて不支持率が低下するように見えますので、再選するためには現在の株高を何とか維持する必要があり、そのためにFRB議長に利下げを迫ってみたり、米朝首脳会談などの外交で華々しいdeal勝ち取ったぜアピールをしてみたりしてます。本当にAmericaの為になっているかはいまいちな気がしますが、Trump First で再選のことしか頭にないのでしょう。

トランプ政権の支持率と米国株の推移

出所:ファクトセットより、ありがとう投信作成。株価は2017年1月27日を100として指数化

出所:ファクトセットより、ありがとう投信作成。株価は2017年1月27日を100として指数化

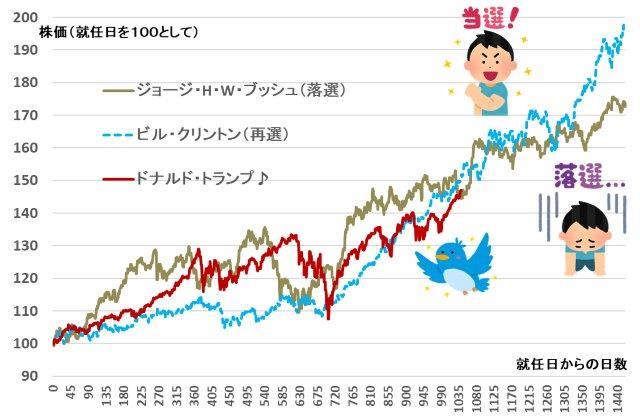

再選するためには是が非でも株高にしたいところ。トランプ大統領もビル・クリントン元大統領ケースを目指して株高につながる政策・ツイートを継続するのでしょう・・・。

歴代大統領の就任日以降の米国株の推移

出所:ファクトセットより、ありがとう投信作成。株価はS&P500(配当込み、米ドル建て)を採用、就任日を100として指数化

出所:ファクトセットより、ありがとう投信作成。株価はS&P500(配当込み、米ドル建て)を採用、就任日を100として指数化

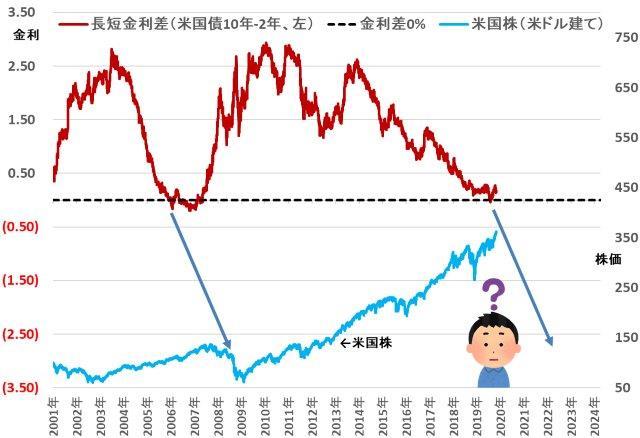

長短金利が逆転する現象である逆イールド発生で、景気後退の始まりが警戒されていましたが、トランプ大統領の圧力もあり、FRBは2019年に入って政策金利を3回も利下げしました。おかげで米景気の過度な下振れ懸念は後退し、逆イールド状態も解消されました。

米国債の長短金利差と米国株の推移

出所:ファクトセットより、ありがとう投信作成。株価は2001年1月末を100として指数化

出所:ファクトセットより、ありがとう投信作成。株価は2001年1月末を100として指数化

低位の失業率と安定した所得増加が個人消費を支え、米国経済は依然堅調そのもの。特に失業率は有権者にダイレクトに影響があるので、再選を意識するトランプ大統領は何が何でも悪化だけは避けるよう手を尽くすでしょう。

たくさんの人が働いて、給料も良ければもれなく使う!

それがアメ人です。

出所:ファクトセットより、ありがとう投信作成

出所:ファクトセットより、ありがとう投信作成

今年1年中悩まされた米中貿易摩擦についても、去年のペンス副大統領の対中政策についての講演では、今にも戦争始めそうな勢いで中国に対してボロクソ言っていましたが、今年の同様の講演では前半こそ同様にボロクソ言っていましたが、後半にかけて対話を求めるようにマイルドに締めくくっていました。1年後の再選を意識して、米中貿易摩擦であんまり中国を詰めて、自国の経済が冷え込まないようにと配慮したのでしょう。

米国株の推移

(日本株はおまけ)

出所:ファクトセットより、ありがとう投信作成。株価は2018年5月1日を100として指数化

出所:ファクトセットより、ありがとう投信作成。株価は2018年5月1日を100として指数化

ペンス副大統領の対中政策についての講演2018

ペンス副大統領の対中政策についての講演2019

トランプ大統領が再選するかどうかは短期的なイベントですが、米中貿易戦争はトランプ政権のみの短期的な問題ではありません。ペンス副大統領の講演や、『香港人権・民主主義法案』が下院を通過し、上院でも全会一致で議決されたことらか見ても米中貿易戦争は単にトランプ大統領の気まぐれではないことが確認できます。

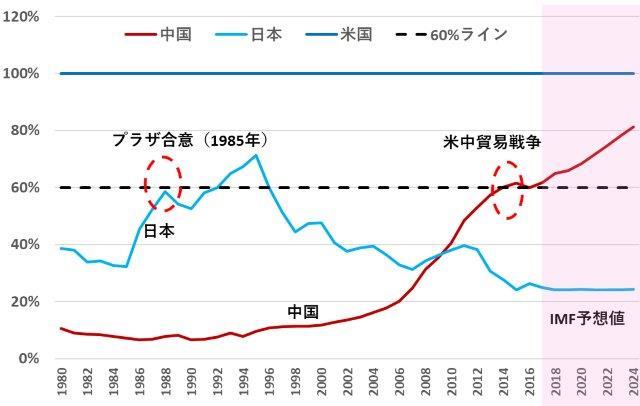

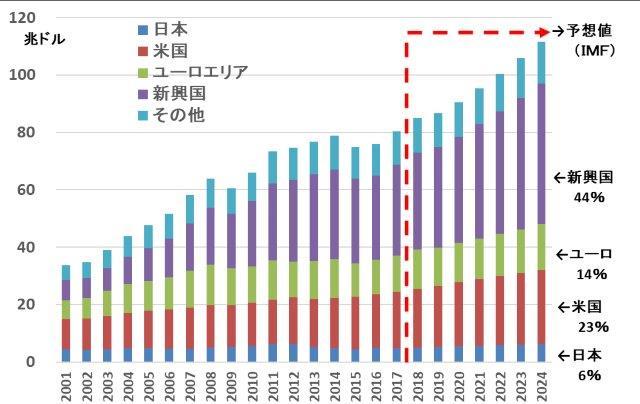

米国は自国のGDPの60%を超える奴が出てきたらブチ切れて、容赦なくつぶしにかかると言われますが、中国も日本と同様の道を歩むのでしょうか?

名目GDPの推移

(米国を100とした場合)

出所:IMF世界見通し2019年10月時点より、ありがとう投信作成

出所:IMF世界見通し2019年10月時点より、ありがとう投信作成

中国と日本では本質的に置かれている前提が異なると考えております。日本と異なり中国には膨大な人口に伴う国内消費の拡大と資源があります。また、既存の権益が日本ほどないためか、最先端の技術がリープフロッグ的な速さで浸透することができ、環境の変化に対する企業の意思決定も早いように見受けられます。上記のGDPの推移では2018年以降のIMF予想値においても、中国の名目GDPは米中貿易戦争でいったん横ばいに低迷するにしても、徐々に米国の60%を超えていくよう予想されています。米中貿易戦争でもう中国は終わりだというのはすこし短絡的な考えかもしれません。むしろ米国一強だった世界が終わり、長期的にこの状況が続くと想定すべきでしょう。

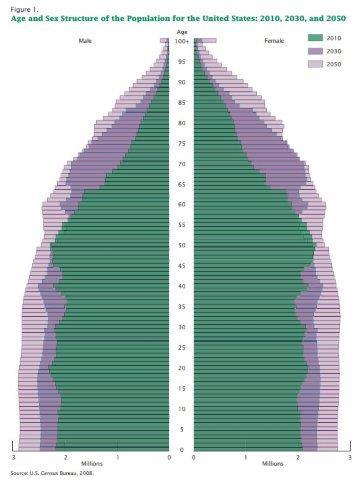

米国についても昔ほどの影響力はなくなるにせよ、先進国では珍しく魅力的な人口動態を維持しています。米中どちらかが勝つ、負けるの白黒つける話ではなく、どちらにも良し悪しがあり、長期投資の観点では分散投資がさらに重要になることでしょう。

米国の人口ピラミッド

(2010年、2030年、2050年予想)

出所:U.S. Department of Commerce『THE NEXT FOUR DECADES The Older Population in the United States: 2010 to 2050』より抜粋

出所:U.S. Department of Commerce『THE NEXT FOUR DECADES The Older Population in the United States: 2010 to 2050』より抜粋

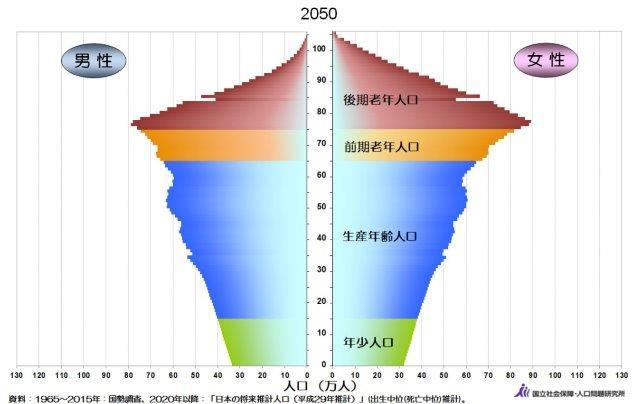

そもそも、もはやピラミッドでは・・・

日本の人口ピラミッド(2050年予想)

出所:国立社会保障・人口問題研究所より抜粋

出所:国立社会保障・人口問題研究所より抜粋

少し話を広げると、大国2国間の貿易戦争は当事者間の問題にとどまらず、もちろん世界経済にも影響を与えています。米中貿易戦争開始後の世界貿易は軟調基調、特に製造業の景況感の悪化が目立ってきています。

鉱工業生産、世界貿易ともに軟調

出所:ASIより

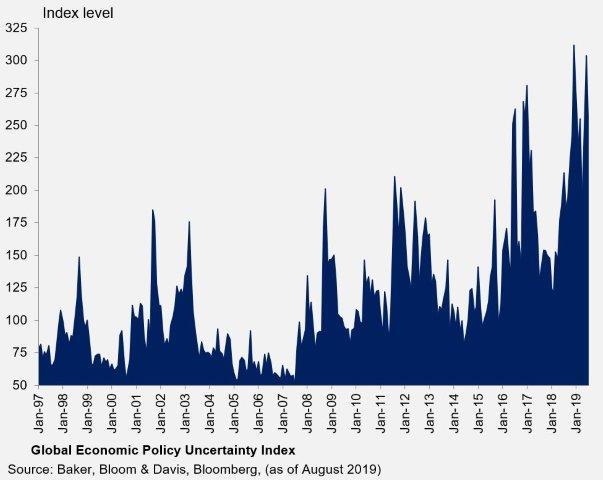

政治的にも、ブレクジット、中東情勢、日韓関係など不透明感はいたるところで顕在化しています。

政治的な不透明感が増大

出所:ASIより

出所:ASIより

こんな調子だったら、投資や~めた!と言い始めるようなら、長期投資には向いていないかもしれませんね。なぜなら、相場ではタイミングを見極めるのは非常に難しいからです。どんな時代であろうとも不透明感は常にありますし、自分の再選しか考えてないオッサンのツイートを前提に長期の投資戦略なんてたてられるはずがありません。当ファンドの運用方針は地味であまり面白い内容ではありませんが、あくまでも人口動態など長期で安定的に予想される前提を元に世界経済の拡大を株価という形で享受すべく運用しております。よって特定の国に過度に偏ることなく幅広く国際分散をし、投資先企業については大企業から小さな企業まで継続的に利益を成長させる企業に厳選投資しております。アメリカ大統領選まであと1年をきって、今まで以上に一喜一憂する日々が続くと思いますが、受益者の皆様におかれましては、長期投資のゴールをしっかり持っていただき、その意思を継続していただけますと幸いです。

GDPの推移:日本は世界の中心ではない

出所:IMF世界見通し2019年10月時点より、ありがとう投信作成

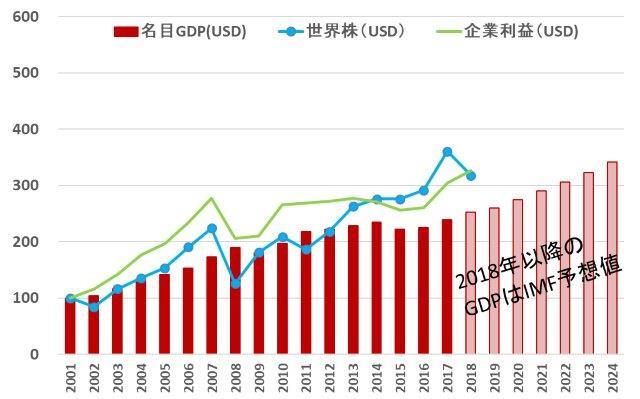

長期的に株価は企業利益に収れんする

出所:ファクトセット、IMF世界見通し2019年10月時点より、ありがとう投信作成。名目GDP、株価、企業利益は2001年末を100として指数化

最近観た副大統領系映画

VICE Official Trailer (2018)

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |