過度なインフレ退治にご用心

さて、今月もなかなか厳しい投資環境が続いております。先月末に突如発生した英国の金融市場混乱はだいぶ落ち着いてきましたが、米国労働省が10月13日に発表した9月の消費者物価指数は市場予想を上回る結果となり、インフレの長期化が懸念されています。米国の中央銀行にあたる米連邦準備理事会(FRB)は『物価安定』と『最大雇用』の達成を目的に定めえており、コロナ禍の急激な物価高騰に対して政策金利を上げて物価の安定を図っています。インフレと利上げの関係等の詳しい説明は現在全国で開催している『ありがとうファンド第18期運用報告会』で説明しておりますので、是非ご参加いただけますと幸いです。このブログでは足元の世界株式市場に大きな影響を与えている米国のインフレについて、今後の動向にフォーカスして考えてみたいと思います。

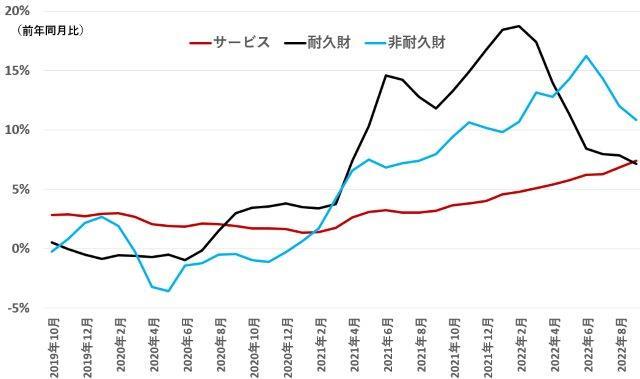

まず先日発表された米CPI(消費者物価指数)について、少し構成内容を見てみましょう。下図では米国の耐久財、非耐久財、サービス価格の上昇トレンドにフォーカスしてみました。コロナ禍での供給制約やウクライナ戦争などで世界のサプライチェーンが混乱し、去年初めごろから耐久財や非耐久財といったモノの価格が大きく上昇しましたが、足元での上昇ペースはピーク感も出てきており、落ち着きを取り戻しつつあります。一方、サービス価格については一貫して上昇を続けている点が確認いただけると思います。

【米国の耐久財、非耐久財、サービス価格の前年同月比】

出所:ファクトセットより、ありがとう投信作成

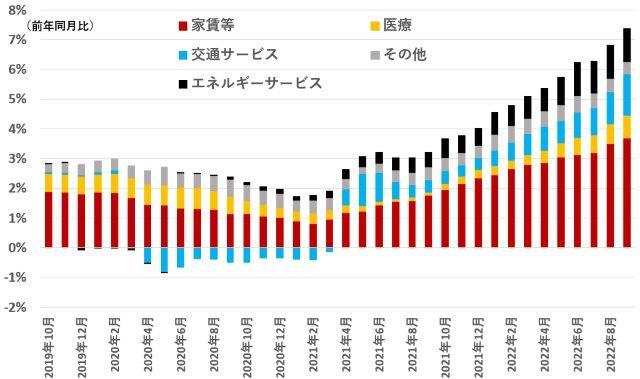

サービス価格上昇の具体的な要因を下図で深堀してみましょう。なんといっても、足元のサービス価格上昇要因の半分近くを占めている家賃等が気になりますね。家賃については直近の新規契約による家賃上昇分がCPI(消費者物価指数)に反映されるには大体1年くらいかかると考えられています。よって、足元発表されているCPIの家賃等は去年利上げを開始する前頃の新規契約の影響を受けていると考えらえれます。

【米国のサービス価格上昇の要因分解】

出所:ファクトセットより、ありがとう投信作成。寄与度は足元のウェイトに前年同月比を乗じた簡易的に計算

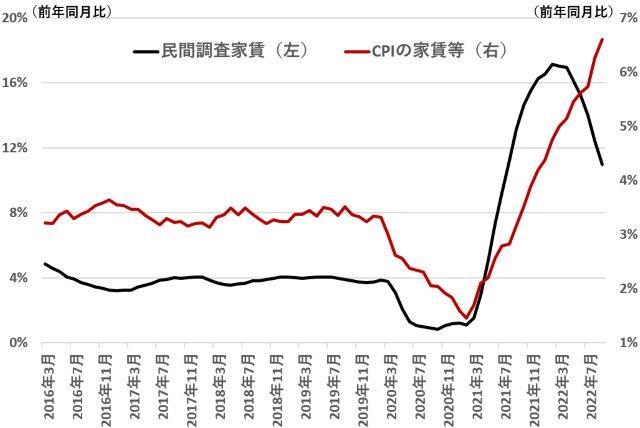

比較的タイムラグの短い民間調査の家賃と家賃動向反映に時間のかかるCPIの家賃等の前年同月比を下図で比較してみると、足元の民間調査家賃の上昇ペースはピーク感が出てきているように見えます。FRBも物価動向を確認しながら利上げを決定しているのですが、足元の上昇を続けるCPIばかり見て利上げを判断すると、気が付いたら利上げをやり過ぎて、米国景気がハードランディングしてしまうかもしれません。まさにバックミラーを見ながら車を運転している状態ですね。この問題点はもちろんFOMCのメンバーも認識しているようで、我々投資家も毎月のCPI発表に過度に反応して、右往左往すべきではないのかもしれません。『アオリ、アオラレ』で言及したように、バックミラー見て、常にブチ切れたラッセル・クロウがいたら気が動転する気持ちもわかりますが・・・

【民間調査とCPIの家賃等の前年同月比】

出所:ファクトセット、Zillowより、ありがとう投信作成

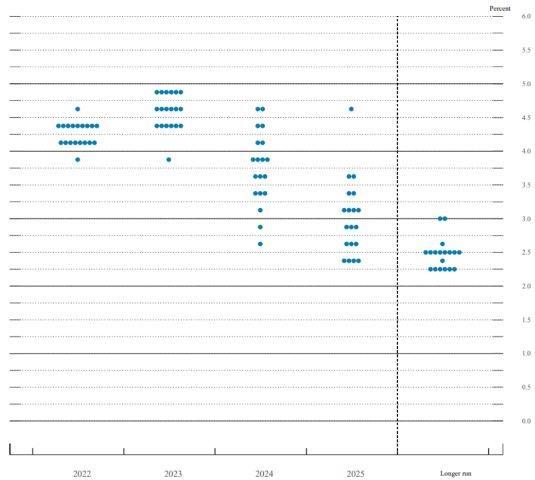

今年は利上げ観測で悲観、楽観入り乱れる相場が続いておりますが、利上げ自体もだいぶピーク感が出てきました。いったん利上げがピークと認識されれば、年初からの利上げ観測によりバリュエーション面で大きく調整してきた当ファンドが多く投資している成長銘柄に資金が戻ってくると考えております。

【FOMC政策金利見通し2022年9月時点】

出所:FRBより、一部抜粋

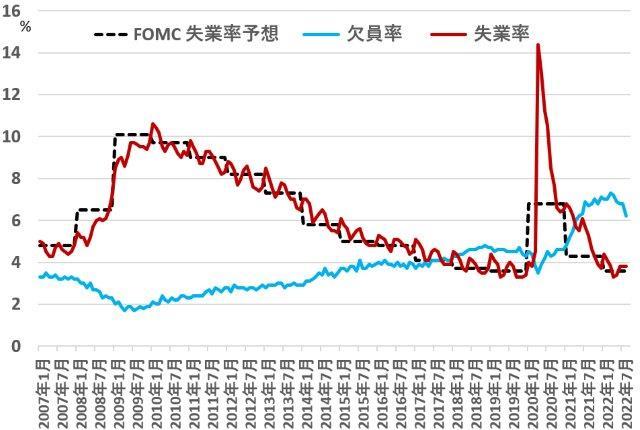

次にFRBのもう一つの目標の雇用動向についても簡単に触れたいと思います。下図のように米失業率はコロナ禍直前の水準まで低下しており米国の労働市場のひっ迫度合いが確認できます。FRBは4.0%超え程度までの失業率上昇を想定しているようで、この点ではもう少し経済を引き締める必要がありそうです。足元の物価動向や労働市場は引き続き利上げ等金融政策引き締めを示唆しておりますが、冒頭言及したようにCPIなどの遅効性を鑑みると、そう遠くない未来、利上げがピークに達する可能性も考慮する時期になってきたのかもしれませんね。

【米失業率は低く、求人率は高い、労働市場はひっ迫】

出所:ファクトセットより、ありがとう投信作成

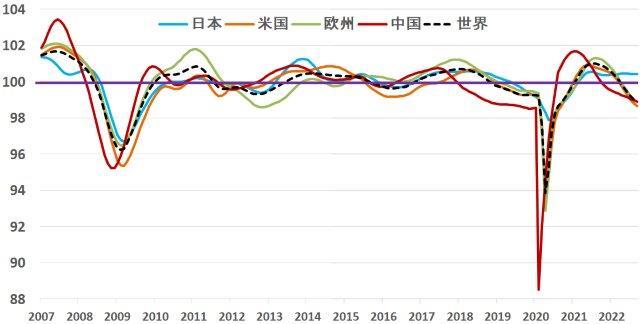

参考までに足元の景況感を下図で確認して終わりにしましょう。コロナ禍の特需が無かった日本経済はコロナ禍の景気の凸凹も小さく、主要国・地域で底堅い景況感を保っています。まさに、日本以外全部沈没状況ですね。しかしながら、日本の中長期的な地盤沈下は続いております。例えば米国の利上げにより日米金利差の拡大が止まらず、円安が加速しています。円安により輸入物価は上昇し、最終消費者への値上げ転嫁が続いています。さらにこの傾向は一時的なものではなく、長期間デフレを経験している日本企業は一度値上げしたら、下げたくないのが実情でしょう。我々現役世代の給与も上がってくれれば問題ないのですが、おそらく無理でしょう。足元は日本以外全部沈没で珍しく日本経済への期待が強まっておりますが、長期的な少子高齢化といった構造的な問題も解決されておらず、長期投資の対象としては引き続き難しいと考えております。当ファンドでは外国の成長株を主な投資対象として運用しておりますので、足元のパフォーマンスでは大変ご迷惑をかけております。本日お話しした利上げの影響はもうしばらく続くと考えておりますが、利上げ自体は永遠に続くようなものではないこともご理解いただけたと思います。日本とは異なり経済面でのコロナの後遺症にちゃんと向き合っている欧米・新興国景気は短期的に向かい風でも、いったん調整した後はコロナ前からの巡航速度での経済成長に回帰すると考えております。毎日のように発表される経済指標やニュースに一喜一憂されず、ドル・コスト平均法を最大限に生かして、長期・積み立て投資をご継続いただけますと幸いです。

【OECD景気先行指数】

出所:ファクトセットより、データーは2022年10月24日取得ベース、ありがとう投信作成

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |