地域銀行のビジネスモデルは持続可能なのか?③

さて、最終回は【銀行業の営業経費】を見てみましょう!

【銀行業の営業経費】

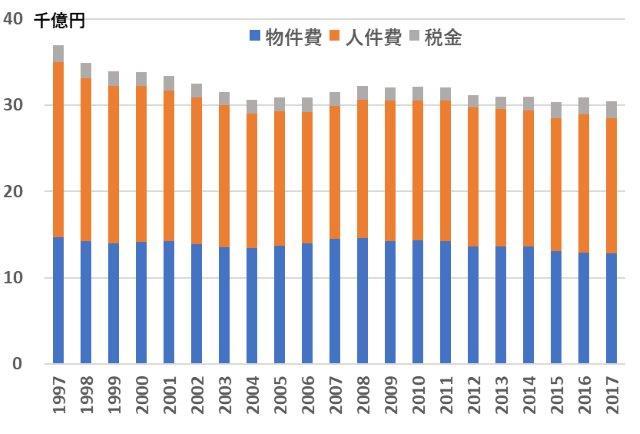

銀行業の営業経費はザックリ【物件費】、【人件費】、【税金】の3つに分類できますが、ここでは下図でも確認できるように比較的大きな【物件費】と【人件費】について見てみましょう。

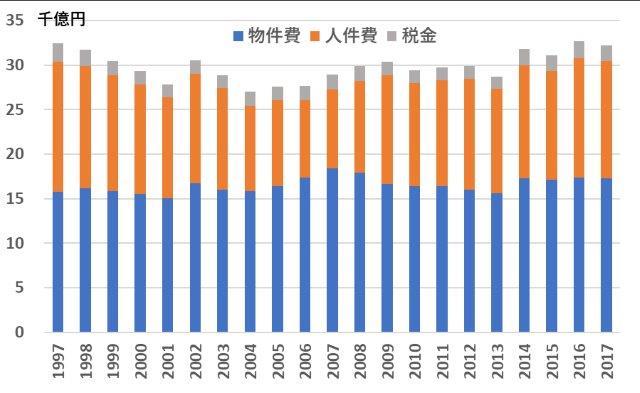

都市銀行の営業経費の推移

出所:全国銀行協会より、ありがとう投信作成

出所:全国銀行協会より、ありがとう投信作成

地域銀行の営業経費の推移

出所:全国銀行協会より、ありがとう投信作成

【物件費】

物件費は読んで字のごとく店舗に関連する賃料・修繕費はもちろん、それ以外にもシステム関連費用や預金保険料などのコストになります。下図にて国内店舗数の推移を見てみると、バブル崩壊後から長い時間をかけて店舗数を徐々に減らしている点が確認できます。支店統合や簡易的なサービス提供に留めた出張所へ店舗の規模を縮小させて、少しでも固定費を削減したいところですが、特に地域密着型の地域銀行にとって預金者との重要な接点である支店規模縮小は容易ではないようです。因みに都市銀行の店舗数・出張所%が2014年から大きく増加に転じていますが、これは都市銀行である三井住友銀行が同年度より法人営業部等を国内出張所として開示上追加したためで、基本的には店舗数削減・規模縮小の傾向に変わりはないと考えています。

国内店舗数(本支店&出張所)の推移

出所:全国銀行協会より、ありがとう投信作成

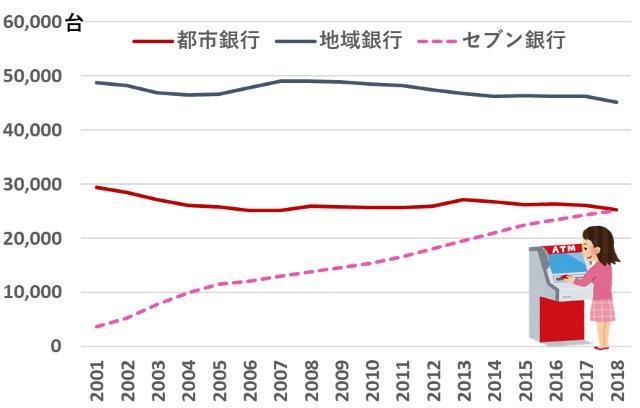

店舗数と同様に莫大な維持費のかかる銀行自前のATM設置台数も減少傾向ですが、一方コンビニエンスストア関連業者のATM設置台数は増加傾向にあります。最近三菱UFJ銀行と三井住友銀行が店舗外ATMの共同利用を開始すると発表しましたが、セブン銀行などへのATM委託手数料もバカにならないので、ここはライバル同士手を取り合い少しでも固定費を浮かそうと努力しているようです。

ATM設置台数の推移

出所:全国銀行協会、会社資料より、ありがとう投信作成

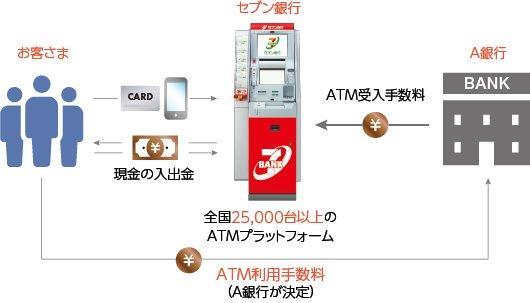

少し視点を変えてみましょう。セブン銀行の主な収入源は提携銀行からのATM受入手数料であり、消費者から見れば無料のケースも多いですが、銀行としては立派なコストです。自行ATMを自前で設置するか、セブン銀行に委託するかはあらゆるコストの見合いになります。セブン銀行のATMが増加してきた背景から見ると、それだけ莫大な手数料を払ってでも委託する銀行が多いことを意味し、逆に言えば自行ATMの維持にはそれ以上のコストがかかるということでしょう。

主な収入源は提携銀行からの手数料

出所:会社ホームページより抜粋

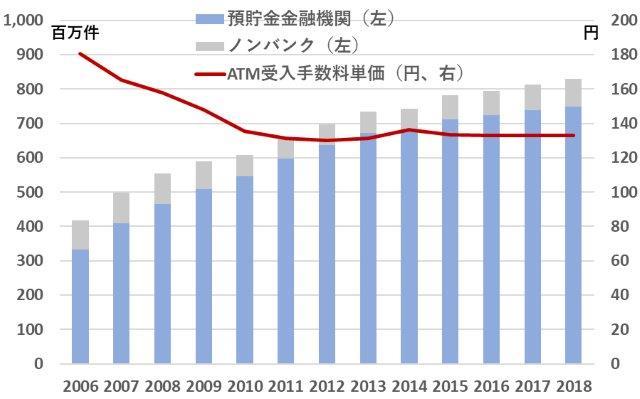

セブン銀行ATMの利用件数と受入手数料単価の推移

出所:会社資料より、ありがとう投信作成。単価の減少は単価の高いノンバンク比率が低下していることに起因すると考えられる。

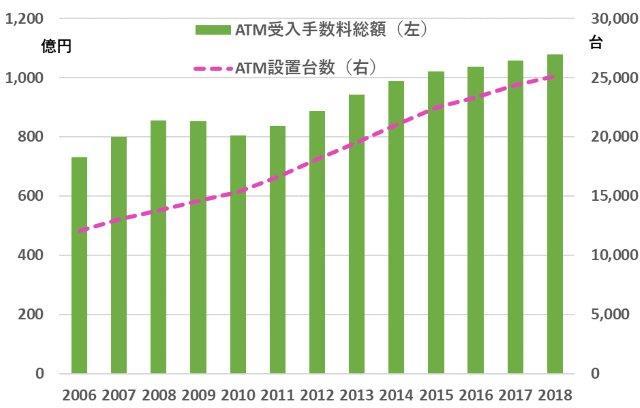

セブン銀行のATM受入手数料総額と設置台数の推移

出所:会社資料より、ありがとう投信作成

出所:会社資料より、ありがとう投信作成

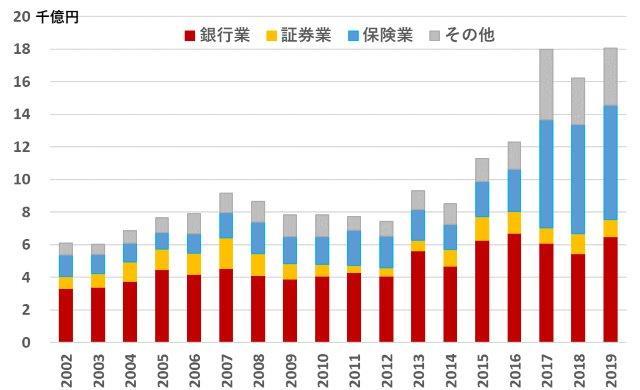

システム関連費用も重くのしかかります。最近みずほフィナンシャルグループがシステム関連で4,600億円の減損を発表しましたが、なにもみずほに限らず、金融業界全体としてシステム費用負担は大きく、新興のFinTech企業が新たな金融サービスの形を提供する中、今後システム関連費用が増えることはあっても減ることはまずないでしょう。下図では、金融業種別のシステム投資額の推移を表していますが、2017年ころから保険業のシステム投資が大きくなっています。最近ではFinTechに留まらず、InsurTechと呼ばれるInsurance(保険)とTechnology(テクノロジー)を融合することで、保険業においての業務・販売の効率化や、新しいビジネス機会を創造するなど保険業界にもデジタル化の波が広がっています。【手数料ビジネス】編で、銀行は保険でも儲けていると説明しましたが、儲け続けるためには銀行もさらなるシステム投資が必要とされることでしょう。

金融システム投資市場の規模

出所:日銀短観より、ありがとう投信作成。2019年は計画値

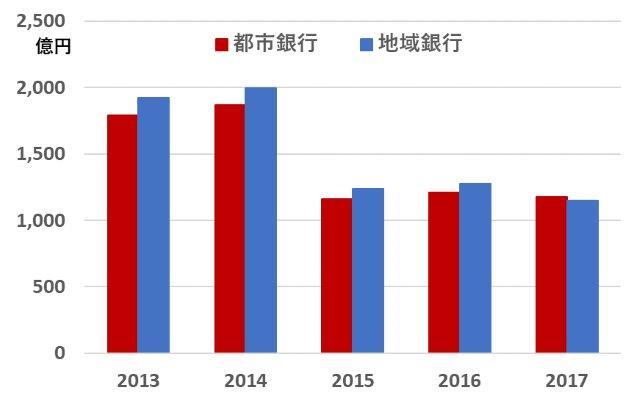

最後に、賃料やシステム関連費用と比べると小さい額ですが、預金保険料も銀行のコストになります。預金保険制度とは、金融機関が預金保険料を預金保険機構に支払い、万が一、金融機関が破綻した場合に、一定額の預金等を保護するための保険制度です。我々庶民の普通預金や、定期預金を1金融機関ごとに合算して元本1,000万円までが、万が一金融機関が破綻した場合に保護されるということです。どこかで聞いたこともあるでしょう。バブル崩壊後の1990年代は金融機関破綻の可能性が高かったこともあり、預金保険料率は実行利率で約0.084%と高く設定されていましたが、2015年頃から大きく引き下げられており、2019年度時点では0.033%まで引き下げられました。よって保険料負担は以前に比べて軽減されていますが、いまだに【金利ビジネス】が利益の大半を占める地域銀行にとっては、引き続き大きな重しになるでしょう。

預金保険料収納額の推移

出所:預金保険機構ホームページより、ありがとう投信作成

【人件費】

さて、【銀行業の営業経費】のもう一本の柱、【人件費】をサクッと見てみましょう。日本ではバブル崩壊以降、海外と異なり物価成長が永遠のゼロ状態で、給与水準もほとんど変わらないため、人件費は基本的に人数で把握できると仮定して、職員数の推移を見てみましょう。下図の過去10年の職員数(正社員)の推移をみる限りでは、職員数自体にはあまり大きな変化はありません。最近の地銀再編により経営統合が進んでいるので、特に地域銀行では人員削減が進んでいるのかと思いきや、そんなにドラスティックに減ってはいないようです。職員1人当たりの純利益を都市銀行と比較してみると、地域銀行の利益に対する1人当たり貢献度の低さが目立ちます。燃費の悪いアメ車みたいですね。

職員数(正社員)と1人当たり純利益の推移

出所:全国銀行協会より、ありがとう投信作成。職員数は事務系職員、庶務系職員、出向職員および在外勤務者の在籍総数。ただし、長欠・休職者を含め、嘱託・臨時雇員を除く。

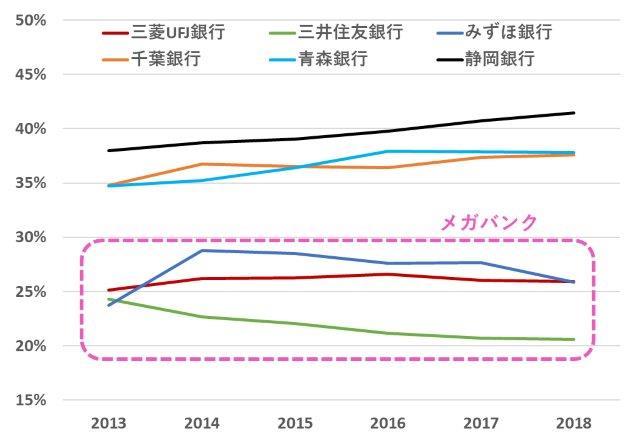

上記の職員数にカウントされない非正社員の構成割合をメガバンク3行と、私の独断と偏見で選んだ地域銀行3行とで比較してみました。近年の傾向としては総じて地域銀行のほうが非正社員割合が大きいようです。正社員とは異なり、非正社員は福利厚生などの待遇を抑えることができコスト削減としても有効な手段なのでしょう、また景気が悪くなれば正社員ほど解雇規制が厳しくない非正社員は調整しやすく経営者からすると使い勝手が良いため増加していると思われます。もちろん、非正社員の割合をメガバンクと同等もしくは低位に抑えている地域銀行もあると思いますが、105行全てを調べるのはつらいのでこの辺で勘弁してください。

非正社員の構成割合

(銀行単体ベース)

出所:各企業の有価証券報告書より、ありがとう投信作成。ここでいう非正社員とは主に嘱託並びに臨時従業員のこと。

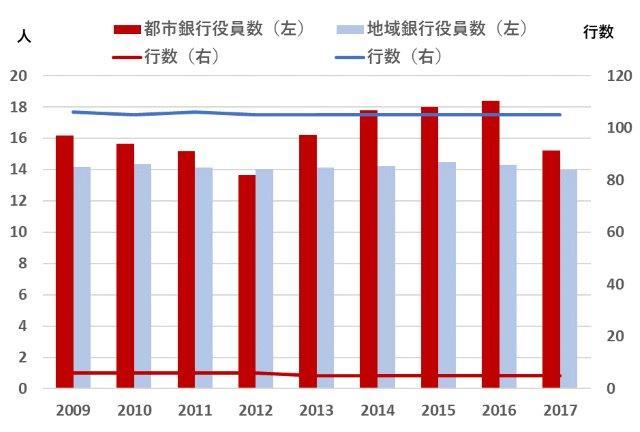

ついでに1行当たりの役職員数も比較してみました。こちらも職員数と同様、経営統合の割には、地域銀行の役員数にあまり変化が見られません。雲の上の頭取と取り巻きのオッサン達は安泰で、手下は使い勝手のいい非正社員にスイッチングといったところでしょうか。

1行当たりの平均会社役員数と行数の推移

出所:全国銀行協会より、ありがとう投信作成

さて、これまで3回に分けて銀行業の収益環境と地域銀行の置かれた状況について見てきました。銀行、特に地銀の有価証券報告書を見ていると、第100期台の銀行がざらにあるので、古くから日本の地域発展に貢献してきたのでしょう。しかし、今まで長い間続いてきたことが必ずしもこれからも同様に続くとは限りませんし、またそうする必要もありません。今回この地域銀行の持続性を分析すると同時に私は、【ありがとう39ランキング】においてテクノロジーサービスセクターで活躍する世界の名だたる企業のビジネスモデルも解説してきました。テクノロジーサービスセクターのサービスがものすごい速さで世の中に浸透していくのとは対照的に、日本の銀行、特に地域銀行のビジネスモデルはほぼ100年変わっていません。まるで止まって見えるくらいです。やれ、RPA(Robotic Process Automation)を導入して手作業で行っていた定型業務を自動化して業務量削減し、そこで余った余剰人員を顧客への質の高いサービスへと各行口をそろえて言っていますが、おそらくITベンダーに支払うシステム関連費用が増すだけで終わるでしょう。同時に、余剰人員を確保しても、機動的に解雇できないのであれば、お荷物になるだけです。そして、結局は高齢化社会&労働人口減少が間違いなく続く今後はどんなにサービスのクオリティをあげても、少ないパイを奪い合うだけで、さらなる過当競争に陥るだけでしょう。

たまに日本の銀行株は安いから買い時みたいな話を聞くことがありますが、安いにはそれなりの理由があって、株価はそれを織り込んでいるだけと考えていますので、とても長期投資の対象としては考えられません。地域銀行ならなおさらでしょう。このシリーズは少し長くなりましたので、今後運用報告会などのセミナーに合わせてフォローアップさせていただければと思います。

参考までに、株価とTOPIXの推移

出所:ファクトセットより、ありがとう投信作成。国内主要銀行、国内地域銀行の構成銘柄はファクトセット・マーケット指数シリーズを使用。

銀行役員・頭取を目指す方に一押しの映画!

デスクで普通にタバコ吸っていて、オフィス内がバルサン焚いてるみたいです。

昭和ぽさ引きずってますね~~~。

金融腐蝕列島〔呪縛〕

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:TOPIXに関する著作権、知的財産権その他一切の権利は東京証券取引所に帰属します。S&P500種指数(S&P500)に関する著作権、知的財産権、その他一切 の権利はS&P Dow Jones Indices LLCに帰属します。MSCI Indexに関する著作権、知的財産権その他一切の権利は、MSCI に帰属します。

関連記事

| 運用トピックスTOPへもどる |