将来へ向けた資産形成(現役世代編) ~老後資金の準備~【後編】

投資信託は、預貯金と違い価額変動する金融商品なので、企業業績や景気サイクル、マーケット動向の影響を受けて基準価額も上昇と下落を繰り返します。

上がったり下がったりする相場で、いつ買えばいいのか、いつ売ればいいのか?と判断しようとするのは中々難しいものです。ある程度予想はできても確実に判断をすることはできません。そこで大切になってくるのが分散投資という考え方です。

分散投資とは、リスクを一か所にまとめず、複数の投資先や時間、世界の国などに資金を分散させることでリスクも分散させる投資の手法です。分散投資をうまく味方につければ、リスクを軽減しつつ効果的に資産形成を行うことができます。

分散投資は、以下のように資産分散と時間分散に分けることができます。

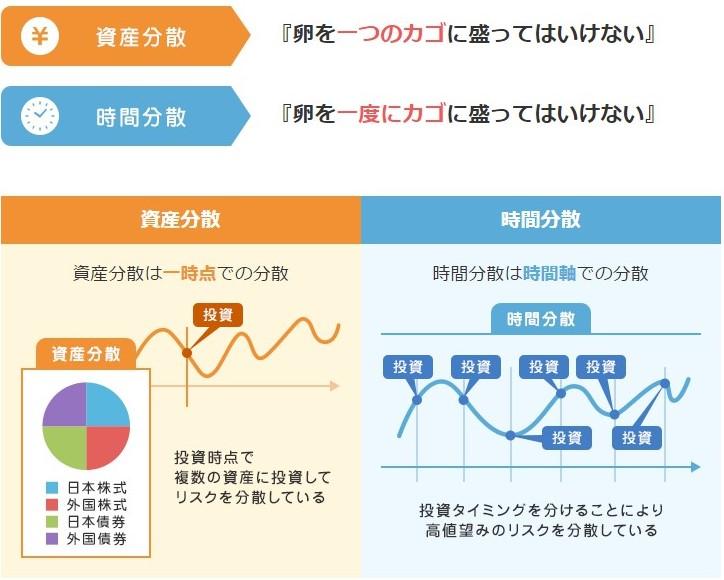

資産分散は、一つの企業だけでなく複数の企業の株式に分散をしたり、株式だけでなく債券、不動産、原油や金などの商品にも投資することです。また、複数の国や地域にも投資先を分けることで、もしどこかの国でなにか地震や戦争などがあったとしても他の国にも投資をしておけば資産が減ってしまうリスクを回避することができます。

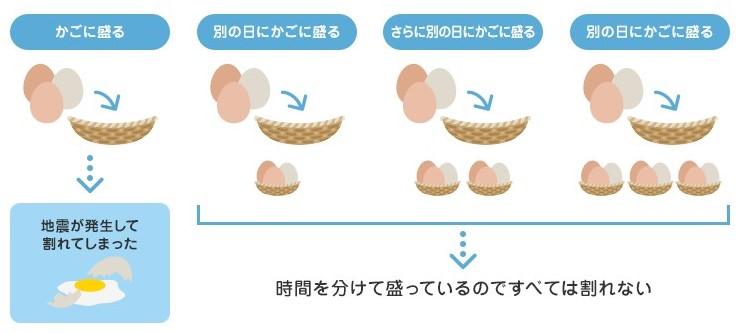

投資ではよく『卵を一つのカゴに盛ってはいけない』という格言が使われます。全部持っている卵(自分の資産)を一つのかご (金融商品)に盛ると、そのかごを落とした時に全部割れてしまうかもしれない。しかし、複数のかごに分けて卵を盛れば、一つのかごを落としても、他のかごの卵は影響を受けずにすむという教えです。

投資信託はその商品ひとつですでに複数の投資先、株式や債券、世界の国などに資産を分散投資してリスクを低減しています。しかし、投資信託の基準価額は変動しますので、自分の持っているすべての資産を一度に投資した場合、たまたま基準価額が高いところで買ってしまうこともあるかもしれません。投資信託は値動きのある株式や債券等に投資しているので、資産分散してリスクを分散しても値下がりするリスクを完全になくすことはできません。

リーマンショックのようなことが起こりマーケット全体が値下がりする局面では、いい企業の株式も悪い企業の株式も値下がりしてしまいます。そのため、一度に投資するとたまたま値段が高いところで投資して大きく値下がりしまうリスクがあります。

このような場合に有効な投資手法は、一度にまとめて投資せずに時間軸を分けて投資する時間分散投資です。時間分散投資は『卵を一度にカゴに盛ってはいけない』と表現することができます。購入するタイミングを分散することによって高値掴みによる元本割れのリスクを回避し、購入単価を平準化することができます。

時間分散投資をするのに最適な方法が積立投資です。毎月一定金額を自動的に投資していくので購入価額を分散することができますし、自分でタイミングを計らなくても済むのでマーケットが激しく変動していてもマイペースで投資を継続することができます。

積立投資はドル・コスト平均法とも呼ばれており、買い付けるタイミングを分散することによって、価格が高い時には少なく、価格が安い時には多く購入することになります。これによって取得単価を平準化することができ、価格変動リスクを低減させる効果が期待できます。

もし一括で投資すると、購入したときの取得単価より基準価額が下がると、どうしてもハラハラしてしまいます。しかし、積立での投資なら、下がったらたくさん買えるわけですし、上がったら利益が出ますから、落ち着いて取り組める投資方法になります。

このように、投信の積立投資は資産分散と時間分散を同時にできる仕組みなので、リスクを抑えながら資産形成していくことができます。

現役世代の方が老後資金を準備する上で大切なことは分散投資をして長期で続けていくことです。将来のためにコツコツと積立投資を始めて継続していきましょう!

弊社では、定期積立サービスを用意しており、将来に向けた資産形成にご利用いただくことが可能で、現在半分以上のお客さまがご利用されています。

定期積立サービスの詳しい内容はこちら(https://www.39asset.co.jp/guide/buy/teiki.html)に紹介しておりますので、ご興味がある方は是非ご覧いただければ幸いです。

関連記事

| 現役世代TOPへもどる |