<FPコラム>老後のお金シリーズ~企業年金制度について(4)DC活用の注意点(前編)

皆さん、こんにちは。前回は確定拠出年金制度の現状と特徴について企業型DC、個人型DC(iDeCo)それぞれを比較しながら見てきました。今回のFPコラムでは、老後の資産形成をしていく上でどのようにDCを活用していけばよいのか、注意点について詳しく見ていきたいと思います。

前回までに見てきましたように確定拠出年金DCには企業型DC、個人型DC(iDeCo)での違いはありますが、主に以下の特徴があります。

1.運用は自己責任である

2.税制優遇措置がある

3.60歳まで引き出しができない

4.手数料負担がある

まずは、DCでの資産運用は自己責任であり、将来受け取れる年金額は確定していないということです。運用が上手くいったかどうか、きちんと運用したかどうかで将来受け取れる年金額が増えたり減ったりします。これをメリットと捉えるかデメリットと捉えるかは人それぞれです。

前向きに自分の将来の老後資産形成を考えられている方にとっては自己責任で自由に運用することができることはメリットであるのではないでしょうか。反対に投資や資産運用の知識がなく、将来の年金額が確定していないことに不安に感じる人、リスク資産に投資することに抵抗を感じている人にとってはデメリットと言えるかもしれません。

人生100年時代を迎える中、時代の流れとしては自助努力による資産形成が必要になってきています。自己責任での資産運用を前向きに捉えて、老後資産を準備していくことがこれからの時代を生き抜いていく上で大切になってくるのではないかと思います。そして、そのために必要な投資や資産運用の知識を学んでいく環境や仕組み作りが今後ますます重要になってくると思われます。

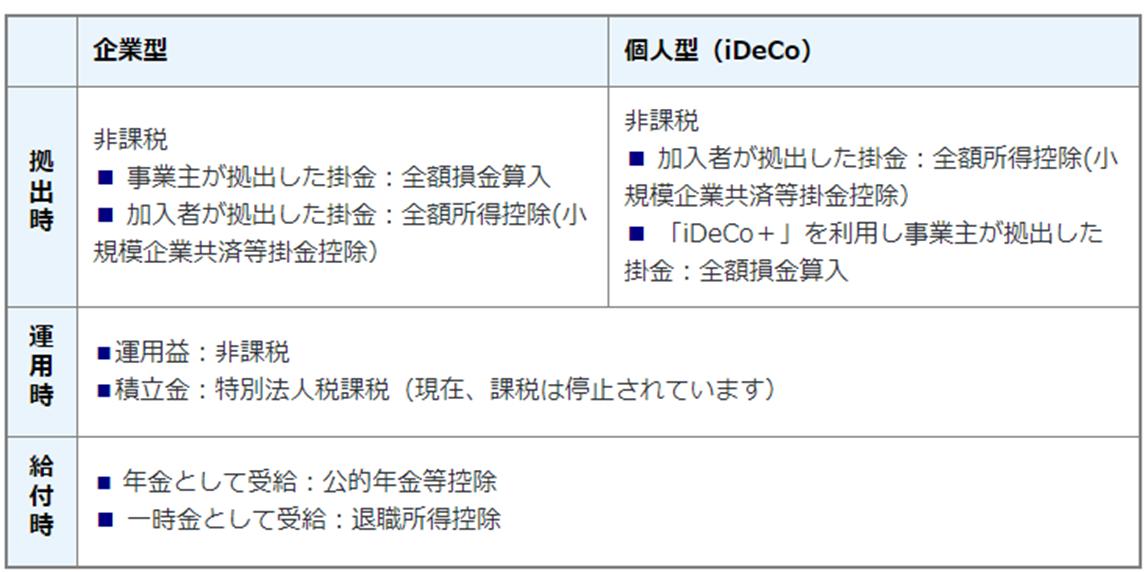

次に、税制優遇措置があります。DCが老後の資産形成に向いていると言われる理由にもなりますが、下記のように掛金の拠出時、運用時、受取時の3段階でそれぞれ税制優遇があります。

出所:厚生労働省ホームページより

この中でも掛金拠出時の全額所得控除(企業型DCは全額損金算入)が一番大きな節税メリットになります。

例えば、具体例としては、個人型DC(iDeCo)で年間の掛金合計が27万6000円の会社員の人の所得税と住民税を合計した税率20%(課税所得195万超~330万円以下)の場合、概算で計算すると年間で約55,000円の節税効果があります。年収が高く税率が上がれば節税効果も大きくなります。これが60歳までの期間が毎年続くことなりますので、仮に現在30歳で先ほどの例で30年間掛金を拠出した場合は、約165万円の節税効果があります。

また、運用時についても非課税(特別法人税が本来はかかりますが現在課税停止中)とされていますので、DC制度の中でファンドをスイッチングした際の売却益への課税を繰り延べることができますので、運用時の非課税の複利効果のメリットを享受することができます。

この運用時の非課税メリットについてですが、DCやNISAの非課税口座でなくてもメリットを受けることができる場合があります。 例えば、通常の課税口座(特定口座・一般口座)における運用でも、分配金を出さない投信を途中で利益確定の売却をせずにバイ・アンド・ホールドでずっと保有して運用していれば、課税を将来に繰り延べることができますので運用時の非課税の複利効果のメリットを享受することができます。(分配金を出す分配金再投資型の投信の場合、分配金を出すたびに課税されるので、課税が繰り延べられず長期運用する場合は税金分だけ不利になります。)

最後に、受取時の税制優遇ですが、一時金の場合は退職所得扱いになるので退職所得控除があり、年金の場合は公的年金等控除が受けられます。一定額まで税金はかかりませんが、注意する必要があります。

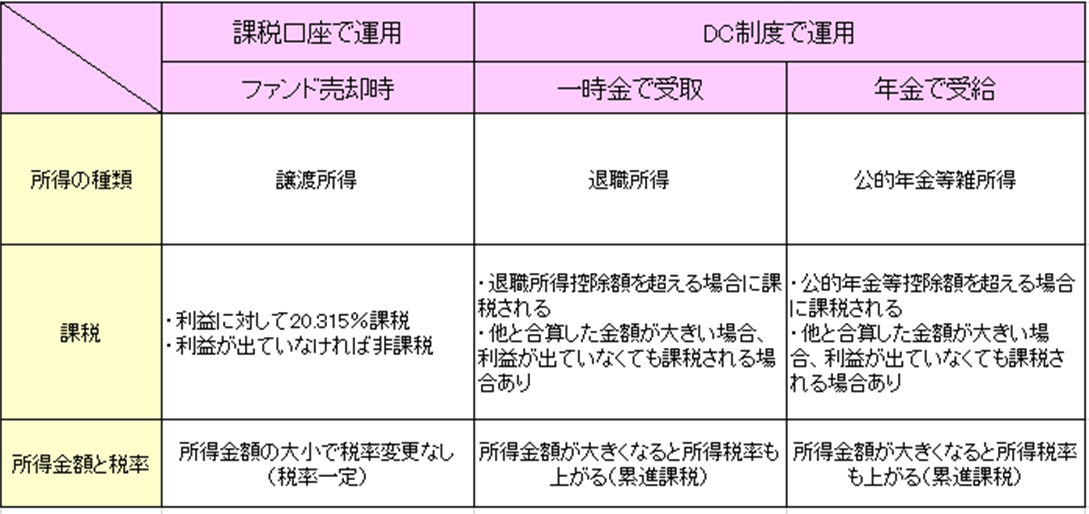

前回まで見てきましたようにDCは企業年金制度に基づくものなので受取時の課税は一時金は退職所得、年金は公的年金等雑所得に分類されます。仮にDCの中で、投資信託で運用していても、預貯金だけを保有していても、受け取るときの所得区分は退職所得か公的年金等雑所得扱いになります。

通常、投資信託では換金した際は譲渡所得で利益が出ていれば利益に対して20.315%の課税となり、利益が出ていなければ課税されません。また、預貯金の場合は引き出しても税金はかかりません。しかし、DC制度の中での運用は、所得区分が違うので、投資信託で運用して利益が出ていなくても、全額預貯金で持っているだけでも受取時に税金がかかってしまう場合があるということです。(元本部分に課税される場合もあるということです)

どういう場合に税金がかかるかというと一時金で受け取る場合は、一時金の金額が退職所得控除額よりも大きい場合、年金で受け取る場合は公的年金等控除額よりも受け取る金額が大きい場合に税金がかかってきます。さらに注意が必要なのは、一時金の場合は、DCでの一時金だけでなく、会社からの退職一時金などとの合算金額となり、年金の場合は公的年金の受取額と合算金額になる点です。DCからの一時金や年金の金額が小さくても、退職一時金や公的年金の受取額が大きくて一定額を超えれば課税の対象となります。

以下に一時金(退職所得)、年金(公的年金等雑所得)の場合に分けて詳しく見ていきたいと思います。

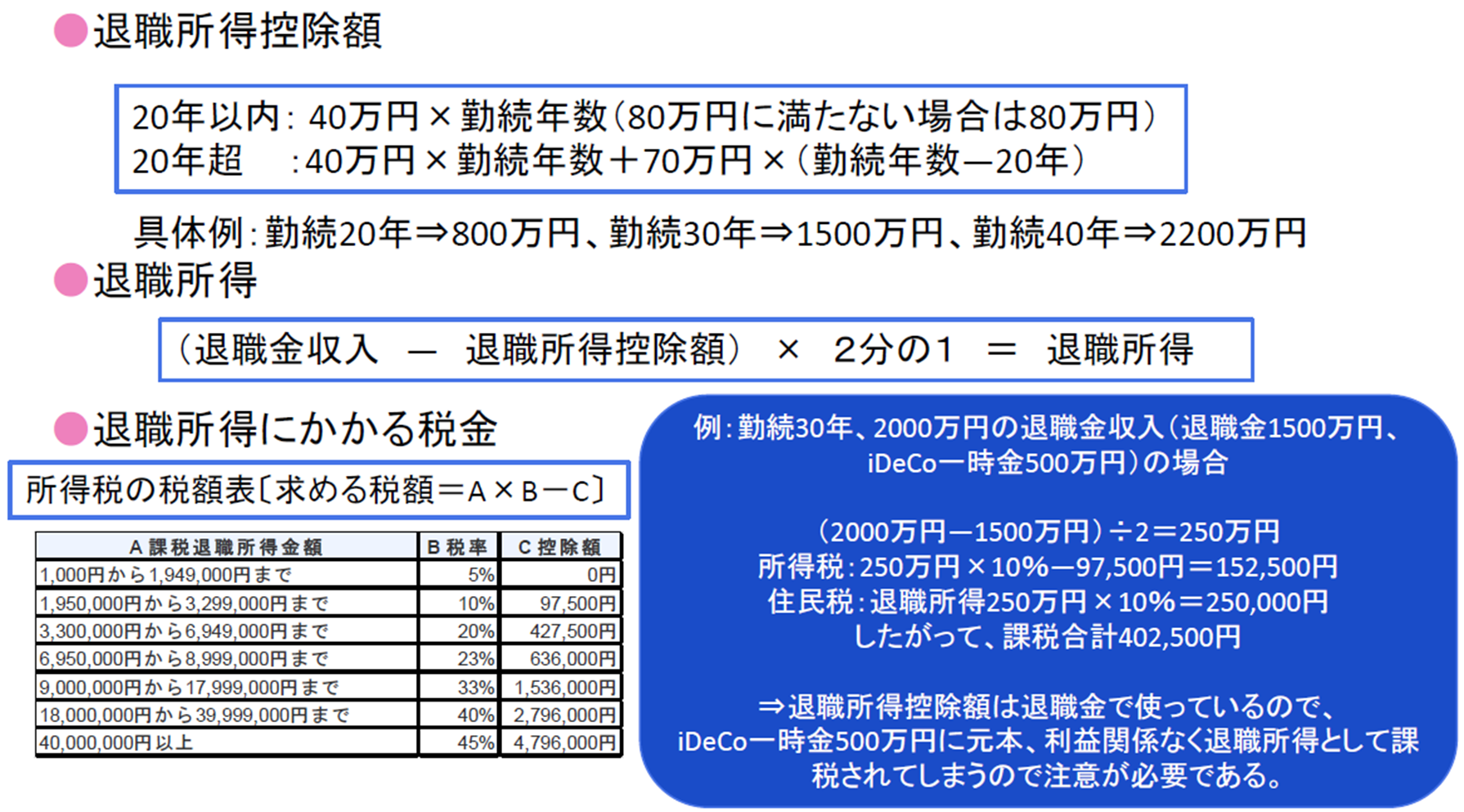

<退職所得の場合> ⇒退職金収入金額が退職所得控除額を超えると税金がかかります。

例えば、勤務期間(iDeCoの場合は通算拠出期間)が30年の場合は1500万円が退職所得控除額となり、それを超えた金額の2分の1が課税対象となります(500万円×2分の1=250万円が退職所得)。

以下の例のように退職収入2000万円(会社からの退職一時金1500万円+iDeCoでの一時金500万円の合計)の場合、所得税、住民税が課税されます。仮にiDeCoでの一時金500万円がすべて預貯金であったり、ファンドで運用して利益が出ていなったとしても退職所得ということで課税対象となってしまいます。

<公的年金等雑所得の場合>

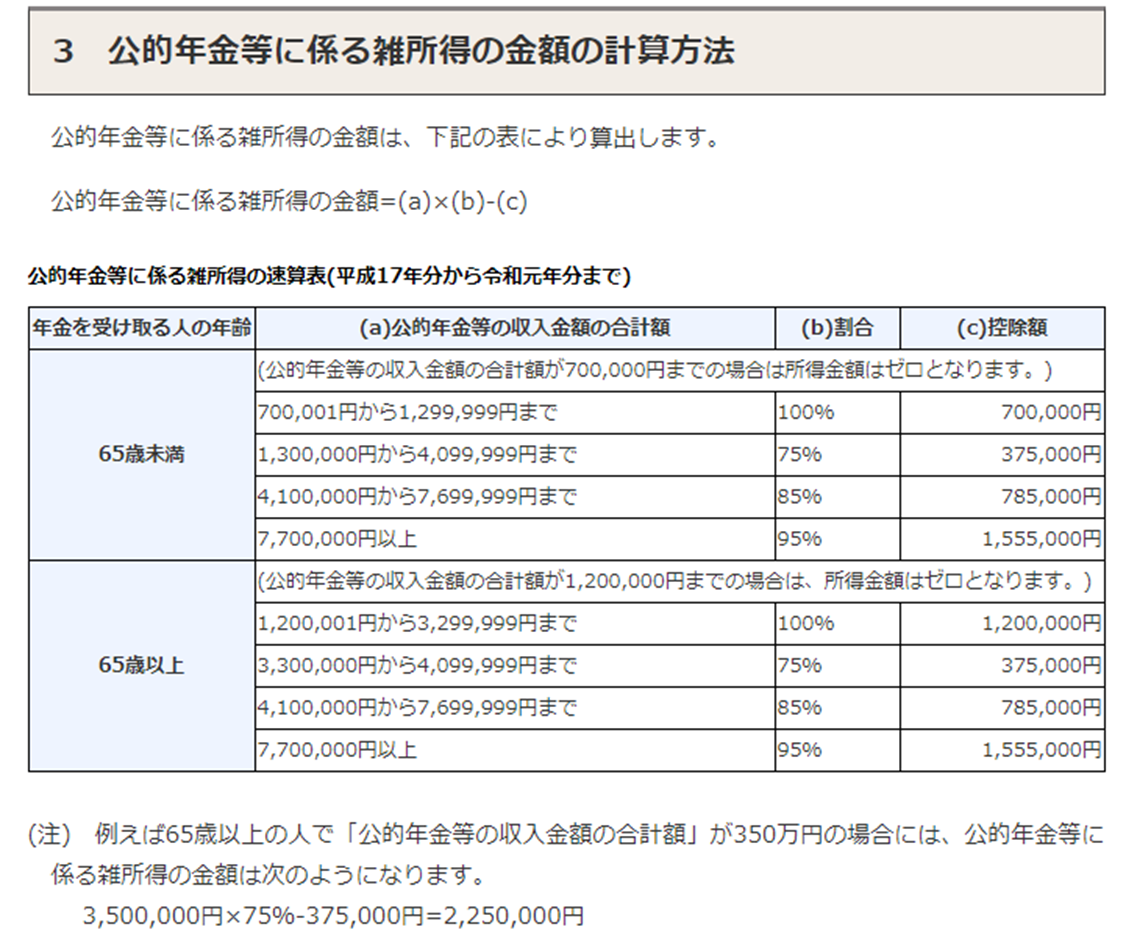

公的年金等収入金額が65歳未満は70万円、65歳以上は120万円を超えると課税されるようになります。

公的年金等収入金額は、公的年金(国民年金、厚生年金)とDCでの年金受取額、その他企業年金等の受取額の合算になります。以下の表の計算方法にしたがって金額区分に応じて割合をかけて公的年金等控除額を差し引いて公的年金等雑所得を計算していきます。所得税は累進課税になっていますので合算した所得が高いほど税率も高くなります。

尚、公的年金等雑所得については、令和2年分から公的年金等に係る雑所得以外の所得に係る合計所得金額に応じて、計算方法が変更になっております。詳しくはこちらをご覧ください。

出所:国税庁ホームページより

このように受取時の税制優遇に関しては、受取方法(一時金か年金か)や受取時期やタイミング、公的年金や退職金などの有無や金額によって内容が大きく変わってきます。この点についてはDCだけでなく公的年金も含めたリタイアメントプランの中で出口戦略を検討していく必要があります。何歳から公的年金を受け取るか、DCは一時金で受け取るか年金で受給するか、DC年金の受給期間をいつからいつまでにするか、何歳まで働くかなどライフプランの中でトータルに考える必要があるでしょう。

以上のようにDCでの3つの税制優遇措置をまとめると、拠出時の大きな税制メリットと運用時の課税繰り延べ効果によって年金資産を有利に形成してもらい、受取時には、退職所得あるいは公的年金等雑所得として他の収入と合算して一定額を超えれば所得金額に応じて累進課税される制度だと考えられるでしょう。

尚、税制については、今後の法改正や税制改正の影響を受けますので留意しておく必要があります。また、個別の税金計算については税務署や税理士などの専門家にご相談いただければと思います。

(後編に続く)

関連記事

| 39コンシェルジュTOPへもどる |