<FPコラム>老後のお金シリーズ~企業年金制度について(3)確定拠出年金制度の現状と特徴

皆さん、こんにちは。

GWが終わって緊急事態宣言が延長されましたが、新型コロナウイルスの感染状況が落ち着いてきたこともあり39県で本日一部解除される見通しですが、解除される地域の自粛からの反動と解除されない地域の自粛の緩みから感染拡大も懸念されています。

新型コロナウイルスとの戦いはまだまだ油断できず第2波に警戒する必要があるので、少しずつ社会活動、経済活動を再開して正常化していきながら収束に向けて感染拡大を防止していきましょう。

さて、今回のFPコラムでは、確定拠出年金制度の現状と特徴はどうなっているかについて詳しく見ていきたいと思います。

確定拠出年金は、企業型DCと個人型DC(iDeCo)に大別することができます。厚生労働省「確定拠出年金の施行状況(令和2年3月31日現在)」によれば、2020年2月末時点で企業型DCの加入者は約724万人、2020年3月末時点の個人型DC(iDeCo)の加入者数は約156万人となっております。

企業型DCの方が加入者数が多いのは、前回見てきましたように既存の確定給付型の企業年金からの受け皿として企業型DCがスタートした一方で、個人型DCは主に自営業者等や企業年金のない会社員に加入対象者が限られていたことが背景にあると考えられます。

しかしながら、個人型DCは2017年1月に法改正されて以降、愛称がiDeCoとなり、専業主婦や公務員なども加入できるようになり、加入対象者が20歳以上60歳未満のほぼすべての現役世代に拡大されたことによって、大幅に加入者が増加いたしました。法改正前の2016年12月末時点では約31万人の加入者でしたので約5倍に加入者が増加しています。

<企業型DC、個人型DC(iDeCo)の加入者の推移>

出所:厚生労働省ホームページより

2020年3月末時点の個人型DC(iDeCo)の内訳をみると、第1号加入者(自営業者等)が17.7万人、第2号加入者(会社員、公務員)が133.1万人、第3号加入者(専業主婦等)が5.3万人になっており、第2号加入者の中の公務員は34.0万人となっています。

第2号加入者が全体の85.2%を占めて加入者の中心になっています。また、公務員が全体の21.8%を占めており法改正の効果により加入者数が順調に増加しているのがわかります。その一方で、第3号加入者である専業主婦等は所得がないため、税制優遇の一つである全額所得控除のメリットを受けられないためか加入者数は全体の3.4%の割合に留まっています。

このように法改正により大きく利用が伸びている個人型DC(iDeCo)ですが、内訳をみると公務員の加入者が増加する一方で専業主婦等の加入者数は伸び悩んでいるのが現状です。

個人型DC(iDeCo)は、企業型DCと比べて加入者数が少なく伸びしろがありますので、今後の法改正によって使い勝手が向上すれば加入者数のさらなる増加が期待できると考えられます。

それでは次に、企業型DCと個人型DC(iDeCo)の制度の特徴と違いについて詳しく見ていきたいと思います。

企業型DCと個人型DC(iDeCo)の大きな違いは、企業型DCは勤務先が制度として導入している場合に加入できるのに対して、個人型DC(iDeCo)は自分の意思で任意に加入することができる点です。

企業型DCはあくまでも企業年金制度の一つとしての位置づけで企業毎に制度導入の有無に違いがあり、会社員でも企業型DCに加入できるかは勤務先次第でしたが、2017年1月の法改正で個人型DC(iDeCo)の加入対象者が拡大されたことによって、会社員であれば誰でも企業型DCか個人型DC(iDeCo)(もしくは両方に)加入することができるようになりました。

また、公務員や専業主婦等も加入できるようになったことで、現役世代の方の老後資産作りの制度としての位置づけがはっきりし認知度も大きく向上しました。

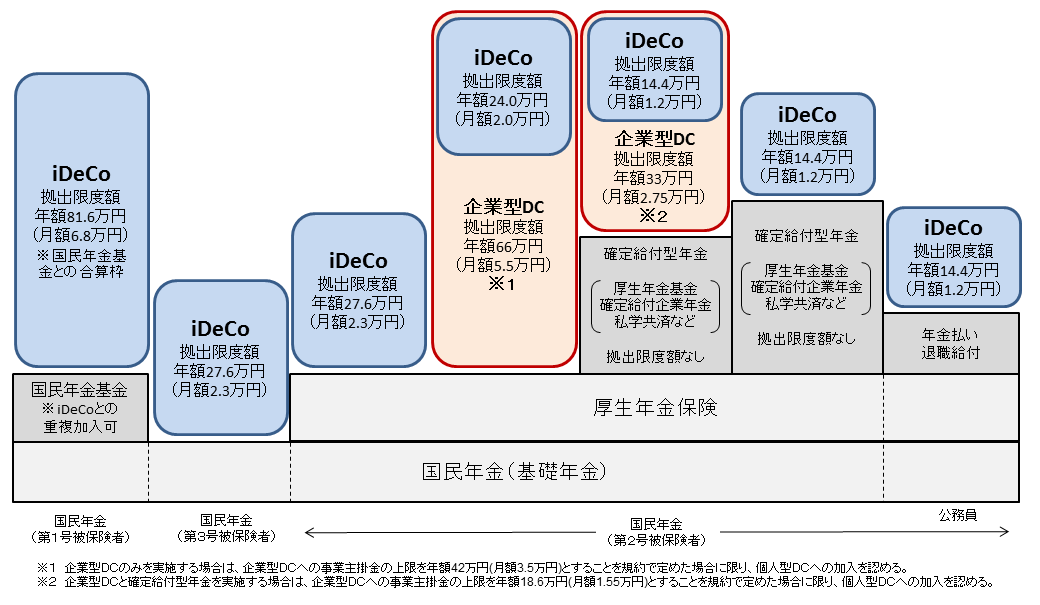

以下の表に企業型DCと個人型DC(iDeCo)の概要をまとめましたのでご覧ください。

<確定拠出年金制度の概要>

(制度概要の詳細は厚生労働省のホームページ確定拠出年金制度の概要をご覧ください。)

企業型DCか個人型DC(iDeCo)の違いがいくつかありますが、一番大きな違いは掛金の拠出限度額が異なる点です。

企業型DCでは、企業型DCの中でも他の企業年金があるどうか、個人型DCへの加入を認めるかどうかで拠出限度額(月額1万55000円~5万5000円)が異なります。また、実際の掛金の金額は企業が規約で定めますので、役職や勤続年数によっては掛金が限度額未満に設定される場合もあります。

一方、個人型DC(iDeCo)では、自営業者等か、会社員か、公務員か、専業主婦かによって拠出限度額(月額1万2000円~6万80000円)が異なります。会社員の場合は勤務先の企業年金の有無や導入されている企業年金の種類によって異なる拠出限度額が定められています。自営業者等は、拠出限度額が月額6万8000円(年額81万6000円)と他に比べて大きくなっていますが、これは国民年金基金の掛金もしくは国民年金の付加年金の保険料と合算しての限度額になります。

また、企業型DCの掛金は企業(事業主)が拠出しますが、個人型DC(iDeCo)では自分で掛金を限度額の範囲内で5000円以上1000円単位の中で決めて拠出します。そのため、個人型DC(iDeCo)では、掛金は全額所得控除対象(小規模企業共済等掛金控除)となりますので、年末調整や確定申告で所得税の還付を受けることができます。ただし、専業主婦等で所得がない場合や所得金額によっては住宅ローン特別控除(住宅借入金等特別控除)等で所得税の還付を既に受けている場合は、掛金の全額所得控除のメリットを受けることができない場合がありますので注意が必要です。

出所:厚生労働省ホームページ「確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係」より

その他の点として、企業型DCと個人型DC(iDeCo)の大きな違いとしては、企業型DCは企業が制度導入するので運営管理機関(金融機関)や商品ラインナップを自分で選ぶことができません。あくまでも企業が導入しているDC制度の商品ラインナップの中で運用商品を選択して自己責任で資産運用していくことになります。

運営管理機関や商品ラインナップがいまいちで物足りなくても個人で変更することはできません。(勤務先の企業に運営管理機関の変更や商品ラインナップの見直しを要望して変更してもらう方法もありますが、変更手続きに時間と費用もかかり、見直しのハードルは低くないのが現状です。)

一方で、個人型DC(iDeCo)の場合は、自分で好きな運営管理機関の個人型DCプランを選んでいくことができます。選ぶ際のポイントとしては、手数料の水準、商品ラインナップ、サポート・サービス体制などがあります。

特に個人型DC(iDeCo)の場合は、年間で総額約2000円~7500円程度の手数料を自己負担(企業型DCの場合は企業負担)しなければなりませんので、できるだけ手数料負担が少ない運営管理機関の中から選ぶのがよいでしょう。

商品ラインナップについては、バランス型ファンド、低コストのインデックスファンド、実績のあるアクティブファンドをカテゴリ毎に選択できて、自分が選びたい運用商品が採用されている個人型DCプランを選ぶのがよいでしょう。

サービス・サポート体制については、コールセンターやサポート窓口の対応時間やWEBサイトの使い勝手がよいところがよいでしょう。

個人型DC(iDeCo)を実施している運用管理機関については、以下のWEBサイト等で確認することができます。

・iDeCo公式サイト(国民年金基金連合会)

・iDeCoナビ(個人型確定拠出年金ナビ)(特定非営利活動法人 確定拠出年金教育協会)

長くなってきましたので、今回はここまでにさせていただければと思います。。次回も、引き続きDCについて見ていきたいと思いますので是非ご覧いただければ幸いです!

(次回に続く)

関連記事

| 39コンシェルジュTOPへもどる |