デジタル赤字

北海道の実家に帰る途中の道沿いに『赤字丼』と大きな看板が立っています。子供の頃から赤字丼の看板を見続けているので、赤字と言いながらも店全体としては持続可能なビジネスモデルを構築していると勝手に想像しております。ホスピタリティMAXなネーミングからもお分かりいただけるように、身を切る努力で顧客本位の運営をされている素晴らしいお店なのでしょう。残念ながら今まで食べに行くチャンスがなかったので、次回帰省の際には家族揃って北国のオモテナシを享受させて頂きたいと考えております。

と、ありがたい赤字についてはこのくらいにして、今回のありがとうトピックスでは笑えない赤字について考えてみたいと思います。以前『観光資源も有限』で我が国のサービス収支の内訳について言及した際に、旅行収支のプラス寄与より、デジタル収支の赤字が中長期的には深刻だと書きました。この度、この点をわかりやすく解説されているレポートが日本銀行の方から発表されましたので、今回はこのレポートを元に長期投資のヒントを探ってみたいと思います。

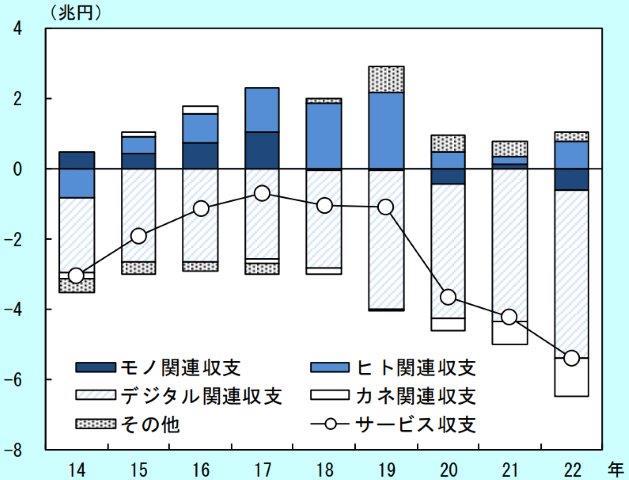

下の図では、前回お見せしたサービス収支を、主にモノ、ヒト、デジタル、カネ関連という項目に分類して表しています。詳しい分類のロジックについてはレポートをご参照ください。足元2022年の稼ぎ頭は前回話した通りインバウンド需要の追い風を受けたヒト関連収支(旅行関連がほとんどを占める)になります。一方、下に大きく伸びているのがデジタル関連収支で、このデジタル関連収支の赤字幅が大きいことから、サービス収支全体としても赤字になっています。この傾向は過去から継続しており、近年その赤字幅は拡大傾向にある点も確認できますね。生産性の低い労働集約的なヒト関連で外貨を稼ぎ、構造的に増加が見込まれているデジタル関連で稼いだ以上の外貨を支払う。悩ましい限りですね~

【分類替え後のサービス収支 】

出所:日本銀行『国際収支統計からみたサービス取引のグローバル化』より、一部抜粋

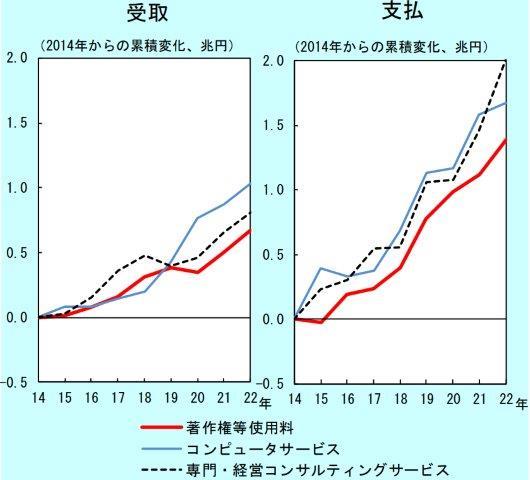

デジタル関連収支の主な内訳は①ウェブサイトの広告スペースの売買代金などが計上される専門・経営コンサルティングサービス、②ソフトウェアのダウンロード代金やクラウド・サービスの利用料などが計上されるコンピュータサービス、③ソフトウェアの製造・販売や音楽・映像の配信に伴う各種ライセンス料などが計上される著作権等使用料とされ、この3 項目の合計で受取の9 割、支払の9 割強を占めるそうです。下図ではその三項目の受取、支払別に推移を表しています。コロナ禍では、巣ごもり需要増加や、work from homeが広まったので、近年の支払い増加傾向は直感的にも理解できますね。

【デジタル関連収支の主要項目 】

出所:日本銀行『国際収支統計からみたサービス取引のグローバル化』より、一部抜粋

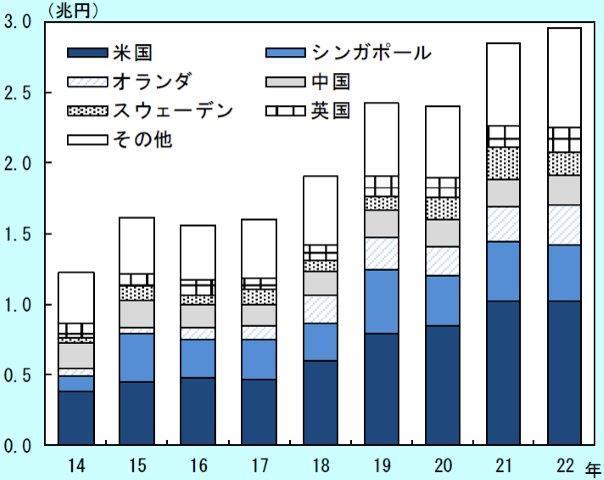

次に、コンピュータ・情報サービスの支払い先の推移を見てみましょう。米国のプレゼンスの大きさが一目瞭然ですね。最近、この点について私も色々と考えさせられることがありました。私個人の例で大変恐縮ですが、遠方に住んでいる父が高齢のため体調が芳しくなく介護サービスを受けるようになりました。なるべく不自由なくコミュニケーションをとるにはどうしたら良いものかといろいろ調べた結果、我が家ではAmazonが提供しているスマートスピーカーAlexaのサービスを最大限活用することに決めました。テレビ電話や、音楽・動画の再生等ほぼすべての機能を話しかけるだけでできるので大変助かっております。もちろんAmazon prime会費も払っているので、毎月600円程度ですが、コツコツと米国にお金が流れています。これはあくまでも我が家の例ですが、高齢化が加速する我が国ではこういったサービスへの需要は今後さらに強まることでしょう。もちろん日本企業が提供している同様のサービスもありますが、サービスの汎用性の高さと導入コストの低さを考慮すればAlexaが一番有能だと思います。そうやってグローバルで稼いだカネをAmazonは研究開発に投じ、より優れたサービスを安価で提供していくのでしょう。最近では目の動きでAlexaを操作できるようになったようです。こうやって、『Alexa無しで生きていけない!』みたいな状況になったら、将来値上げされても代替サービスに乗り換えることもできず、価格交渉力を失い、従順な消費者になっていきそうです。これはほんの一例でしたが、デジタル赤字の推移を見ていると我が国はデジタルサービスの従順な消費地になっているのかもしれませんね。

【地域別通信・コンピュータ・情報サービス(支払)】

出所:日本銀行『国際収支統計からみたサービス取引のグローバル化』より、一部抜粋

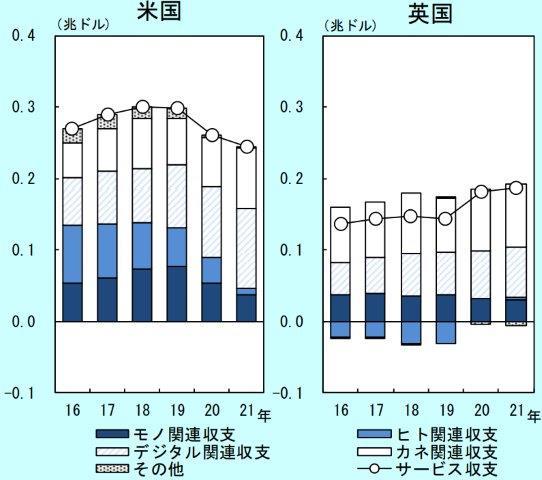

次に、他の先進国のサービス収支の内訳も見てみましょう。まず、我が国と異なりサービス収支自体黒字になっています。さらに両国に共通している点として、デジタル、カネ関連収支の稼ぎ幅が大きくなっています。デジタル関連収支は前述したとおりですが、カネ関連収支についても簡単に触れておきたいと思います。カネ関連収支には金融サービスも含まれます。足元我が国では来年から始まる新NISA制度の口座獲得競争でパッシブファンドの手数料引き下げ競争が過熱していますが、パッシブファンドを運用するうえでベンチマークにしている指数を管理している指数ベンダーには必ずおカネが落ちています。そして有名な指数ベンダーは総じて海外企業になります。この例のように、カネ関連収支という点でも米国などの先進国にお金が流れるのかもしれませんね。

【米英のサービス収支】

出所:日本銀行『国際収支統計からみたサービス取引のグローバル化』より、一部抜粋

何となく暗くなる話をしましたが、長期投資の観点からこの現象をとらえた際、どのような学びがあるのでしょうか?私の個人的な感想としては、米国の大手ハイテク企業はなんだかんだ言って素晴らしい技術を生み続け、売り方も知っているという点だと思います。Amazonなど米国の大手ハイテク銘柄はその人気ゆえに、バリュエーションが高くなりがちですが、そうなるだけの理由があるという事でしょう。以前のブログで今年の米国株式市場はMATANA銘柄に投資資金が集中して上昇しているという話をしました。一般的には、こういった一極集中相場は持続的ではないので、調整を余儀なくされますが、無慈悲なレイオフ断行などで景気後退にも柔軟に対応できる大手ハイテク企業には遅かれ早かれ投資資金が戻ってくるので、30年間塩漬けみたいなことにはならないと思います。当ファンドでは、海外の大手ハイテク銘柄を含めややバリュエーションの高くなりがちなグロース株にも投資しておりますので、ご迷惑をおかけする局面もあるかと思いますが、長期積立投資こそ、こういった株価の上下を乗り越えるベストな手段だと考えております。日本に住む人間としては逆説的なアプローチだとは思いますが、海外のハイテク銘柄が調整して不安になったときはこのデジタル赤字の話を思い出していただければと思います。そして最後になりますが、北海道に遊びに来られた際には日本ハムファイターズの新球場観光だけでなく、赤字丼にもチャレンジしてみてください!

39!

ありがとう投信株式会社

ファンドマネージャー 真木喬敏

◆記載内容について: 資料に記載されている個別の銘柄・企業については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。

◆株価指数について:記載されている各国・地域市場の指数は特別注記が無い場合は以下の指数を使用しています。

【日本株】→FactSet Market Indices Japan 配当込み(税引き前配当再投資)

【世界株】→FactSet Market Indices World 配当込み(税引き前配当再投資)

【米国株】→FactSet Market Indices US 配当込み(税引き前配当再投資)

【欧州株】→FactSet Market Indices Europe 配当込み(税引き前配当再投資)

【新興国株】→FactSet Market Indices Emerging 配当込み(税引き前配当再投資)

関連記事

| 運用トピックスTOPへもどる |