将来へ向けた資産形成(現役世代編) ~老後資金の準備~【前編】

今回は将来へ向けた資産形成の現役世代編として老後資金の準備について取り上げていきます。

まずは老後資金にいくら必要になるのかを把握するところから見ていきましょう。

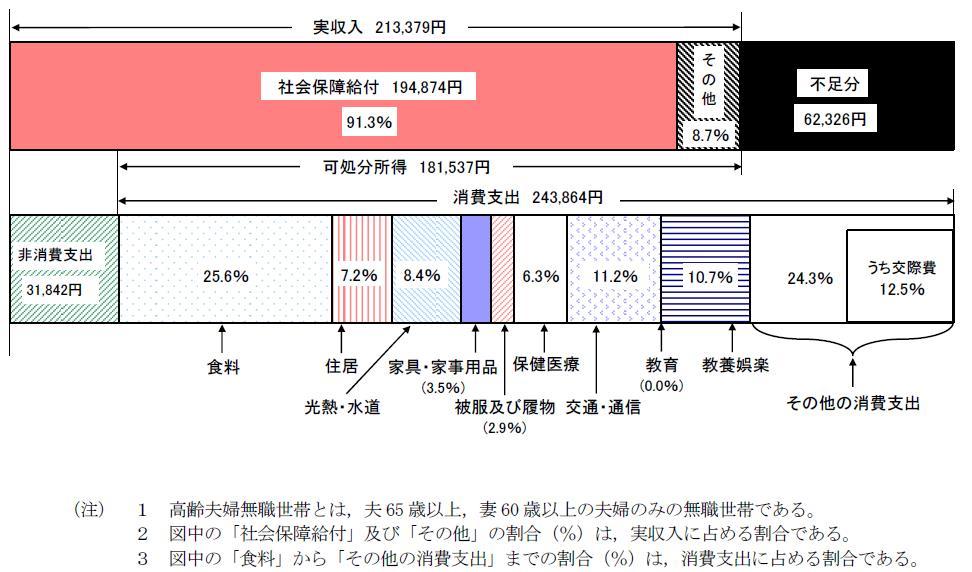

総務省統計局「家計調査年報」によれば、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の1か月の家計収支は、収入が約21万円、支出が約27万円(消費支出+非消費支出)と約6万円の赤字となっており、貯蓄などを取り崩しながら不足分を補っています。

高齢夫婦無職世帯の家計収支 -2015年-

出所:総務省 統計局 家計調査年報(家計収支編)平成27年(2015年)家計の概況より

老後を65歳から90歳まで25年間で仮に計算してみると、毎月約6万円の赤字になるので、必要になる貯蓄額は約6万×12ヶ月×25年間=1800万円になります。

退職金の有無や会社員か自営業かによって必要になる金額は異なってきますが、この約1800万円が現役世代の方が老後資金として準備する必要がある金額の一つの目安として考えることができるでしょう。

それでは、どのように老後資金を準備していけばよいのでしょうか?現役世代の人なら誰にでもおすすめの方法は毎月の収入の一部を積立していくことです。

例えば、収入が25万円なら1万円積立をして、残りの24万円でやりくりして生活していくように、まず将来のためのお金を積立しておくことがポイントです。余ったお金で貯めていこうと考えていても、あれば使ってしまって継続して貯めていけない人が少なくありません。給与天引きや口座振替の仕組みを活用すれば、自分で意識していなくても自動的に積立することができるのでおすすめです。

積立する商品は定期預金、外貨預金から財形貯蓄(年金)、年金保険商品(変額年金、外貨建て)、投資信託など様々なものがありますが、老後の資産形成にはいったい何が向いているのでしょうか?

現在のマイナス金利政策のもと、長期国債利回りが0.1%未満の水準においては、預貯金の金利や財形や年金保険商品の予定利回りは低く、元本以上に大きく資産を増やしてくいくのは難しいの現状です。主要銀行の定期預金の金利は0.01%、貯蓄性保険商品の利回りも4月から標準利率が1%から0.25%に引き下げられたことにより、1%未満の利回りしか期待できなくなりました。

そこで運用利回りを考えると価格変動リスクはありますが、投資信託を使って老後資金の準備を検討されてみてはいかがでしょうか?

例えば、平均3.5%利回りで20年間、運用した場合、毎月3万円(年間36万円)、毎月5万円(年間60万円)のケースでそれぞれシミュレーションして見ると、以下のように20年間でそれぞれ約1053万円、約1756万円になります。

この平均3.5%の年率利回りは、過去の世界の株式市場の利回りと比較すれば決して高すぎる数字ではありません。実際に1993年から2015年末までの世界株式の利回りは年率6.6%(MSCI ACWI世界株USDベース)で上回っており、同じ期間の世界の名目GDP成長率は年率4.6%(IMF、USDベース)となっております。

今後も世界の名目GDPは年率3%程度で成長することが見込まれていますので、株式を中心に長期投資で資産運用をしていけば、達成することが不可能な数字ではありません。ちなみに、ありがとうファンドの2004年9月1日の設定日から2017年3月末までの約12年半の利回りは年率4.09%となっております。

(後編へ続く)

関連記事

| 現役世代TOPへもどる |