【今月のFP情報コラム】企業型DC「マッチング拠出の制限撤廃」について(2026年4月)

大企業を中心に多くの企業で導入が進んでいる確定拠出年金。企業型DC、iDeCoといった確定拠出年金の制度が、2026年から段階的に改正されます。2026年4月より企業型DCの「マッチング拠出の制限」が撤廃され、さらに2027年には企業型DC、iDeCoの拠出限度額が拡充されます。

今回は、「企業型DCのマッチング拠出の制限撤廃」について改正のポイントや注意点などを紹介します。

企業型DC(企業型確定拠出年金)とは?

企業型DCは、企業が掛金を拠出し、加入者(社員)が自分で年金資産を運用する制度です。企業が費用を負担し、運用次第で受取額が変動します。原則60歳まで引き出せず、所得税・住民税の節税メリットがあります。

マッチング拠出とは?

企業が拠出する掛金に加えて、加入者本人が給与から任意で掛金を上乗せできる仕組みです。この上乗せ分は全額所得控除となるため、節税効果があります。

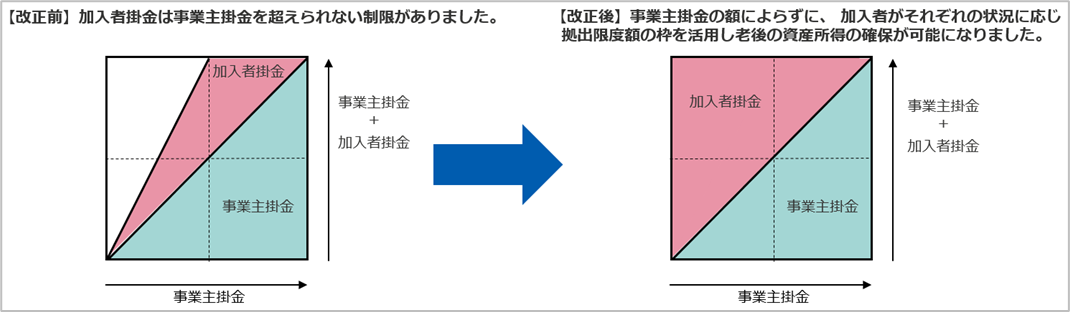

企業型DCのマッチング拠出の加入者掛金額の制限撤廃 (2026年4月1日施行の制度改正)

マッチング拠出は、これまで「加入者の掛金額は、企業の掛金額を超えてはならない」という制限が設けられていました。2026年4月1日よりこの制限が撤廃され、企業の掛金額に関係なく、加入者が拠出限度枠を最大限活用できるようになります。

出典:厚生労働省「2025年の制度改正♢企業型DCの拠出限度額の拡充(マッチング拠出における加入者掛金の額の制限撤廃)(2026年4月1日施行予定)」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2025kaisei.html

改正後、どう変わる?

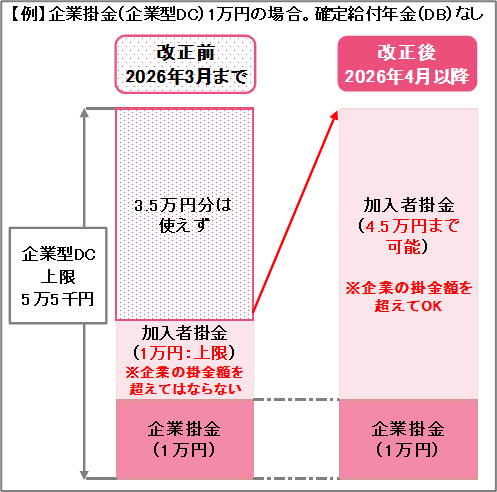

例えば、改正前は企業が月額1万円を拠出しているなら、加入者の上限も1万円で、現在の企業型DCの拠出限度額、月5万5,000円のうち3万5,000円は使えませんでした。改正後は拠出限度額の範囲内で最大4万5,000円まで追加拠出が可能になります。

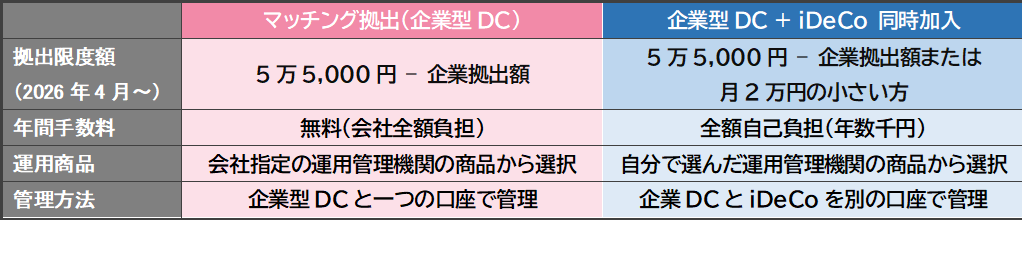

マッチング拠出とiDeCoの違いは?

企業型DCとiDeCoは原則併用可能ですが、「マッチング拠出」をしている場合はiDeCoと併用できないため、どちらかを選択する必要があります。どちらも、掛金が全額所得控除、運用益の非課税、60歳まで原則引き出し不可といった基本的な税制メリットや注意点は共通しています。

「どちらが有利か」は一概には言えませんが、手数料や商品ラインナップ、管理のしやすさなどを比べて、自身にとって最適な選択は何かをじっくり検討してみましょう。

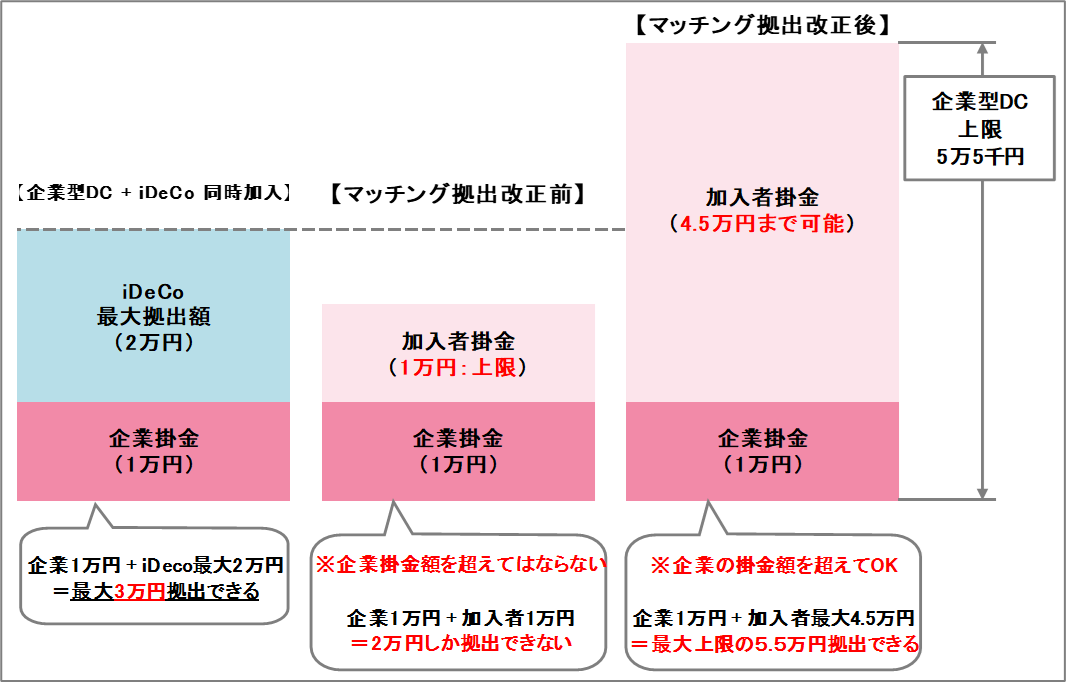

これまでマッチング拠出には、前述した加入者の掛金額に制限があり、企業の掛金が少ない場合、掛金を増やしたい方はiDeCoを利用するしかありませんでした。しかし、今回の改正でマッチング拠出は、拠出限度額まで自由に上乗せできるようになります。拠出額を増やしたいという理由だけでiDeCoを選ぶ必要はなくなります。

ただし、マッチング拠出は企業が選んだ運用管理機関を利用するため、運用商品の選択肢がiDeCoより少ない可能性があります。会社の企業型DCに低コストの商品がそろっていれば、手数料のかからないマッチング拠出を優先し、商品ラインナップに不満がある場合はiDeCoを検討するとよいでしょう。

今回の改正でマッチング拠出は、企業の掛金を超えて拠出できるようになります。さらに2026年12月には企業型DC、iDeCoの拠出限度額が引き上げられます。

そこで注意しなければならないことは、拠出額の設定です。マッチング拠出、iDeCoとも原則年1回しか金額の変更ができないため、限度額が引き上げられたからと拠出額を増やしてしまい日々の生活が苦しくなってしまっては本末転倒です。最近、「NISA貧乏」という言葉が話題になりましたが、企業型DC、iDeCoは原則60歳まで引き出しができないためさらに注意が必要です。

老後資金の準備は確かに重要ですが、生活費や教育費とバランスをとり、自身のライフプランや資金繰りを踏まえた上で、続けられる拠出額にすることが重要です。

<本件に関するお問合せ>

ありがとう投信株式会社 カスタマーサービス部

フリーコール:0800-888-3900

TEL:03-5295-8030 FAX:03-5295-8031

(受付時間 9:30~17:00 土日祝日、年末年始を除く)

関連記事

| FP・資産形成TOPへもどる |