【今月のFP情報コラム】「家も残クレ」の時代?『残価設定型住宅ローン』について(2026年3月)

住宅価格の高騰に加え、金利上昇が重なり、35年で完済する従来のローンでは厳しくなっている現在。そのようなことを背景に、2026年3月から国が主導する「残価設定型住宅ローン」の本格的な導入が見込まれています。自動車のローンで知られている「残クレ」の波がいよいよ住宅業界にも押し寄せてきました。

今回は「残価設定型住宅ローン」の仕組みや注意点などを解説します。

「残価設定型住宅ローン」とは?

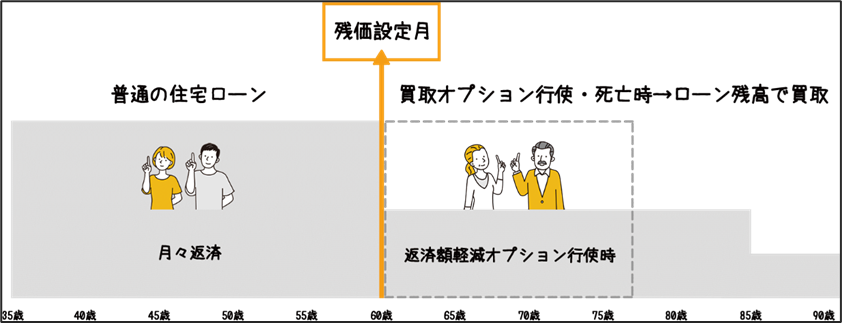

「残価設定型住宅ローン」は、車の「残クレ」の仕組みを応用したもので、契約時に将来的な住宅の価値(残価)をあらかじめ設定し、その分を差し引いた金額のみを分割返済する新しい住宅ローンで、毎月の返済額を抑えられることが最大のメリットです。簡単にいうと、購入時1億円の住宅が将来価値(残価)4,000万円と見込まれた場合、借入額のうち6,000万円部分を返済する形になります。

また、返済期間終了時に残価をどう精算するか(売却・住み替え・一括返済など)の選択肢が用意されている点も大きな特徴です。具体的には、契約時に設定された「残価設定月」までは通常のローンと同様に返済をし、その後、借入者には「返済額軽減オプション」と「買取オプション」という2つのオプションを行使する権利が発生します。ちなみに、「残価設定月」とは、将来の住宅売却想定価格(残価)とローン残高が一致する月のことです。多くの場合、借入から20年から25年目前後に設定されます。

出典:国土交通省【残価設定型住宅ローンの供給促進のための住宅融資保険制度の創設】

https://www.mlit.go.jp/report/press/content/001974335.pdf

オプションとは?残価設定月以降の選択肢

「返済額軽減オプション」・「買取オプション」のどちらかを選択するか、オプションを選択しないこともできます。借入者が選択したオプションは、残価設定月以降であればいつでも行使できます。

出典:JTI(一般社団法人移住・住みかえ支援機構)【残価設定型住宅ローン利用者フォーラム】

https://zanka-simulation.jti.or.jp/

① 返済額軽減オプション(住み続ける)

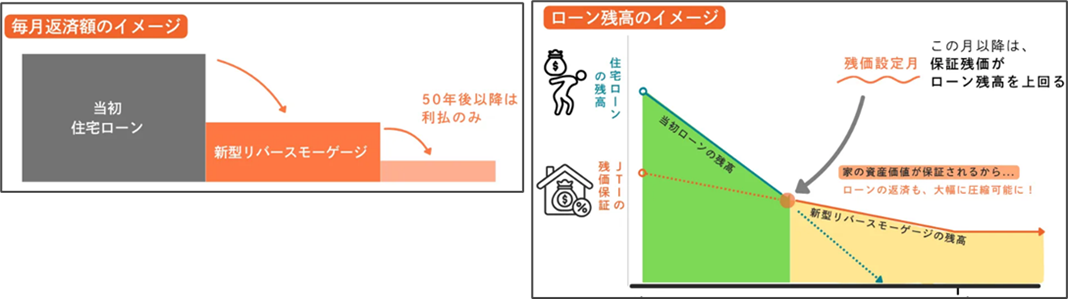

残価設定月以降に、返済額軽減オプションを選ぶと、ローンが「新型リバースモーゲージ」に切り替えられ、返済額が2段階で軽減されます。

「新型リバースモーゲージ」とは、借入者の死亡時に住宅売却で残債を一括返済する、死亡時一括返済型の住宅ローンです。残価設定月以降、返済額が当初住宅ローンの3〜4割程度に圧縮でき、借入から50年経過すると、元本が据え置かれ金利だけの支払いとなるため、さらに返済額が圧縮されます。この仕組みは、完済して住宅を資産として残す従来のローンとは異なり、最終的に住宅を売却して精算するため、相続人に負担をかけませんが、家の所有権もなくなるので子供に資産として家を残すことはできません。なお、新型リバースモーゲージは、死亡時一括返済となるため、原則として団信の利用はできなくなります。

出典:JTI(一般社団法人移住・住みかえ支援機構)

【残価保証と残価設定型住宅ローンについて】 https://jti.or.jp/zanka

② 買取オプション(家を手放す)

このオプションは、残価設定月以降いつでも行使でき、JTI(一般社団法人移住・住みかえ支援機構)にその時点のローン残高と同額で住宅(土地・建物)買い取ってもらい、ローンを完済できる仕組みです。いつでも、その時点のローン残高で買い取ってくれるため、家を売ってもローン残高が残ってしまうオーバーローンのリスクを回避でき、確実にローンを完済できる点がメリットです。また、返済額軽減オプションを選択後も、将来の状況に応じて、いつでも買取オプションへ移行できます。

一方で、このオプションを行使して家を売却すると、手元に不動産は残りません。完済後に持ち家となる一般的なローンとは仕組みが異なりますので注意が必要です。

③ オプションを行使しない

どちらのオプションも選択しない場合、自己資金で住宅ローンを一括返済して買い取るか、残価分で住宅ローンを組み直すかのいずれかを選択することができます。しかし、残価が高額になってしまうケースや金利条件次第では総支払額が増えてしまうため、将来の資金計画を踏まえて慎重に検討しましょう。

「残価設定型住宅ローン」の注意点

◆ローン終了後に高額な資金が必要

残価設定月後に前述した3つの選択肢のいずれかの方法で残価を精算しなければならないため、どのパターンを選択しても新たな資金が必要になります。

住み続ける場合は、残価相当額を一括返済しなければなりません。残価を一括返済する余裕がない場合、再ローンを組むことになりますが、年齢や収入などによっては審査が厳しくなったり、金利が高くなったりするリスクがあります。住宅を売却する場合も、新たな住宅の購入費や諸費用を見込まなければならないでしょう。

◆総支払額が大きくなるリスクがある

残価設定型住宅ローンは、月々の返済は軽いですが、総支払額は通常ローンより高くなる傾向があります。据え置いた残価部分にも金利がかかること、通常より高めの金利設定となっていること、再ローン時の金利上昇リスクなどが理由です。特に返済期間が長期化するほど、金利がかさみ、支払総額が高くなります。

◆厳しい利用条件がある

利用には、原則として都市計画法の「市街化調整区域」外の場所で、長期優良住宅の認定を受けた戸建住宅(マンション・中古住宅・一般的な新築建売住宅は対象外)、かつ、土地の権利が所有権(借地不可)であることが必須条件です。また、JTIが認めた事業者の施工であることも条件のひとつです。さらに、JTIが認めた指定金融機関の住宅ローンに限られています。

◆住宅の維持管理の手間やコストがかかる

長期優良住宅などの高い基準をクリアする必要があるため、物件価格そのものが高くなりやすいです。また、残価(買取保証)を維持するため、定期的な点検や計画的なメンテナンスが義務付けられ、維持費と手間がかかります。長期優良住宅は10年に1回の点検を受けることが義務付けられています。リフォームや改装、賃貸に出す場合に制限がかかることがあります。

「残価設定型住宅ローン」は、将来の売却・住み替えを前提に月々の返済を抑えたい方、相続人がおらず、家を残す必要がない方などに向いている新しい住宅ローンの選択肢といえます。

支払額の軽減という大きなメリットがある一方で、残価設定型住宅ローンには「メンテナンスの義務」や「残価の精算義務」といった特有の懸念点もあります。総支払額が通常のローンより膨らむ可能性が高いため、目先の安さだけでなく、自分や家族のライフプランに合っているかを見極め、多角的な視点から比較検討することが大切です。利用条件も厳しいため住宅メーカーや金融機関に相談し、最新情報を確認しましょう。

<本件に関するお問合せ>

ありがとう投信株式会社 カスタマーサービス部

フリーコール:0800-888-3900

TEL:03-5295-8030 FAX:03-5295-8031

(受付時間 9:30~17:00 土日祝日、年末年始を除く)

関連記事

| FP・資産形成TOPへもどる |