【今、話題の法律問題シリーズ、これだけは押さえておこう!】第1回不動産にまつわる法律問題《セミナーダイジェスト前編:サブリース編》

2019年06月07日(金)

先月5月25日(土)に弊社オフィスで弁護士の宇田川先生の法律問題セミナーを開催いたしました!

宇田川先生の法律問題セミナーは今年で7年目に入りました。事例で学ぶ相続問題セミナーから始まり、事例で学ぶ法律問題シリーズと続いて、昨年は実際に相続準備実践シリーズとして遺言書を実際に書いてみました。

今年は、今、話題の法律問題シリーズとして、これだけは押さえておこうという法律問題をテーマ毎に見ていきます。

第1回は不動産にまつわる法律問題ということで、サブリースに関する問題、マンションに関する問題、民泊に関する問題について取り上げていただきました。

まずはサブリースに関する問題についてですが、今年に入ってサブリース大手であるレオパレスの不正施行問題に関する報道が相次ぎ、株価下落、業績の下方修正、社長交代につながりました。そもそもサブリースというのは、法律的には転貸借にあたり、物件の所有者であるオーナーから、サブリース会社が一括で物件を借りて、それを入居者(第三者)に転貸(いわゆる又貸し)することを言います。

サブリース会社は、レオパレスのような一部上場企業もあれば、そうでない場合もあります。サブリースの特徴としては、サブリース会社が主に自宅以外の土地を所有している人に、土地の有効活用や相続税対策の目的で土地の上にローンを組んでアパートやマンションを建てさせて、その物件を30年一括で借り上げて、空室の有無を問わず、家賃を保証し、管理や修繕などのメンテナンス、入居者管理もすべてやりますので安心してくださいということを売り文句に積極的に営業して契約するケースが多いようです。

宇田川先生は、サブリースを活用するということは、自分で不動産ビジネスを起業することと同じであり、業者に任せておけば、何もしないでも儲かるということはないので、メリット・デメリットをしっかりと理解することが肝要であると言います。しかし、実際には営業に乗せられて安易に契約をして始めてしまう人が多いようです。

サブリース問題を考える上で、サブリースの「カラクリ」を知る必要があります。

まず、サブリース会社は、はじめに儲けます。サブリース会社がオーナーに営業をかける多くのケースでは、「アパート建築」+「サブリース契約」がセットになっており、「アパート建築」の建設費に空室リスクが上乗せされている場合が多いと言います。

例えば、通常、建設費4000万円相当の物件を空室リスクを上乗せした建設費5000万円の物件として建てさせます。また、はじめの数ヶ月は募集期間などとして、実際に入居者が見つかっても賃料をサブリース会社がオーナーに支払わないケースもあるそうです。つまり、契約当初の時点でサブリース会社はある程度の利益を確定をしていることになります。

次に、サブリース会社は、途中でも儲けます。建物メンテナンス、家具メンテナンス、入居者管理などの名目で手数料を取ります。大規模修繕もサブリース会社が請け負いますので、継続的に収益を上げていきます。

そして、サブリース会社の30年間賃料保証は、賃料の「額」は保証されない場合が多いようです。売り文句である賃料保証については、営業勧誘時は30年間同じ家賃が続く想定の資料で提案してきますが、新築時の家賃と20年後、30年後の家賃が同じはずはなく、当然家賃は経年と共に下がってくるし、空室も出てくるのが自然です。

家を借りたことがある人なら、新築と築30年の物件の家賃が同じではないことはすぐにわかることだと思います。賃料保証については、賃料の固定期間は一定期間のみで、経済事情の変動、近隣相場家賃、賃借需要の変動等を勘案した上で、数年毎に見直しされます。

最後に、基本的に借主は法的保護が厚いため、サブリース会社からの中途解約も法的には可能です。サブリース会社は法律の契約上はオーナーから物件を借りている賃借人にあたります。借地借家法は借り手保護が強い規定なので、仮に賃料が減額できない旨が契約書に書かれていても、借り手が優位なので裁判をして近隣家賃相場並みに引き下げることが可能になります。

賃料減額よりもひどいのが、サブリース会社からの中途解約です。レオパレスでは社長の指示で解約プロジェクトと称して、賃料減額に応じないオーナーとのサブリース契約を中途解約することを行っていたことも問題になっています。アパート契約のノウハウも知識もないオーナーはサブリース契約を解除されると、経営できなくなってしまい、残るのは負債だけで、この先どうしていけばよいか途方に暮れるそうです。

このように、借主が大企業のサブリース会社の場合まで借地借家法を適用して保護する必要があるのか疑問であり、企業がビジネスとしてサブリースをする場合は別の法律での規制が必要ではないかとも言われています。

次にサブリースの落とし穴として注意すべき点を見ていきます。

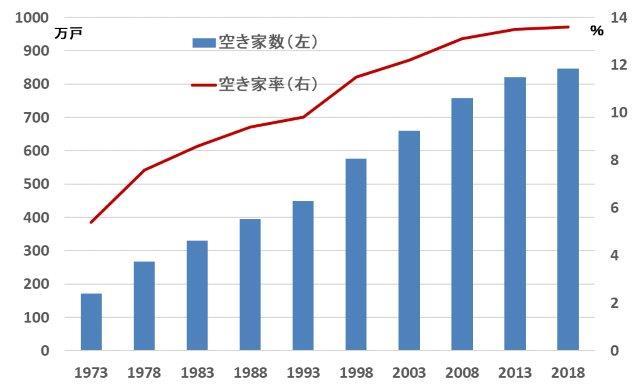

①空き家は既に多く、今後増加していく可能性が高いということです。⇒供給過多

総務省統計局 平成30年住宅・土地統計調査 調査の結果によれば、空き家数は846万戸と5年前に比べて26万戸(3.2%増加)しており、総住宅に占める空き家の割合である空き家率は13.6%と過去最高になっております。空き家の内訳として、賃貸用の住宅は431万戸で平成25年と比べて2万戸増加しています。つまり、既に供給過多になっている中で新たにアポート経営を始めるのかということです。

出所:国立社会保障・人口問題研究所『平成30年住宅・土地統計調査住宅数概数集計結果の概要』より、ありがとう投信作成

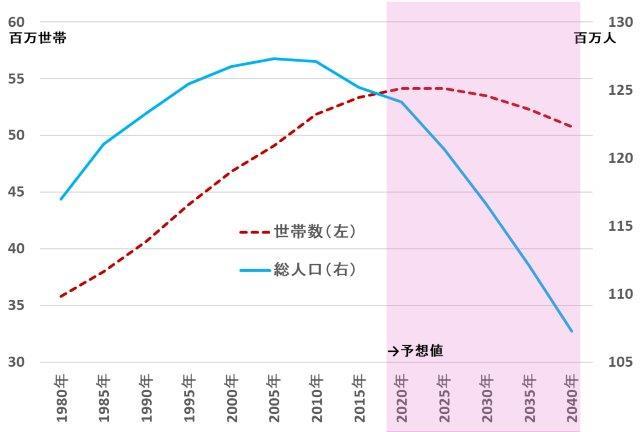

②人口の減少のリスクによって、テナントが入らなくなる可能性があることです。⇒需要減少

国立社会保障・人口問題研究所の2018年3月30日の発表によれば、2030年にはすべての都道府県で人口が減少し、2045年までに日本の総人口は1億0642万人になると予想しており、2015年の総人口が1億2709万人だったので、今後30年で2000万人以上減少することになります。つまり、需要が今後大きく減少していくことが予測できる中で30年間安定した家賃収入を得られる可能性がどれだけあるのかということです。

出所:国立社会保障・人口問題研究所『平成30年住宅・土地統計調査住宅数概数集計結果の概要』より、ありがとう投信作成

③サブリース会社倒産のリスクがあることです。

倒産してしまい家賃が入ってこず、入居者も出て行ってしまう可能性が高いことです。昨年、世間を騒がせたスルガ銀行の不正融資問題の発端は、投資用シェアハウス「かぼちゃの馬車」を運営していたスマートデイズの破たんがきっかけでした。

「かぼちゃの馬車」問題の概要についてですが、首都圏を中心に女性専用シェアハウス「かぼちゃの馬車」を運営するスマートデイズが2018年1月、オーナーに対してサブリース家賃の支払い停止を発表しました。同社は4年弱という短期間におよぶ800棟もの女性専用のシェアハウスを販売し、飛ぶ鳥を落とす勢いで成長していたかに見えましたが、2017年10月、取引金融機関であるスルガ銀行が融資方針を変更したことにより一転、サブリース家賃の支払いを完全停止する事態に陥ってしまいました。ほとんどの投資家は、1億円~3億円程度の物件を高金利フルローンで購入し、オーナーは約700人に上ると見られ、総額は約1000億円と言われています。

スマートデイズはどこで儲けていたかというと、例えば6000万円程度の物件(土地+建物)を1億円で販売することにより、利益を出して儲けていました。これを預金残高を改ざんしたりして頭金なしのフルローンで会社員などのオーナーに購入させていたのですからひどい話です。物件を売却してもローンだけが残る逆ザヤ状態なので手放したくても売るに売れない状態です。

レオパレスのケースは、土地持ちのオーナーにアパートを建てさせていますが、かぼちゃの馬車のケースは、土地も頭金もない会社員に老後の安心のために投資させていますので、サブリースの仕組みは同じでも、かぼちゃの馬車の方がよりリスクが高いことがわかります。

④相続税対策になるかもしれないが、その分サブリース会社への支払いや銀行の利子を支払うことになってしまっていないかです。

空室が増え、ローンが支払えなくなるリスクを負うことになっていないか、場合によっては連帯保証人を立てさせられるケースもあり、相続税対策のために、そんなにリスクを負う必要があるのか冷静に考える必要あります。

仮に相続税を支払うことになっても、相続した財産以上の相続税がかかる訳ではありません。相続した財産からきちんと相続税を支払って、残った財産を相続人で仲良く分けて大切に使う方が無理に相続税対策をするよりもいいのではないでしょうか。

サブリースの考え方としては、楽して不労所得が得られる不動産投資ではなく、不動産ビジネスを始めるという考えをもつことが大切です。

経営感覚を培う必要があり、B/S、P/L、キャッシュフロー計算書を自分で見れること、需要と供給、将来の動向を読めるようになること必要です。自分の頭で考えてサブリース会社の人の話や提案を決して鵜呑みにしないことが大事であります。(本当にリスクがなくて儲かるのであればサブリース会社はサブリースせずに自ら投資して物件を取得しているはずです。)

不動産は立地がすべてなので、ビジネスとして成り立つかどうかは立地が良いかどうかで判断する必要があります。

(後編へ続く)

関連記事

| 39コンシェルジュTOPへもどる |