バリュー株投資とグロース株投資について【前編】

2017年04月29日(土)

今回は株式運用の世界でよく聞かれるバリュー株投資とグロース株投資の違いについてお話しさせて頂きます。

弊社が投資先ファンドを厳選・評価する際にも、運用スタイルがバリューなのかグロースかという点は重要な判断要素となりますので詳しく調査分析しております。

株式ファンドの分類をする際には色々な観点から分類をすることができます。

例えば、運用方法による分類(アクティブ型、パッシブ型)、投資対象の国・地域による分類(日本株、米国株、欧州株、新興国株など)、投資対象銘柄の規模による分類(大型株、中型株、小型株)などがあります。

バリュー株投資かグロース株投資かというのは、アクティブ型の運用において、どのような運用スタイルで投資していくかという観点での分類の違いとなります。

バリュー株投資は、株価の割安度、割高度を示すバリュエーションを基準に投資銘柄を選別して投資していく運用方法になります。一般的に投資先企業の本来の企業価値よりも株価が割安になっている段階で投資をして株価が企業価値と同じか上回ってきた段階で売却する運用スタイルとなります。そのため、バリュー株投資においては企業価値を正確に見積もることができるかが非常に重要で運用成果の良し悪しを左右することになります。

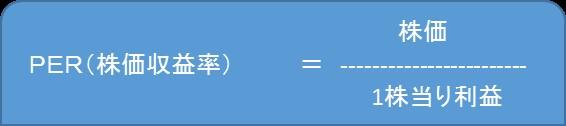

企業価値よりも割安か割高かを比較判断する指標としてはPBR(株価純資産倍率)、PER(株価収益率)があります。

PBR(株価純資産倍率)は、株価を1株当たり純資産で割った値であり、「株価÷1株当たり純資産=1倍以下」であれば、理論上企業を解散して純資産を株主に返還すれば利益が出る水準と考えることができるので、一般的に割安の目安と言われております。ちなみに、2016年8月31日時点の東証1部全銘柄のPBRは四半期末基準で1.17倍になっております。

一方、PER(株価収益率)は、株価を1株当り利益で割った値であり、株価が利益の何倍になっているかを示しています。こちらは市場平均や業界・同業他社平均の過去からの傾向を見て、現在の水準が高いか、低いかで割安であるか、割高であるかを相対的に判断するものになります。PBRのように何倍以下なら割安という、はっきりした目安はなく、投資対象銘柄によって相対的に変わっていくものになります。ちなみに、2016年8月31日時点の東証1部全銘柄のPERは予想値で14.87倍、前期基準で15.48倍になっております。

バリュー株投資においては、先ほどもご説明させて頂いたように企業価値の見積もりの正確性が運用成果に直結してくることになります。企業価値の算出を誤れば、企業価値より割安だと思ったら実は割高であったということになりかねません。バリュー株ファンドを運用されている会社ではそれぞれ独自の運用戦略で企業価値算出ロジックを考えていて、それに基づいて割安・割高の判断を行っています。

企業価値算出ロジックは、PBRやPERはもちろんのこと財務分析による定量的な面だけでなく、数字に表れない経営戦略やブランド力、競争力、参入障壁など非財務分析である定性的な面も分析して算出されているのが一般的です。

(中編へ続く)

関連記事

| 投資戦略TOPへもどる |