【新NISA解説シリーズ】第5回 『定期積立・分割購入・定期換金サービスを利用した 新NISA活用法』

新NISA制度の非課税枠を活用したいけれど、どのように使ったらいいの?とお悩みの方に向けて活用法の一例をご紹介いたします。

新NISAで投資する目的を決めよう!

制度実施期間が恒久化される新NISAは、生涯にわたって運用ができるので「老後資金」と相性の良い制度です。今回は「老後資金」を目的にした活用法をお伝えしていきます。

家計調査によれば、高齢夫婦で暮らしていく上で最低必要だと思われる生活費は月額23.2万円、ゆとりある老後生活費は月額37.9万円※といわれています。しかし、定年退職後の主な収入は公的年金ですが、それだけでは余裕のある生活をおくるには十分とはいえません。そのため、将来を見据えて、お金を増やす意識を持つことが重要になってきます。

長期目線で資産を運用していくには、漠然と投資するよりも、「マイホームを持つ」「教育費を貯めたい」など具体的な目的を立てた方が目標額や運用できる年数などを決めやすくなります。また、運用する中で元本割れをしても、目的と目標額を思い返すことで動揺せずに投資を続けることができるでしょう。

(※出典:生命保険文化センター「生活保障に関する調査」/2022(令和4)年度)

新NISAを利用する際の買付方法は?

新NISAでは年間の投資可能額が増額されましたが、無理のない金額で「定期積立サービス」を長期に行うことで、複利効果によって効率的にお金を増やすことが期待できます。

また、退職金などまとまった余裕資金があっても、一括で購入するのではなく、時間分散して購入する「分割購入サービス」がおすすめです。

どちらの方法でも時間分散によるリスクの分散ができます。基準価額が高いときには少なく、安いときには多くの口数を購入することになるので、購入単価が平準化され購入コストを抑えることができます。(ドルコスト平均法)

新NISAの出口戦略 ... 老後資金は運用しながら取り崩す

老後資金をできるだけ長持ちさせるためには、運用をしながら資産の取り崩しをおこなうことが重要です。しかし、「売り時は買い時以上に見極めることが難しい」と言われており、売却のタイミングは長期運用のもっとも難しいポイントです。また、一度にまとまった額を売却することはリスクとなり得ます。大きく市場が下がっているときに売却せざるを得ない可能性があるからです。

以上の点を踏まえておすすめの方法が「定期換金サービス」です。ライフプランに合わせて計画的に必要な資金を定期的に自動換金するためタイミングを考える必要がなく、年金のように少しずつ現金化することができます。一気に売却してしまうよりも資産を長く維持できる可能性があります。

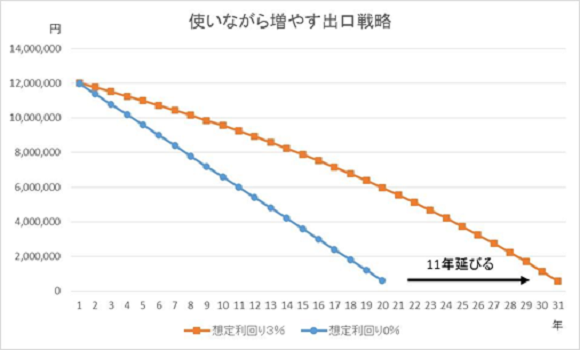

具体的な例で見てみましょう。1200万円の資金を65歳から毎月5万円(年60万円)ずつ換金していく場合、預貯金だと20年間(1200万円=20年×年60万円)、85歳で資金が尽きてしまいます。 ただし、下図をみて分かる通り年率3%の運用を続けながら定期換金サービスで取り崩していった場合は、96歳まで使い切れることになります。実に約11年も資産の寿命が延びることになります。

さらに新NISA制度を使えば、売却益に20.315%の税金がかからないため、売却益すべてが手元に残ります。生涯にわたって非課税で運用できる新NISA制度を利用して、運用しながら資産を少しずつ取り崩して非課税の恩恵を受けられてはいかがでしょうか。

また、NISA口座に資産が残った場合はご家族などに相続できます。NISA口座の場合、相続発生時の時価で相続人の課税口座に移管されます。その時に値上り益があればその利益は非課税になりますが、含み損が発生していると非課税メリットを享受できなくなり、将来的に値上がりしたときに税金が課せられる場合があるので注意が必要です。なお、課税口座(特定・一般)の場合は口座で管理されていた取得価額で移管されるので利益に対しては課税されますが、税金を多く払うことはありません。

新NISAを始める時点で、ご自身のライフプランを立てて、資産運用のゴールである「資産を使う」という場面についても考えると、より具体的な計画が立てやすくなるでしょう。

この制度を生涯にわたってうまく活用することが、資産形成に大きな違いを生む可能性があります。ぜひ有効にご活用いただければと思います。

関連記事

| FP・資産形成TOPへもどる |