【今月のFP情報コラム】お金を引き出すときも時間分散!? 資産運用は引き出し方も大事!(2025年2月)

2024年から新NISAがスタートし、大きな話題になりました。これをきっかけに教育資金や老後に備えて資産運用を始めた方も多いでしょう。資産運用と一言で言っても、実は大きく資産形成期(積立投資などで資産を増やしていく)と資産活用期(貯めた資産を運用しながら、一部換金しながら守りながら増やしていく)の2つのフェーズに分けることができます。

今回は投資信託の資産活用期の出口戦略について、当社の定期換金サービスと併せてお伝えしていきます。

資産運用における資金の換金について

資金の引き出し方は「運用資産をすべて売却する」一括換金と「定期的に少しずつ引き出す」定期換金の2つに大別されます。

◆ 一括換金 ... 運用資産をすべて売却する

資産運用には当然価格変動リスクがあり、運用損益は日々変動します。相場が大きく上がっているタイミングで売却できれば利益を得られますが、下落した場合、思っていたような利益を受け取れない恐れがあります。また、すべて売却してしまえば売却金額が確定するため、その後、相場が下落しても影響を受けることはありません。しかし、全売却=運用をやめてしまうということは今後一切、マーケットの成長を享受して資産を増やすことができなくなります。

お子様の大学資金や住宅購入資金など、使う時期や目的が決まっている資金の場合は、一括売却することも必要になりますが、長期間の老後資金として取崩す方法には適していません。

例えば、60歳で全売却した場合、当面使う予定のない余裕資金まですべて預貯金になってしまい、平均寿命を考えると20年以上の間、資金を眠らせておくことになります。現在の預貯金の金利では、インフレによって価値がどんどん目減りしてしまうため注意が必要です。

◆ 定期換金 ...定期的に少しずつ引き出す

定期的に少しずつ売却をしていけばドルコスト平均で換金単価は平準化されるので、時間分散のメリットを享受することが可能になります。安値で一括売却するリスクも回避することができ、相場変動に一喜一憂することがなくなります。

また、平均寿命がのびている今日では「長生きリスク」に備えるために、全部売却せずに一部を取崩したあとも運用を継続して資産寿命を延ばすことが大切になってきます。

定期換金には定額と定率、2つの方法

当社の「定期換金サービス」を活用することで、運用しながら自動的に取り崩すことができます。それぞれのポイントをまとめてみました。

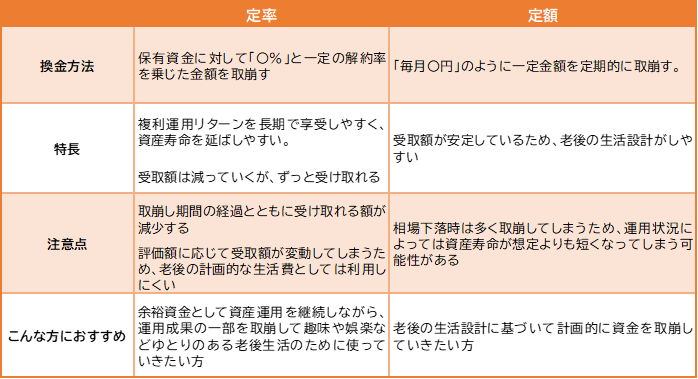

① 定額換金

「毎月〇円」のように一定金額を定期的に取崩す方法です。毎回の取崩し額が明確なので計画的にお金を使うことができ、老後の生活設計がしやすいということが一番のメリットです。

ただ、金額は一定ですが口数は基準価額(時価)によって毎回変わります。基準価額の上昇局面では解約口数が少なくて済むものの、下落局面では多めに取崩してしまうため、運用状況によっては資産寿命が想定よりも短くなってしまう可能性があります。

② 定率換金

保有資金に対して「〇%」と一定の解約率を乗じた金額を取崩す方法です。資産の基準価額が上がった時は取崩し額が多くなる一方で、下がった時には取崩し額は少なくなるため、資産の減少を抑えることができ、資産を長持ちさせる効果が期待できます。また、保有資産のうちの何%かを換金していくので保有残高の減少に伴って取崩し金額も徐々に減少していきます。

例えば、保有資産が2,000万円、毎年5%で定期換金した場合、1年目100万円、2年目は95万円、3年目90.25万円となります。(資産価額の変動がないと仮定した場合)しかし、受取り金額が変動するため生活資金として管理しづらい、基本的には資産残高が減っていくため取崩し額も年々減少していく、というデメリットもあります。

定期的に一定の収入が必要な方は定額、老後の資金計画に余裕があり、なるべく運用を続け資産を長持ちさせたい人は定率での取崩しが好ましいでしょう。

使い切れなかった分はご家族に引き継げる

余命を事前に知ることができないので、ピッタリ使い切る取崩し額はわかりません。そのため長生きした場合の資金枯渇リスクを考え、余裕のある取崩し計画が必要になります。

投資信託の場合、使い切れなかった分は将来的にお子さま、お孫さまに資産承継(生前贈与・相続)して、次の世代に引き継いで資産運用を継続していくこともできます。生前贈与や相続で保有残高をご家族の口座に移換した場合、取得日、取得価額が引継がれるため、移管時に利益があるとその利益も引き継がれます。

投資信託の「資産活用期の出口戦略」について解説しました。どの換金方法が良いかは、引き出す目的や必要額、資産額などの条件によって異なります。また、換金時の相場環境も影響するため優劣はつけられません。

まずは、現在の家計収支をベースに将来の老後収支を考えて「何のために、年間いくらぐらい必要か」を決めてから換金方法を検討していくと良いでしょう。

老後資金の取崩しは、いきなりすべての資産を現金化するのではなく、運用しながら取崩す、時間分散が基本です。資産運用していく中で資産活用期を迎えたシニア世代の方には、定期換金サービスを上手に活用することをおすすめしております。

定期換金サービスの詳しい内容はこちら

(https://www.39asset.co.jp/guide/kankin/lifesupport.html)

ご興味のある方は是非ご覧いただければ幸いです。

<本件に関するお問合せ>

ありがとう投信株式会社 カスタマーサービス部

フリーコール:0800-888-3900

TEL:03-5295-8030 FAX:03-5295-8031

(受付時間 9:30~17:00 土日祝日、年末年始を除く)

関連記事

| FP・資産形成TOPへもどる |