【今月のFP情報コラム】高額療養費制度について(2022年12月)

コロナ禍の長引く自粛生活やコロナ対策による様々な悪影響などもあってか、今年に入ってから体調を崩したり、病気になって治療や手術を受けたという話を身近で聞くことが増えてきたように思います。病気で治療や手術、入院をするとなると、皆さま医療費のことが気になると思います。

テレビやネットで医療保険やがん保険の広告CMを見て、病気に備えて民間の保険に加入しておこうと検討される方も少なくないかもしれませんが、保険に加入する前に知っておいて頂きたいのが高額療養費制度についてです。

高額療養費制度は、「医療機関や薬局の窓口で支払った額(但し、入院時の食費負担や差額ベッド代等は含まない。)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度」です。

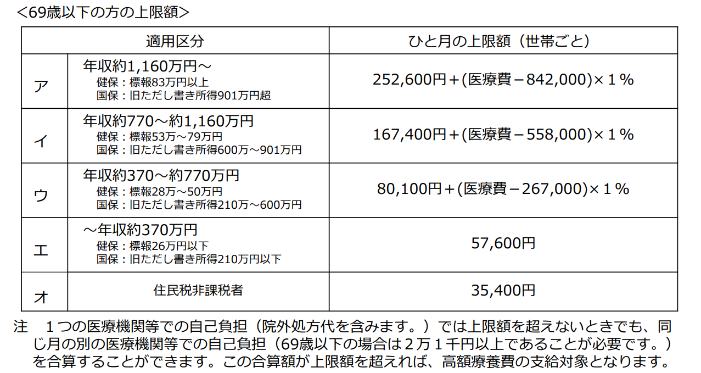

例えば、年収約370~約770万円の会社員の方の場合、窓口負担は3割なので、入院したひと月の医療費が100万円の場合、自己負担は30万円になりますが、高額療養費制度でのひと月の自己負担の上限額は87,430円(= 80,100円+(100万円-267,000円)×1% )になりますので、30万円- 87,430円=212,570円が高額療養費として支給されます。実際の自己負担額は87,430円となり、自己負担3割よりも大幅に少ない負担額で済むことになります。

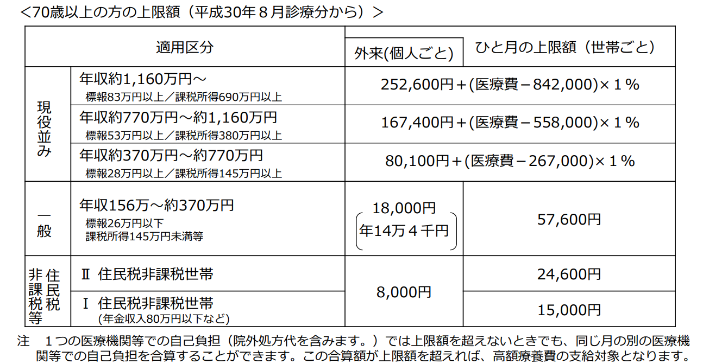

なお、毎月の上限額は、以下の表のように加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。また、70歳以上の方には、外来だけの上限額も設けられています。

高額療養費制度を利用すれば、大きな病気で入院・手術をして医療費がたくさんかかっても上限額までの自己負担で済むので、医療保険やがん保険にたくさん入っていなくてもある程度の貯蓄があればなんとか対応できそうです。さらに大企業の健康保険組合では独自の付加給付を行っている場合があり、高額療養費制度の上限負担額の一部を負担してくれて、実質自己負担が約2万円で済む健保組合もあります。とても手厚い付加給付制度ですが、注意点としては健保組合の付加給付は原則企業に勤めている間だけのもので定年退職後、高齢になって医療費がかかる状態になったときには給付を受けられないことや制度が今後もずっと続くかわからないことです。

保険に入るときに大切なことは、将来不安や周りが皆入っているからという理由で安易に加入するのではなく、ライフプランニングに基づいてリスク管理の観点から病気やケガをした場合にどのくらいの医療費がかかるのか高額療養費も加味して自己負担額がどのくらいになるか試算して、それを保険でカバーするのか、貯蓄で賄うのか支払う保険料合計額と保障内容のバランスや現在の貯蓄額の水準などを考慮して決めることです。

なお、高額療養費制度の詳細について厚労省や協会けんぽのホームページをご確認頂ければと思います。

関連記事

| FP・資産形成TOPへもどる |