資産運用と出口戦略 ~定期換金サービスと毎月分配型ファンドについて~【前編】

今回取り上げるテーマは資産運用と出口戦略についてです。資産運用の話と聞くと、資産形成の必要性から積立投資の大切さ、どのように分散投資をすればよいのか、どんな商品を選べばよいのか、という話がほとんどで、資産運用の出口戦略の話についてはあまり聞いたことがない方が多いのではないでしょうか。

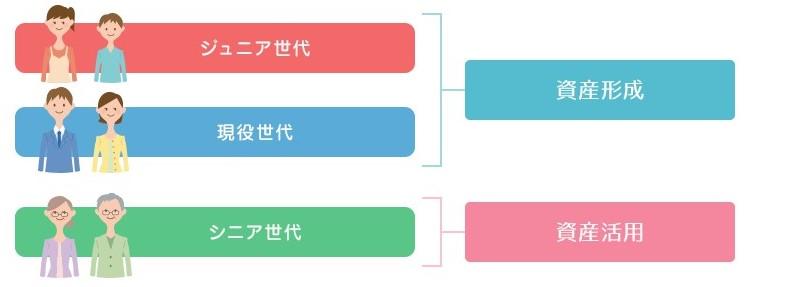

資産運用と一言で言っても、実は大きく資産形成期と資産活用期の2つのフェーズに分けることができます。

今回はこの資産活用にフォーカスして定期換金サービスと毎月分配型ファンドを比較検証しながら出口戦略について考えていきたいと思います。

現在の平均寿命は男女ともに80歳を超えてきており、今後の医療技術の進歩を考えると100歳近くまで寿命が延びることも想定されています。60歳で定年退職した場合、平均寿命まで実に20年以上もの期間があるわけです。公的年金がどのくらい支給されるかというと、厚生年金の場合では標準的モデルケースで夫婦2人で毎月約22万円程度です。足りない部分や一時的な出費については、現役時代に真面目に働いて蓄えてきた貯蓄やコツコツ積立投資をして資産形成してきたお金を取り崩していくことになります。

ところで、日本においては以下の図のように毎月分配型ファンドが、2016年12月末時点で投資信託純資産残高上位10位をすべて占めております。

出所:投資信託事情よりありがとう投信作成

特にシニア世代の方が、銀行や証券会社に勧められて毎月の分配金を目当てに、ある程度まとまった金額を投資しているケースが多いようです。この毎月分配型ファンドというのは長期投資や資産形成という観点では複利効果が得られず分配するたびに利益に対して課税されるので運用の観点で考えれば非効率な商品です。

しかしながら、資産活用期のシニア世代にとっては毎月キャッシューフローが入ってくるので、年金で足りない分を補填する効果が期待できます。分配金の水準にもよりますが、例えば年3%の分配金が出る場合、2000万円投資すると毎月5万円(毎年60万円)の分配金がもらえることになります。

もしリスクがなくて年3%の安定した分配金がもらえるのであれば誰もが欲しくなる商品かもしれませんが、そのようなものは残念ながらありません。現在の金利水準は10年物長期国債の利回りで0.10%程度ですので、リスクフリーで得られる金利は3%の30分の1になり、2000万円投資したケースで言えば毎月約1666円(毎年2万円)しか得られないことになります。

これ以上の利回りを得ようとすれば当然のことながらリスクをとる、つまり元本割れのリスクを許容する必要があります。実際運用されている毎月分配型ファンドの多くは運用益だけで分配金の原資を賄うことが出来ず、元本の取り崩し・払い戻しが行われていることが少なくありません。

それ自体は投資したお金が戻ってきているだけなので良くも悪くもありませんが、問題になっているのは投資している人自身が元本を取り崩していることに気が付いておらず、元本は減っていないと考えていることです。

そのような誤認をしないように評価額と受け取った分配金を合わせてトータルでの損益を把握できるようにするトータルリターン通知制度も整備されましたが、依然として投信に占める毎月分配型ファンドの割合や残高は圧倒的に多いのが日本の現状であります。

この状況を解消するために、当局も過度に分配金を出すファンドの設定を自粛するように指導したり、金融リテラシーの向上や投資教育の必要性が叫ばれておりますが、一方で、資産活用期にあるシニア世代の方には定期的なキャッシュフローのニーズがあることも事実で、そのことが依然として毎月分配型ファンドが好まれる要因として考えられるのではないかと推測されます。

(中編へ続く)

関連記事

| シニア世代TOPへもどる |