将来へ向けた資産形成(ジュニア編) ~教育資金の準備~【後編】

次に、どのくらい準備すればよいかですが、これも国公立、私立、文系、理系など進学内容によって変わってはきますが、自宅から通学する場合を想定すると大学4年間で必要になるお金の大半を用意しておく必要があるでしょう。

それでは、そのお金はどのように貯めていけばよいのでしょうか?

教育資金をためる方法は大きく分けて3つの方法が考えられます。それは、預貯金、学資保険、投信の積立投資です。皆さんがよく思いつくのが学資保険ではないでしょうか?生命保険各社が商品を販売していて、銀行窓口でも取り扱っているので、子供の預金口座を銀行に開設しに行くと学資保険に入らないかと勧誘される話をよく聞ききます。

学資保険はその名のとおり、将来の教育資金をためる目的の保険商品になります。保険商品なので万が一のときの保障機能とお金を積み立てる貯蓄機能が組み合わさった商品になっております。

預貯金は、コツコツ預金して教育資金を貯めていきます。そして、投信の積立投資は元本割れのリスクはありますが、時間分散することにより、価格変動リスクも抑えながら資産の増加を目指していきます。

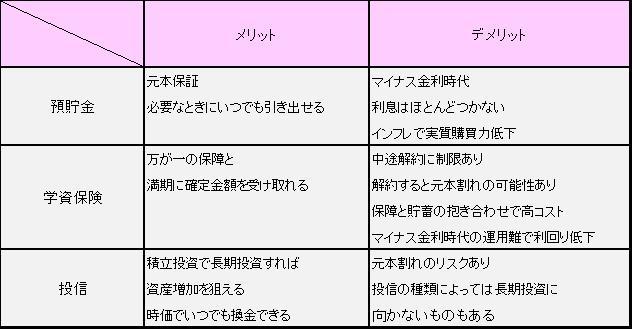

これらの3つの商品について、一概にどれがいいとは言えず、それぞれの商品にはメリット・デメリットがあります。下図をご覧ください。

まず預金は元本割れのリスクはありませんが、現在のマイナス金利では積立した分しか増えないので複利で資産を増やす効果はほとんど期待できません。

学資保険については、万が一の保障がついていて預貯金よりは資産の増加が期待できますが、中途解約が自由にできず満期まで継続しないで解約すると元本割れのリスクがある上に、現在のマイナス金利政策の影響で運用が難しくなり予定利回りがさらに低下してメリットの少ない商品になっています。また、保障と貯蓄の抱き合わせ商品になっているので、それぞれ別々に買うよりも高コストの商品になっているのもデメリットです。

その一方、投信の場合は価額変動するので元本割れのリスクがあるものの、積立投資で時間分散しながら長期投資していくことで複利効果で資産を増やしていくことができるメリットがあります。

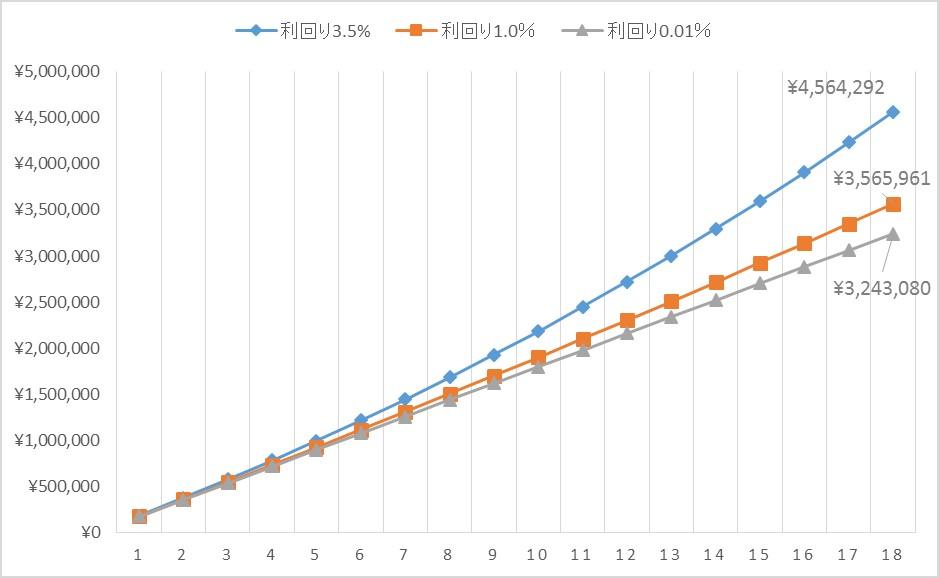

ここで3つの商品についてシミュレーションをしてみましたのでご覧ください。

毎月1万5千円ずつ18年間積み立てをした場合の結果になります。積立累計金額は324万円(=1万5千円×12ヶ月×18年)になります。

・利回り0.01%(定期預金を想定)の場合、

3,243,080円で+3080円(+0.1%)となります。

・利回りが1%(学資保険を想定)の場合、

3,565,961円で+325,961円(+10.1%)となります。

・利回りが3.5%(投信を想定)の場合、

4,564,292円で+1,324,292円(+40.9%)となります。

上記の結果をご覧いただくと、現在の金利水準だと定期預金や学資保険ではほとんど増えないということです。そして、ある程度資産を増やしていこうと考えると、リスクはあるものの投信などで運用していく必要があることに気が付くと思います。しかしながら、投信の場合は元本割れのリスクがありますので、積立累計金額324万円を下回る可能性があることも考慮しておく必要があります。

それでは、どうすればよいのでしょうか。一つの現実的な解決策としては、どれか一つの商品だけで教育資金を貯めるのではなく、それぞれの商品に分散する方法があります。例えば半分は預貯金、半分は投信にすれば、もし元本割れしてしまってもダメージを半減させることができます。

現在、児童手当の金額は第1子の場合、3歳未満は毎月1万5千円、それ以降中学卒業まで毎月1万円支給されます。その資金を教育資金の積立に回して、小学校、中学校、高校でかかる教育費については、毎年の収入の中でやりくりできれば、計画的にある程度まとまった金額(300~400万円)を準備することができるでしょう。

教育資金は人生の三大資金の一つと言われておりますが、残りの「住宅資金」「老後資金」も同時に計画を立てて準備していく必要があります。教育資金にばかりお金をかけすぎると老後資金が十分に用意できなくなってしまうので、バランスよく計画的に準備していくことが大切になってくるでしょう。

弊社では、『こども口座』を用意しており、お子様の将来の教育資金の積立にご利用いただくことが可能です。

『こども口座』の詳しい内容はこちら(https://www.39asset.co.jp/guide/child/)に紹介しておりますので、ご興味がある方は是非ご覧いただければ幸いです。

関連記事

| ジュニア世代TOPへもどる |