【今月のFP情報コラム】<iDeCo>2024年12月の制度改正でどう変わった?(2025年1月)

資産運用で積み立てるiDeCo(イデコ・個人型確定拠出年金)は公的年金に上乗せできる私的年金のひとつで、税制優遇を受けられるメリットがあります。

2024年12月の法改正のポイントとともにiDeCoの概要についてお伝えします。

iDeCoのおさらい

iDeCoとは

iDeCoは、国民年金や厚生年金などの公的年金とは別に、任意で加入できる私的年金制度です。加入後は、自分で決めた掛金額を積み立てて運用を行い、積み立てた資産は60歳以降に一括または分割、またはそれらを併用して受け取ります。将来受け取れる給付金の額は、自らが行う運用の成績によって変わってきます。

iDeCoには3つの税制優遇措置が受けられる

①iDeCoで積み立てた掛金の全額が所得控除されます。

この控除によって、課税対象となる所得が減るため、所得税や住民税が軽減されます。

②運用益が非課税で再投資もできます。

通常、利息や分配金などの運用益に対して20.315%の税金がかかりますが、iDeCoの場合、非課税で再投資されます。

③受け取る時にも控除の対象になります。

60歳以降に積み立てた資産を受け取る時、全額をまとめて受け取る場合は「退職所得控除」が、分割で受け取る場合は「公的年金等控除」が受けられ、所得税が軽減されます。

iDeCoに加入する際の注意点

① 原則として60歳になるまで引き出せません。

iDeCo(イデコ)で積み立てる掛金は老齢給付金として受け取ることを目的としているため、60歳まで引き出せません。また、60歳で受け取る際、10年以上加入していることが条件です。60歳時点で加入していた年数が10年に満たない場合は、通算加入者等期間に応じて受給開始できる年齢が段階的に引き延ばされます。

②元本割れのリスクがあります。

元本変動型の投資信託で運用した際に、元本を下回る可能性があります。資産の運用はご自身の責任で行われ、受け取る額は加入期間中の運用実績によって変動します。

③手数料がかかります。

加入から給付金を受け取るまでの間にさまざまな手数料がかかります。手数料は金融機関によって異なるため、加入前にサービス内容とあわせて確認しましょう。

2024年12月の制度改正の内容

1.会社の証明書なしで始められるようになります。

これからiDeCoを始める人に関係がある改正です。

これまで加入や変更時に、会社員・公務員の方が提出していた「事業主の証明書」が今回の改正によって廃止となりました。「事業主の証明書」は勤め先人事部等で作成もらう必要がありましたが、提出義務がなくなったため申込みがしやすくなりました。

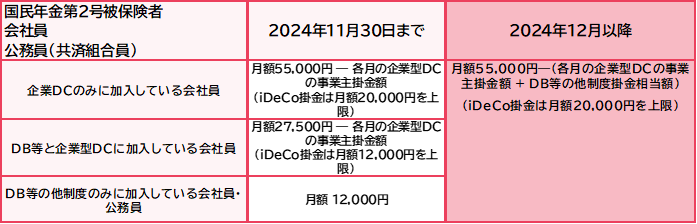

2.拠出限度額が引上げられました。

すでにiDeCoを始めている人のうち、勤務先に企業年金がある会社員・公務員の方に関係がある改正です。

会社員・公務員(共済組合員)が確定給付型の他制度※を併用する場合(公務員を含む)のiDeCoの拠出限度額が月々12,000円から20,000円に引上げられました。

※確定給付型の他制度:確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済制度、公務員の退職等年金給付(共済)をいいます。

ただし、iDeCoの掛金と各月の企業型DCの事業主掛金額と確定給付企業年金等の他制度ごとの掛金相当額(公務員の場合は共済掛金相当額)と合算して月額55,000円を超えることはできないため、iDeCoの掛金の上限額(拠出限度額)が 20,000円とならない場合やiDeCo掛金の最低拠出額(5,000円)を下回り、掛金を拠出できなくなることがあります。

iDeCoの掛金を拠出できなくなった場合(5.5万円からDB等の他制度掛金相当額を控除した額が、iDeCoの掛金の最低額を下回る場合)は、資産額が一定額(25万円)以下である等の脱退一時金の支給要件を満たした場合に脱退一時金を受給することができます。脱退一時金受給要件など詳細については厚生労働省のホームページでご確認ください。

(出典:厚生労働省ホームページ)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html#202412

今回影響を受けるのは会社員や公務員で、確定給付型の他制度を併用する人たちです。自営業者、専業主婦・主夫、企業年金のない会社員の方などは今回、変更はありません。

また拡大した枠を利用したい場合、自分で手続きしなければならないことに注意が必要です。手続きについては、金融機関にご確認ください。

今回の改正は、国民年金第2号被保険者である会社員や公務員のみの小さなものですが、2025年以降も制度が変わる可能性があります。

制度のメリット、デメリットなどを理解したうえで、自分にとって最適なリスクの範囲で資産形成を行いましょう。

<本件に関するお問合せ>

ありがとう投信株式会社 カスタマーサービス部

フリーコール:0800-888-3900

TEL:03-5295-8030 FAX:03-5295-8031

(受付時間 9:30~17:00 土日祝日、年末年始を除く)

関連記事

| FP・資産形成TOPへもどる |